โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

วันก่อนไปบรรยายที่บริษัทประกันแห่งหนึ่ง เรื่องที่คุยทักทายกัน ก็ยังเป็นเรื่องเดิมคือ “พี่ติดโควิดบ้างป่าว” “ตอนนี้น่าจะดีขึ้นแล้วเนอะ” ก็เข้าใจคนที่ถามนะ เพราะโควิดที่ผ่านมา มันน่ากลัวจริงๆ ทำเอาหลายคนต้องเสียชีวิต หลายคนต้องตกงาน หลายครอบครัวต้องแตกแยก และหลายคนเลยแม้จะรอดมาได้ ฯลฯ

แม้วันนี้ประเทศกลับไปเกือบเหมือนเดิมก่อนโควิดแต่ก็ยังต้องอยู่กับผลของโควิดอยู่ ส่วนใหญ่ก็คือ ภาระหนี้สินที่ถูกซ้ำเติมให้หนักมากยิ่งขึ้นจากรายได้ลด แต่รายจ่ายไม่ลดกลับเพิ่มขึ้นตามภาวะเงินเฟ้อ

แถมภาระหนี้ก็กระทืบซ้ำเพิ่มขึ้นตามภาวะดอกเบี้ยเงินกู้ที่ปรับสูงขึ้น เป็นไปตามกฎของ Murphy เลย คือ “ในภาวะที่เลวร้ายที่สุด สิ่งที่เลวร้ายกว่านั้นมักจะเกิดขึ้นเสมอ”

หากเรามาวิเคราะห์หาสาหตุของปัญหาการเงินที่เกิดขึ้นดังกล่าว เราจะพบว่าจริงๆแล้ว คือ ความเสี่ยงเรื่องการบริหารสภาพคล่อง คือ การบริหารรายได้ กับรายจ่ายนั่นเอง

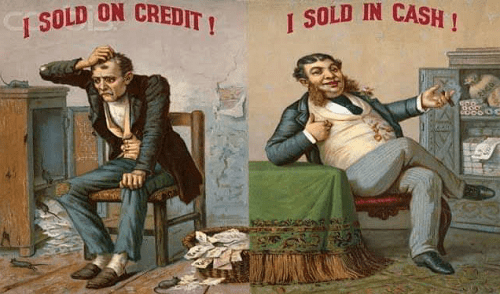

ลองดูภาพข้างล่าง คุ้นๆป่าว ยิ่งถ้าหากเป็นผู้ชายในยุค Babyboom น่าจะคุ้นกับภาพนี้เป็นอย่างดี เพราะเป็นภาพที่มักจะแขวนอยู่ตามร้านตัดผมผู้ชาย

ภาพนี้แสดงให้เห็นถึงความเสี่ยงของการบริหารสภาพคล่องได้ดีมาก พ่อค้าในรูปทั้งคู่ไม่ได้มีปัญหาว่าขายของไม่ได้ แต่พ่อค้าคนแรกแม้จะขายของได้ แต่ก็เจ๊ง เพราะมีรายได้แต่ไม่มีกระแสเงินสดเข้า ทำให้ไม่มีเงินไปใช้จ่าย หรือจ่ายคืนเจ้าหนี้ได้ ส่วนพ่อค้าคนที่สองขายของได้เช่นกัน แต่เพราะขายด้วยเงินสด มีกระแสเงินสดเข้า ทำให้มีเงินไปใช้จ่าย และจ่ายคืนเจ้าหนี้ได้

ในช่วงโควิด 19 ที่ผ่านมาหลายคนประสบปัญหา เพราะรายได้หาย กระแสเงินสดเข้าลดน้อยลง แต่กระแสเงินจ่ายยังมีอยู่ ไม่ว่าจะเป็น ค่าใช้จ่ายในชีวิตประจำวัน ค่าเทอมลูก ค่ารักษาพยาบาล ค่าภาษี ฯลฯ

เมื่อกระแสเงินสดน้อยกว่ากระแสเงินสดจ่าย สัญญาณอันตรายทางการเงินมาเลยทันที หากเราไม่รีบลดกระแสเงินสดจ่าย สุดท้ายเราก็ต้องขายทรัพย์สินที่เราออมไว้ออกมา อาจเริ่มจากถอนเงินฝาก ถัดมาก็ขายของสะสม (ตอนนี้จะรู้เลยว่าสมบัติบ้าที่ขยันซื้อมา เวลาจะเปลี่ยนเป็นเงินแทบจะไม่มีค่าอะไรเลย) ขายกองทุน ขายหุ้นที่ลงทุน ขายรถ ขายบ้าน ฯลฯ โดยต่อให้ขาดทุนก็ต้องขาย เพราะมันจำเป็น

แต่เมื่อปัญหาเกิดแล้ว เราจะเอาตัวรอดในช่วงขาดสภาพคล่องอย่างไรดี

1. ปรับพฤติกรรมตัวเองก่อนเลย รีบทำบัญชีรายรับรายจ่าย เพื่อสำรวจเงินได้ของเราว่ามาจากไหนบ้าง มีช่องทางที่หารายได้เพิ่มได้บ้างหรือไม่ ช่วงนี้อะไรที่ทำได้ก็ทำนะ อย่าตั้งเงื่อนไขกับตัวเองเยอะ ลองดูคุณศิริวัฒน์ วรเวทวุฒิคุณ (ศิริวัฒน์แซนด์วิช)”คนเคยเป็นหนี้หลักพันล้าน และ”ปลดหนี้”ได้แล้ว เป็นตัวอย่าง ส่วนค่าใช้จ่ายอะไรที่ไม่จำเป็น ก็อย่าใช้ อย่าเห็นแต่ของถูก อย่าไปแคร์สังคมมาก เอาตัวให้รอดก่อน

2. สำหรับการแก้ปัญหาหนี้ ก็ต้องทำบัญชีหนี้สินเช่นกัน โดยแบ่งเป็น 6 ช่อง

o ช่องที่ 1 ชื่อสถาบัน (ทั้ง bank และ nonbank)

o ช่องที่ 2 ชนิดของหนี้ เช่น บัตรเครดิต, สินเชื่อบุคคล

o ช่องที่ 3 จำนวนเงินที่เป็นหนี้ ณ วันที่เราทำตาราง

o ช่องที่ 4 จำนวนเงินที่ชำระขั้นต่ำในแต่ละเดือน

o ช่องที่ 5 สภาวการณ์ของหนี้แต่ละตัว เช่น ยังจ่ายปกติ, หยุดจ่าย 2 เดือน,หยุดจ่าย 6 เดือน ฟ้องแล้ว, พิพากษาแล้ว ฯลฯ

o ช่องที่ 6 วันที่ชำระครั้งสุดท้าย ช่องนี้สำคัญที่สุด สำคัญมากเพราะมันหมายถึงอายุความ

3. เลือกจ่ายตัวที่ดอกเบี้ยแพงสุดก่อน และเลือกจ่ายตัวที่จำนวนหนื้น้อยๆก่อน เพื่อจะได้ตัดปัญหาทีละเปลาะ โดยเงินที่เอามาชำระหนี้ เราสามารถหาได้หลายวิธี

4. วิธีหาเงินมาใช้หนี้

– ใช้ตัวแก้หนี้ จากบัญชีรายรับรายจ่ายที่เราทำตลอดเดือน เหมือนเราวิเคราะห์โรคการเงินของเราเอง ว่าเราใช้จ่ายเงินยังไงบ้าง ค่าใช้จ่ายไหนพอจะลดหรือตัดทิ้งได้บ้าง อย่างเช่น ค่าหวย ค่าเหล้า ฯลฯ ตัดค่าใช้จ่ายแล้ว รายได้พอใช้มั๊ย ถ้าไม่พอมีทางไหนเพิ่มรายได้ได้บ้าง ทำทุกอย่างแล้วมีเหลือเก็บออมพอจ่ายหนี้หรือไม่ ถ้ารายได้ไม่พอจ่ายหนี้ ถ้าภาระหนี้ไม่เยอะ อาจเลือกชำระขั้นต่ำเพื่อแก้ปัญหาเฉพาะหน้าไปก่อน

– ใช้ทรัพย์สินแก้หนี้ คือ ทำบัญชีทรัพย์สินว่ามีอะไรบ้าง อะไรพอจะขายได้ ถ้าขายน่าจะขายได้เท่าไหร่ (เอาราคาตลาดที่คิดว่าขายได้จริงๆนะ อย่าเอาราคาที่เราอยากขาย อย่างเช่น อยากขายรถที่เพิ่งซื้อมา 1 ล้านบาท ขายจริงๆอาจได้แค่ 7 แสน ก็ต้องใช้ราคา 7 แสน)

– ใช้หนี้แก้หนี้ (Refinance) อย่างเช่น เปลี่ยนหนี้นอกระบบ เป็นหนี้ส่วนบุคคล หรือ เปลี่ยนเจ้าหนี้ที่คิดดอกเบี้ยถูกกว่าหรือมีเงื่อนไขที่ดีกว่า หรือ เจรจากับเจ้าหนี้เดิมขอปรับโครงสร้างหนี้ หรือ ปรับเงื่อนไขการชำระหนี้ เช่น ขอผ่อนต่องวดลดลง (ดอกเบี้ยลดลง) แต่ผ่อนหนี้ยาวนานขึ้น ในทางกฎหมายจะเรียกกระบวนการนี้ว่า “การประนีประนอมยอมความ” เป็นการที่คู่กรณีตกลงยอมผ่อนผันให้กันและกัน หรือลองปรึกษาคลีนิกแก้หนี้ Call center 0 2610 2266, www.คลินิกแก้หนี้.com , www.debtclinicbysam.com, Line ID @debtclinicbysam

5. หยุดชำระหนี้ กรณีภาระหนี้เยอะมากจนไม่สามารถจ่ายไหว ก็ต้อง set zero เริ่มต้นกันใหม่ ด้วยการหยุดจ่ายทุกบัญชี อย่าหยุดบางแบงก์จ่ายบางแบงก์(ยกเว้นรายการที่เป็นหนี้แบงก์ที่ใช้จ่ายเงินเดือนให้ กับ หนี้กองทุนก.ย.ศ) และหยุดตลอด อย่าหยุดบ้างจ่ายบ้าง (เพราะจะนับอายุความไม่ได้) เพื่อเก็บเงินก้อนรอทำแฮร์คัตเจรจาชำระหนี้ครั้งเดียวเพื่อปิดบัญชีหนี้ วิธีนี้เป็นการหยุดจ่ายชั่วคราว ถ้าเราเลือกใช้วิธีที่ถูกต้อง 3-5 ปีหนี้ก็หมดแล้ว

6. กรณีเจ้าหนี้ฟ้องศาลแพ่ง(หรือศาลคดีผู้บริโภคก็ตาม) เพื่อให้ศาลมีคำสั่งให้ลูกหนี้ชำระหนี้ดังกล่าวตามคำฟ้อง(คดีดำ) การไปขึ้นศาล มีอยู่ 3 แนวทาง…ดังนี้

o แนวทางที่ 1. ไปศาลเพื่อไปต่อสู้คดี เพื่อให้รู้ผล แพ้-ชนะ คดี กันไปข้างหนึ่ง ระหว่างเจ้าหนี้กับลูกหนี้ (จะสู้คดีว่าด้วยเรื่องการคิดดอกเบี้ยที่เกินกว่ากฏหมายกำหนด หรือสู้คดีว่าด้วยเรื่องอายุความ…ก็แล้วแต่)

o แนวทางที่ 2. ไปศาลเพื่อการไกล่เกลี่ย ประนีประนอมยอมความกับทนายโจทก์ เช่น ลดดอก ลดหนี้

o แนวทางที่ 3. ไปศาลเพื่อร้องขอความเมตตากรุณาจากศาล โดยขอให้ท่านช่วยตัดลดมูลหนี้บางอย่างลงมาให้บ้าง..

แม้ปัญหาด้านเศรษฐกิจอาจทำให้เป็นเรื่องยากที่จะไม่เป็นหนี้ แต่การเลือกเป็นหนี้อย่างชาญฉลาด เป็นเท่าที่จำเป็น เลือกหนี้ที่ดอกเบี้ยถูก เลือกสถาบันที่เงื่อนไขดีที่สุด ฯลฯ อย่างน้อยก็ช่วยผ่อนหนักเป็นเบาได้เยอะเหมือนกัน

อ่านบทความอื่นๆ

ความจริงความคิด : ทักษะทางการเงิน

ความจริงความคิด : การวางแผนภาษีสำหรับ SMEs ตอน 1

ความจริงความคิด : อดเปรี้ยวไว้กินหวาน

ความจริงความคิด : จิตวิทยาของการให้ของขวัญ

ความจริงความคิด : กู้ร่วม

ความจริงความคิด : Forex คือเรื่องหลอกลวง

ความจริงความคิด : จิตวิทยาการโกง รู้ทันคนโกงด้วยจิตวิทยา 1

ความจริงความคิด : ข้อสงสัยประกันสังคมกรณีชราภาพ

ความจริงความคิด : การบริหารการเงินเพื่อการลงทุน

ความจริงความคิด : ยิ่งเอาคืน ยิ่งขาดทุน

ความจริงความคิด : เปลี่ยนสวนกล้วย เป็นสวนสาธารณะ

ความจริงความคิด : แก่อย่างมีความสุขต้อง 4 แก่ (ตอนที่ 1)

ความจริงความคิด : เงินตามกรมธรรม์ล่วงพ้นอายุความ

ความจริงความคิด : ความเสี่ยงของวัยเกษียณ