โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

อีก 2 เดือนก็จะสิ้นปีกันแล้ว แม้จะเป็นปีที่ไม่ค่อยดีเท่าไหร่ แต่ถ้าเทียบกับประเทศอื่นๆ ก็ถือว่าเรายังดีกว่าค่าเฉลี่ยนะ และเมื่อใกล้สิ้นปีสิ่งที่เราต้องอย่าลืมที่จะวางแผน ก็คือ การวางแผนภาษีซึ่งต้องทำให้เสร็จภายในสิ้นปี ถ้าเป็นบุคคลธรรมดาไม่ว่าจะเป็นมนุษย์เงินเดือน freelance หรือเจ้าของธุรกิจก็มักจะเริ่มหาซื้อประกันชีวิต ประกันบำนาญ RMF SSF เพื่อไปลดหย่อนภาษี

แต่สำหรับธุรกิจพวก SMEs (ธุรกิจขนาดเล็กและขนาดกลางซึ่งจดทะเบียนในนามนิติบุคคลที่มีจำนวนลูกจ้างสูงสุดไม่เกิน 200 คน และมูลค่าของทรัพย์สินที่ไม่รวมที่ดินสูงสุดไม่เกิน 200 ล้านบาท รวมถึงมีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาทและมีรายได้จากการขายสินค้าและบริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท) แม้ว่าภาระภาษีจะน้อยกว่าบุคคลธรรมดา คือ

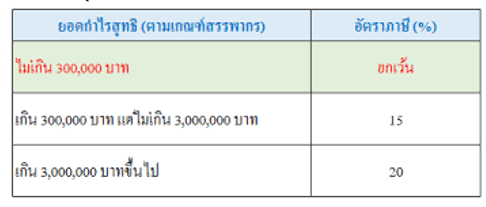

• ได้รับยกเว้นภาษี สำหรับกำไรสุทธิ 3 แสนบาทแรก

• ได้รับการลดหย่อนอัตราภาษีเป็น 15% สำหรับกำไรสุทธิที่เกิน 3 สามแสนบาท แต่ไม่เกิน 3 ล้านบาท

• กำไรสุทธิที่เกิน 3 ล้าน เสียอัตราภาษี 20%

แต่ยังไงก็ตาม ถ้าเสียภาษีได้น้อยเท่าไหร่ ก็น่าจะดีกว่าใช่ป่าว ดังนั้น SME ก็ควรต้องวางแผนภาษีเพื่อจะได้ประหยัดภาษี มีเงินเก็บไปใช้เพื่อความสุขของครอบครัวดีกว่า

จะวางแผนภาษีเงินได้นิติบุคคล ก็ต้องเข้าใจก่อนนะว่า ภาษีเงินได้นิติบุคคลจะคิดจากกำไรสุทธิ คือ รายได้ – รายจ่าย

ถ้าอยากจะเสียภาษีเงินได้ให้น้อย ก็ต้องลดรายได้ หรือไม่ก็เพิ่มรายจ่าย เพื่อให้กำไรสุทธิน้อยลง

หลายคนอ่านถึงตรงนี้ อาจแย้งขึ้นมา “เฮ้ย! ทำธุรกิจก็หวังรายได้ จะให้ลดรายได้ แล้วจะทำธุรกิจทำไม?”

“เย็นไว้ โยม” กำไรสุทธิที่สรรพากรใช้ในการคิดภาษี คือ กำไรสุทธิทางภาษีไม่ใช่กำไรสุทธิทางบัญชีที่เราเข้าใจกัน ดังนั้น รายได้ที่เอามาใช้ในการคิดภาษี ก็ต้องเป็น รายได้ทางภาษี ไม่ใช่รายได้ทางบัญชี เราจึงควรหารายได้ที่เป็น รายได้ทางบัญชีเยอะๆ แต่เป็นรายได้ทางภาษีน้อยๆ ยกตัวอย่าง กรณีบุคคลธรรมดาจะเห็นภาพง่ายกว่า อย่างเช่น เราได้กำไรจากการขายหุ้นในตลาดหลักทรัพย์มา 1 ล้านบาท เท่ากับว่าเรามีรายได้ทางบัญชี 1 ล้านบาท แต่กำไรจากการซื้อขายหุ้นในตลาดหลักทรัพย์ ยกเว้นภาษี เท่ากับว่าเรามีรายได้ทางภาษี 0 บาท เป็นต้น

ทำนองเดียวกัน รายจ่ายที่เอามาใช้ในการคิดภาษี ก็ต้องเป็น รายจ่ายทางภาษี ไม่ใช่รายจ่ายทางบัญชี เราจึงควรหารายจ่ายที่เป็น รายจ่ายทางบัญชีน้อยๆ แต่เป็นรายจ่ายทางภาษีเยอะๆ (ตรงข้ามกับรายได้) ยกตัวอย่าง กรณีบุคคลธรรมดาจะเห็นภาพง่ายกว่าเช่นกัน อย่างเช่น เราบริจาคเงินให้กับโรงพยาบาลรัฐบาล 1,000 บาท เท่ากับว่าเรามีรายจ่ายทางบัญชี 1,000 บาท แต่เงินบริจาคให้แก่สถานพยาบาลของรัฐสามารถหักลดหย่อนภาษีได้ 2 เท่า เมื่อรวมกับเงินสนับสนุนการศึกษาแล้วต้องไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่าย เท่ากับว่ารายจ่ายทางภาษีของเงินบริจาคโรงพยาบาลรัฐบาล คือ 2,000 บาท เป็นต้น

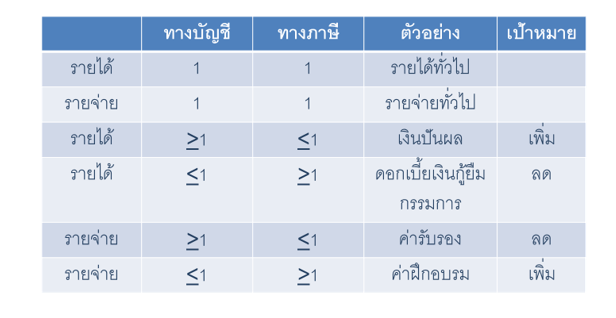

สรุป ก็คือ

เราจะเพิ่ม

• รายได้ที่เป็นรายได้ทางภาษีน้อยกว่ารายได้ทางบัญชี

• รายจ่ายที่เป็นรายจ่ายทางภาษีมากกว่ารายจ่ายทางบัญชี

เราจะลด

• รายได้ที่เป็นรายได้ทางภาษีมากกว่ารายได้ทางบัญชี

• รายจ่ายที่เป็นรายจ่ายทางภาษีน้อยกว่ารายจ่ายทางบัญชี

โดยสรุปดังตารางข้างล่างนี้

รายจ่ายของ SME รายการไหนบ้างที่เราควรเพิ่ม หรือ ควรลด เพื่อประโยชน์ทางภาษี ครั้งหน้าเรามาคุยกันนะ

โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

อ่านบทความอื่นๆ

ความจริงความคิด : อดเปรี้ยวไว้กินหวาน

ความจริงความคิด : จิตวิทยาของการให้ของขวัญ

ความจริงความคิด : กู้ร่วม

ความจริงความคิด : Forex คือเรื่องหลอกลวง

ความจริงความคิด : จิตวิทยาการโกง รู้ทันคนโกงด้วยจิตวิทยา 1

ความจริงความคิด : ข้อสงสัยประกันสังคมกรณีชราภาพ

ความจริงความคิด : การบริหารการเงินเพื่อการลงทุน

ความจริงความคิด : ยิ่งเอาคืน ยิ่งขาดทุน

ความจริงความคิด : เปลี่ยนสวนกล้วย เป็นสวนสาธารณะ

ความจริงความคิด : แก่อย่างมีความสุขต้อง 4 แก่ (ตอนที่ 1)

ความจริงความคิด : เงินตามกรมธรรม์ล่วงพ้นอายุความ

ความจริงความคิด : ความเสี่ยงของวัยเกษียณ