โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

โดยปกติ Timeline การจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ของทุกปี จะเป็นดังนี้

▪ เดือนมกราคม : ประกาศราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้าง อัตราภาษีที่จัดเก็บ และรายละเอียดอื่นที่จำเป็นในการจัดเก็บภาษี โดยฐานภาษี จะใช้ราคาประเมินทุนทรัพย์ของที่ดินและสิ่งปลูกสร้างของกรมธนารักษ์ ซึ่งการประกาศใช้บัญชีกำหนดราคาประเมินทุนทรัพย์ที่ดิน โรงเรือนสิ่งปลูกสร้าง และห้องชุด แต่ละคราวให้ใช้ได้ไม่เกินสี่ปี นับตั้งแต่วันที่ประกาศใช้

ในกรณีที่ปรากฏว่าราคาซื้อขายอสังหาริมทรัพย์ตามปกติ ในตลาดมีความแตกต่างจากราคาประเมินทุนทรัพย์ที่ได้ประกาศไว้มากพอสมควร สามารถปรับปรุงแก้ไขราคาประเมินทุนทรัพย์ก่อนครบ 4 ปี หรือในกรณีที่มีความจำเป็นเพื่อประโยชน์ทางเศรษฐกิจและสังคม อาจขยายเวลาการใช้บัญชีฯ ที่ประกาศใช้ครบ 4 ปี ออกไปไม่เกินคราวละหนึ่งปี และจะเก็บจากเจ้าของที่ดิน หรือสิ่งปลูกสร้างที่มีชื่อเป็นเจ้าของในวันที่ 1 มกราคมของทุกปี

การตรวจสอบราคาประเมิน

ตรวจสอบราคาประเมินที่ดินง่ายๆ ใน 3 ขั้นตอน

1. เข้าเว็บไซต์ของกรมธนารักษ์ ราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้างจะใช้ราคาตามที่กรมธนารักษ์ได้จัดทำไว้ (http://property.treasury.go.th/pvmwebsite/)

2. ค้นหาราคาประเมิน โดยมีทางเลือกการค้นหา 2 แบบคือ

a. ค้นจากเลขที่โฉนด เพียงกรอกเลขที่โฉนด หน้าสำรวจ และจังหวัดที่ตั้งแปลงที่ดินของคุณ

b. ค้นหาจากเลขที่ดิน เพียงกรอกเลขที่ดิน ระวาง และจังหวัดที่ตั้งแปลงที่ดินของคุณ

3. ดูราคาประเมินที่ดินได้ที่ด้านขวามือ

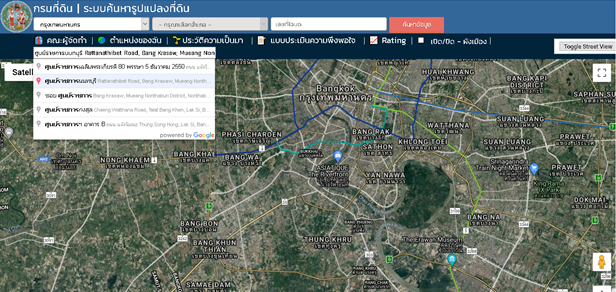

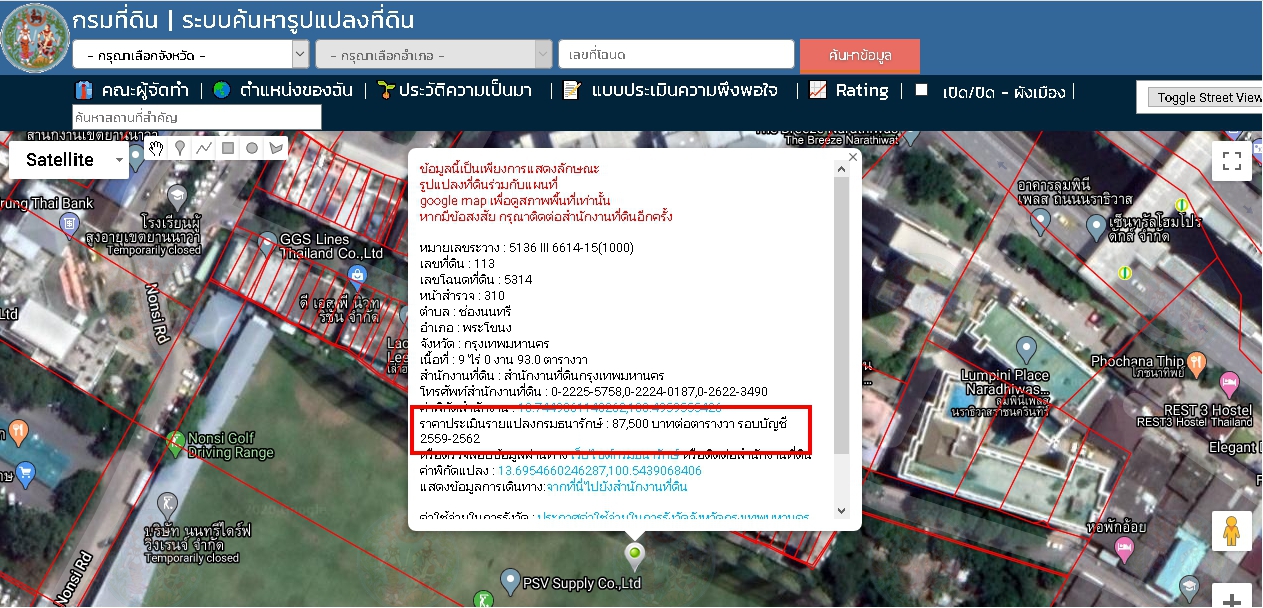

ตรวจสอบราคาประเมินกรณีไม่มีโฉนด

ทำได้ง่ายๆเพียง 3 ขั้นตอนเท่านั้น

1. เข้าเว็บไซต์ “ระบบค้นหารูปแปลงที่ดิน”ของกรมที่ดิน หรือ แอพลิเคชั่น Landmaps

2. ค้นหาที่ตั้งที่ดินของเราง่าย ๆ โดยค้นหาจากจังหวัด เขต แขวง หรือแม้กระทั่งค้นหาสถานที่สำคัญ เหมือนการใช้ google maps

Double-click คลิกบนที่ตั้งที่ดิน 2 ครั้ง ระบบจะแสดงขอบเขตที่ดินขึ้นมา ให้เราคลิกบนกรอบขอบเขตที่ดิน จะสามารถดูรายละเอียดข้อมูลโฉนด ขนาดที่ดิน รวมทั้งราคาประเมินได้ทันที

• เดือนกุมภาพันธ์ : การแจ้งประเมินภาษี โดยส่งแบบประเมินภาษีให้แก่ผู้เสียภาษี การตรวจสอบราคาประเมินจะมีประโยชน์ตรงนี้ เพราะหากข้อมูลจากองค์กรปกครองส่วนท้องถิ่นไม่ถูกต้อง เราสามารถยื่นคำร้องต่อองค์กรปกครองส่วนท้องถิ่นภายใน 30 วัน ซึ่งผู้บริหารท้องถิ่นต้องพิจารณาคำร้องภายใน 45 วัน หากเราไม่เห็นด้วยอีก เราสามารถยื่นอุทธรณ์ต่อคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างประจำจังหวัด (คกก.) ได้ภายใน 30 วัน ซึ่งจะต้องวินิจฉัยอุทธรณ์ให้จบภายใน 60 วัน หากเราไม่เห็นด้วยอีก ก็ต้องฟ้องศาลต่อไป แต่หากในระหว่างการดำเนินการยื่นคำร้องหรืออุทธรณ์ เราก็ต้องเสียภาษีไปก่อนนะ แล้วค่อยไปขอคืนเมื่อชนะ ถ้าเราไม่ยอมเสีย หากแพ้ นอกจากเราจะต้องเสียภาษีแล้ว เรายังต้องเสียเบี้ยปรับ กับ เงินเพิ่มอีก

• เดือนเมษายน : ชำระภาษี ปีนี้กำหนดชำระภาษี เลื่อนมาเป็นภายใน 31 กรกฎาคมนี้

• เดือนเมษายน – มิถุนายน : ผ่อนชำระภาษี เนื่องจากกำหนดการเสียภาษีที่ดินเลื่อนมาเป็นภายใน 31 ก.ค. 2565 ทำให้การผ่อนชำระ สามารถขยายเวลาออกไปด้วย ดังนี้

– งวดที่ 1 จากภายในเดือน เม.ย. 2565 เป็นภายในเดือน ก.ค. 2565

– งวดที่ 2 จากภายในเดือน พ.ค. 2565 เป็นภายในเดือน ส.ค. 2565

– งวดที่ 3 จากภายในเดือน มิ.ย. 2565 เป็นภายในเดือน ก.ย. 2565

• เดือนพฤษภาคม : แจ้งเตือนภาษีค้างชำระ ก็ขยายเป็นภายในเดือนสิงหาคม.2565

• เดือนมิถุนายน : แจ้งชื่อผู้ค้างชำระภาษี ก็ขยายเป็นภายในเดือนกันยายน 2565

โทษปรับ หากชำระภาษีเกินเวลาที่กฎหมายกำหนด

1. เบี้ยปรับ

ค่าปรับจากการที่ชำระภาษีไม่ครบถ้วนภายในเวลาที่กำหนด

– ไม่ได้ขำระภาษีภายในเวลาที่กำหนด แต่ชำระภาษีก่อนจะได้รับหนังสือแจ้งเตือน เสียเบี้ยปรับ 10% ของจำนวนภาษีที่ค้างชำระ

– ไม่ได้ชำระภาษีภายในเวลาที่กำหนด แต่ชำระภาษีตามเวลาที่แจ้งไว้ตามหนังสือแจ้งเตือน เสียเบี้ยปรับ 20% ของจำนวนภาษีที่ค้างชำระ

– ไม่ได้ชำระภาษีภายในเวลาที่กำหนด และไม่ได้ชำระภาษีตามเวลาที่แจ้งไว้ตามหนังสือแจ้งเตือน เสียเบี้ยปรับ 40% ของจำนวนภาษีที่ค้างชำระ

2. เงินเพิ่ม

– ดอกเบี้ยที่เกิดจากการชำระภาษีล่าช้าเกินกว่าเวลาที่กำหนด คิดอัตรา 1% ต่อเดือนของจำนวนภาษีค้างชำระ (เศษของเดือนให้นับเป็น 1 เดือน) โดยไม่นำเบี้ยปรับมารวมคำนวณเพื่อเสียเงินเพิ่มด้วย

– เริ่มนับเมื่อพ้นกำหนดเวลาชำระภาษีจนถึงวันที่ชำระภาษี

– เพดานสูงสุดไม่เกินจำนวนเงินภาษีที่จะชำระ

3. โทษทางอาญา

– การแจ้งข้อความอันเป็นเท็จ หรือการนำพยานหลักฐานอันเป็นเท็จ มาแสดงเพื่อหลีกเลี่ยงภาษี ต้องระวางโทษจำคุกไม่เกิน 2 ปี หรือปรับไม่เกิน 40,000 บาท หรือทั้งจำทั้งปรับ

ข้อยกเว้นที่ไม่ต้องโดนเบี้ยปรับ และเงินเพิ่ม

หากเป็นกรณีที่ชำระภาษีล่าช้ากว่าที่กฎหมายกำหนด เนื่องจากไม่ได้รับใบประเมินเรียกเก็บภาษี หรือ องค์กรปกครองส่วนท้องถิ่นเป็นผู้ขยาย หรือเลื่อนกำหนดเวลาในการชำระภาษีด้วยตนเอง ผู้เสียภาษีไม่มีความผิด จึงไม่ต้องเสียภาษี

…………………………………………

อ่านบทความอื่นๆ

ความจริงความคิด : อย่าเชื่อเพียงเพราะเป็นโฆษณาบนสื่อที่เชื่อถือได้

ความจริงความคิด : 600,000 ปล่อยกูไปตามทางของกูเถอะ

ความจริงความคิด : ภาษีลาภลอย

ความจริงความคิด : การบริหารการเงินเพื่อการลงทุน

ความจริงความคิด : ยิ่งเอาคืน ยิ่งขาดทุน

ความจริงความคิด : เปลี่ยนสวนกล้วย เป็นสวนสาธารณะ

ความจริงความคิด : แก่อย่างมีความสุขต้อง 4 แก่ (ตอนที่ 1)

ความจริงความคิด : เงินตามกรมธรรม์ล่วงพ้นอายุความ

ความจริงความคิด : ความเสี่ยงของวัยเกษียณ