โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ครั้งที่แล้ว เราคุยกันเกี่ยวกับภาษีของคนขายของออนไลน์ และสรรพากรรู้รายได้เราอย่างไร รวมถึงรูปแบบการทำธุรกิจ และภาษีที่เกี่ยวข้อง โดยได้คุยถึงการทำธุรกิจในรูปบุคคลธรรมดาไปแล้ว มาวันนี้เรามาคุยกันต่อถึงการทำธุรกิจในรูปนิติบุคคลกันนะ

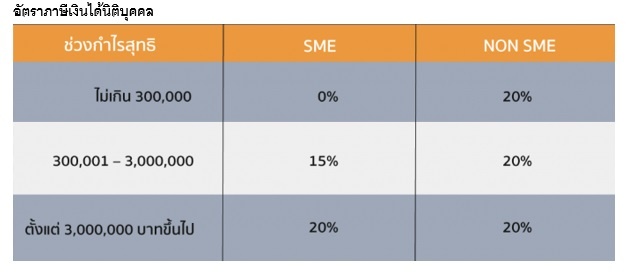

ทำธุรกิจในรูปนิติบุคคล

เสียภาษีจากำไรสุทธิ แต่หากขาดทุนสุทธิไม่ต้องเสียภาษี แต่ก็ยังต้องยื่นแบบแสดงรายการ ดังนี้

1. แบบแสดงรายการภาษีเงินได้ครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด.51) ภายใน 2 เดือนนับจากวันสุดท้ายของทุก 6 เดือนแรกของรอบระยะเวลาบัญชี

2. แบบแสดงรายการภาษีเงินได้ (ภ.ง.ด.50) ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

คุณสมบัติ SME คือ มีทุนจดทะเบียนไม่เกิน 5 ล้านบาท และรายได้ต่อปีไม่เกิน 30 ล้านบาท

ภาษีมูลค่าเพิ่ม

ผู้ประกอบการไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล ที่ขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพในประเทศไทย หรือผู้นำเข้าสินค้า โดยผู้ประกอบการที่ขายสินค้าหรือให้บริการที่มีรายรับเกินกว่า 1,800,000 บาทต่อปี จะต้องจดทะเบียนเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จัดทำรายงานภาษีขาย รายงานภาษีซื้อ และยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าผู้ประกอบการจะมีรายรับหรือไม่ก็ตาม ภาษีมูลค่าเพิ่มมี 2 แบบ คือ ภาษีขาย และ ภาษีซื้อ

ภาษีขาย = มูลค่าที่ได้รับจากการขายสินค้าหรือให้บริการ * อัตราภาษีมูลค่าเพิ่ม

ภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการได้จ่ายให้กับผู้ขายสินค้า หรือผู้ให้บริการที่เป็นผู้ประกอบการจดทะเบียน

ภาษีมูลค่าเพิ่มที่ต้องเสีย = ภาษีขาย – ภาษีซื้อ

จดทะเบียนพาณิชย์ กับ การเสียภาษี

การจดทะเบียนพาณิชย์ไม่เกี่ยวอะไรกับการเสียภาษี การจดทะเบียนพาณิชย์ (ทะเบียนการค้า) คือ การไปแจ้งและจดทะเบียนชื่อธุรกิจของเรากับทางกรมพัฒนาธุรกิจการค้า เป็นการสร้างความมั่นใจให้กับผู้ซื้อว่า เรามีตัวตน จะได้รับสินค้า ได้รับบริการจากเราจริง ๆ สามารถติดตามได้ มีที่ตั้งเป็นหลักเป็นแหล่ง โดยทะเบียนพาณิชย์ก็มีทั้งแบบธรรมดา (ออฟไลน์) กับทะเบียนพาณิชย์แบบอิเล็กทรอนิกส์ (ขายของออนไลน์)

1. กรณีร้านค้าทั่วไปแบบออฟไลน์ ขายของอยู่ มีหน้าร้าน มีรายได้ตั้งแต่วันละ 20 บาทขึ้นไป ต้องจดทะเบียนพาณิชย์ ส่วนธุรกิจที่ได้รับการยกเว้นไม่ต้องไปจดทะเบียนพาณิชย์ เช่น

• การค้าเร่ การค้าแผงลอย

• ธุรกิจเพื่อการบำรุงศาสนาหรือเพื่อการกุศล

• ธุรกิจของนิติบุคคลซึ่งมีพระราชบัญญัติ หรือพระราชกฤษฎีกาจัดตั้งขึ้น

• ธุรกิจของหน่วยงานทางราชการ

• ธุรกิจของมูลนิธิ สมาคม สหกรณ์

• ธุรกิจของกลุ่มเกษตรกร

2. กรณีขายของออนไลน์ เงื่อนไขที่จะต้องไปจดทะเบียนพาณิชย์ มีดังนี้

• มีเว็บไซต์เป็นของตัวเองและมีวัตถุประสงค์ในการใช้ขายสินค้า (การใช้บริการเว็บไซต์สำเร็จรูปก็รวมอยู่ด้วย)

• ขายของใน Marketplace เช่น Shopee และ Lazada หรือเว็บอื่น ๆ ที่เรามี Channel ของร้านค้า หรือ URL ของร้านค้าเป็นของตัวเอง เช่น http://shopee.co.th/ตามด้วย username ร้านค้าของเรา โดยใช้ URL ของร้านค้าหรือของบัญชีของเราในการไปจดทะเบียนพาณิชย์

พ่อค้าแม่ค้าออนไลน์ที่สนใจเกี่ยวกับทะเบียนพาณิชย์ สามารถติดต่อได้ที่ สำนักงานเขต, เทศบาล และ อบต. ใกล้เคียงพื้นที่ตั้งธุรกิจได้เลย หรือติดต่อ กองพาณิชย์อิเล็กทรอนิกส์ กรมพัฒนาธุรกิจการค้า โทร 02-547-5959-61 อีเมล e-commerce@dbd.go.th หรือ dbd-verified@dbd.go.th

สรุป

1.หากเรามีเงินได้ถึงเกณฑ์ที่กำหนด เราก็มีหน้าที่ต้อง “ยื่นภาษี” และมีหน้าที่ต้อง “เสียภาษี” หากทำธุรกิจในรูปบุคคลธรรมดามีเงินได้สุทธิไม่เกิน 150,000 บาท ไม่ต้องเสียภาษี หากทำธุรกิจในรูปนิติบุคคลประเภท SME มีกำไรสุทธิไม่เกิน 300,000 บาทไม่ต้องเสียภาษี แต่ควรยื่นภาษีแสดงความถูกต้อง

2.หากรายได้จากขายออนไลน์เกิน 1,800,000 บาทเมื่อใด เรามีหน้าที่ต้องจดทะเบียนเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จัดทำรายงานภาษีขาย รายงานภาษีซื้อ และยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป ไม่ว่าจะทำธุรกิจในรูปบุคคลธรรมดาหรือนิติบุคคล

3.หากเราทำธุรกิจในรูปบุคคลธรรมดามีรายได้จากการขายของออนไลน์ จะต้องจ่ายภาษีเงินได้บุคคลธรรมดาปีละ 2 ครั้ง ครึ่งปี (ภงด. 94) กับ เต็มปี (ภงด.90)

4.ยอดภาษีเงินได้จากการขายออนไลน์ กับ ยอดภาษีมูลค่าเพิ่ม (VAT) เป็นคนละก้อนกัน ถึงเกณฑ์ของอะไรก็จ่ายอันนั้น ถึงทั้งสองเกณฑ์ ก็นำส่งทั้งสองยอด

5.การจดทะเบียนพาณิชย์ ไม่ได้มีผลอะไรกับการเสียภาษี

6.วิธีวางแผนภาษีที่ดีที่สุด คือ เสียภาษีอย่างถูกต้อง อย่าเสี่ยงหนีภาษี เพราะด้วยกฎหมายและเทคโนโลยีสมัยใหม่ ทำให้การหลบหลีกหรือหนีภาษีทำได้ยาก นอกจากนี้มาตรา 19 แห่งประมวลรัษฎากร กำหนดไว้ว่า อำนาจตรวจสอบของสรรพากรในกรณีที่เราไม่ยื่นภาษี คือ ย้อนหลังไปได้ 10 ปี แต่ถ้าเรายื่นภาษี อำนาจตรวจสอบของสรรพากรจะย้อนหลังไปได้เพียง 2 ปี และสูงสุดไม่เกิน 5 ปี แล้วแต่กรณีความผิดที่เกิดขึ้นว่าเขาจะย้อนตรวจมากน้อยแค่ไหน แปลว่าเมื่อเราหนี หรือ หลบหลีกภาษี ความผิดสำเร็จแล้ว สรรพากรมีเวลามากถึง 10 ปีในการตรวจจับเรา

อ่านบทความอื่นๆ

ความจริงความคิด : ขายของออนไลน์ เสียภาษียังไง

ความจริงความคิด : ผ่อน 0% ใครได้ ใครเสีย?

ความจริงความคิด : ซื้อของออนไลน์ป้องกันโกง ทำยังไง?

ความจริงความคิด : เรื่องต้องรู้ ลดหนี้ด้วยวิธีรีไฟแนนซ์

ความจริงความคิด : ความเสี่ยงของวัยเกษียณ

ความจริงความคิด : กองทุนไหนดี เลือกอย่างไร

ติดตามข่าว หุ้นเด่นระหว่างวัน ผ่านช่องทาง Line OpenChat : https://line.me/ti/g2/wEbsUcMaP2oP45XhK3vYhQ