โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

วิกฤติโควิดครั้งนี้รุนแรงและยาวนานกว่าที่คิด ถือได้ว่าเป็นวิกฤติเศรษฐกิจที่รุนแรงที่สุดถ้าไม่นับวิกฤติเศรษฐกิจที่เกิดจากสงครามโลก หลายคนต้องตกงาน หลายธุรกิจต้องเลิกกิจการ แต่ด้วยค่าใช้จ่ายที่แม้จะประหยัดอย่างไร ก็ยังต้องกินต้องใช้ ทำให้หลายคนเป็นหนี้ และเป็นหนี้เสียตามมาต่อเนื่องจากไม่มีรายได้มาชำระหนี้

ปัญหาหนี้รุนแรงมากแค่ไหน ก็สังเกตุได้จากนโยบายของแบงก์ชาติที่ร่วมมือกับผู้ให้บริการทางการเงิน ผ่านสมาคมและชมรมต่าง ๆ ออกมาตรการช่วยเหลือลูกหนี้รายย่อยมาถึง 3 ระยะ และระยะที่ 3 ที่ประกาศเมื่อ 1 มิถุนายนที่ผ่านมา เพื่อบรรเทาความเดือดร้อนให้แก่ลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์ระบาดของโควิด 19 ซึ่งทำให้รายได้และความสามารถในการชำระหนี้ลดลง โดยครอบคลุมสินเชื่อ 4 ประเภท ดังนี้

1. บัตรเครดิตและสินเชื่อส่วนบุคคล ให้เปลี่ยนเป็นหนี้ระยะยาวเกินกว่า 48 งวด โดยให้ทบทวนอัตราดอกเบี้ยให้ต่ำกว่าอัตราเพดาน (บัตรเครดิต ร้อยละ 12 และสินเชื่อส่วนบุคคลฯ ร้อยละ 22 ต่อปี) หรือ รวมหนี้กับสินเชื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

2. สินเชื่อจำนำทะเบียนรถยนต์และรถจักรยานยนต์ : มีทางเลือกการพักชำระค่างวด ด้วยอัตราดอกเบี้ยไม่เกินร้อยละ 22 ต่อปี และสำหรับลูกหนี้จำนำทะเบียนรถยนต์ที่ได้รับผลกระทบรุนแรงให้มีทางเลือกการคืนรถ โดยหากมีภาระหนี้คงเหลือให้ผู้ให้บริการทางการเงินช่วยเหลือเพิ่มเติมตามเงื่อนไขที่กำหนด หรือ รวมหนี้กับสินเชื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

3. เช่าซื้อรถยนต์และรถจักรยานยนต์ : ลดค่างวด หรือ ขยายเวลา และสำหรับลูกหนี้เช่าซื้อรถยนต์ที่ได้รับผลกระทบรุนแรงให้มีทางเลือกการคืนรถ โดยหากมีภาระหนี้คงเหลือให้ผู้ให้บริการทางการเงินช่วยเหลือเพิ่มเติมตามเงื่อนไขที่กำหนด หรือ รวมหนี้กับสินเชื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

4. สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่มีที่อยู่อาศัยเป็นหลักประกัน : เพิ่มทางเลือกการพักเงินต้นและจ่ายดอกเบี้ยบางส่วน และให้ลูกหนี้สามารถทยอยชำระคืนเป็นขั้นบันได (step up) ตามความสามารถในการชำระหนี้ของลูกหนี้

ข้อมูลเพิ่มเติมเว็บไซด์ของแบงค์ชาติ https://www.bot.or.th/covid19/Pages/content/retail/measures/default.aspx

แต่ก็ยังมีอีกวิธีที่เราสามารถลดภาระหนี้ได้ โดยเฉพาะหนี้บ้านซึ่งเป็นหนี้ที่จำเป็นและหลายคนไม่อยากถูกยึดบ้าน เพราะผิดนัดชำระหนี้บ้าน ทางออกทางหนึ่ง คือ การรีไฟแนนซ์บ้าน (Refinance)

รีไฟแนนซ์บ้าน คือ การขอสินเชื่อใหม่มาปิดหนี้ยอดสินเชื่อเดิมที่ยังเหลืออยู่ โดยนำบ้านที่กำลังผ่อนชำระอยู่ไปเป็นหลักทรัพย์ค้ำประกัน พูดง่ายๆ คือ การเปลี่ยนเจ้าหนี้จากสถาบันการเงินเดิมมาเป็นสถาบันการเงินใหม่นั่นเอง

ประโยชน์ของการรีไฟแนนซ์

ประโยชน์หลัก ก็คือ เพื่อต้องการเปลี่ยนสินเชื่อเดิมไปสินเชื่อใหม่ที่ให้ประโยชน์มากกว่า เช่น

• อัตราดอกเบี้ยผ่อนบ้านที่ต่ำกว่าเดิม

• เปลี่ยนรูปแบบการคิดดอกเบี้ยจากแบบคงที่เป็นแบบลอยตัว หรือแบบลอยตัวเป็นแบบคงที่ตามที่เราต้องการ

• เพิ่ม หรือ ลดวงเงินกู้บ้านได้ตามต้องการ

• เพิ่ม หรือ ลดระยะเวลากู้บ้าน

• เพิ่ม หรือ ลดจำนวนเงินที่ต้องชำระรายงวด

• ฯลฯ

รีไฟแนนซ์ ช่วยให้เราผ่อนถูกลงยังไง

ลองมาดูตัวอย่างกันครับ สมมติวงเงินกู้ 3,000,000 บาท ระยะเวลาผ่อนเหลือ 25 ปี โดยอัตราดอกเบี้ย 6.8% ต่อปี

• หากผ่อนต่อไปโดยไม่รีไฟแนนซ์ แปลว่าเราต้องจ่ายทั้งหมด

[ ยอดหนี้คงเหลือ 3,000,000 บาท + ดอกเบี้ย 3,246,649 บาท ] = 6,246,649 บาท

• แต่ถ้าสมมุติเลือกรีไฟแนนซ์กับธนาคารใหม่ โดยดอกเบี้ยลดลงเหลือ 3.75% ต่อปี

คำนวณสุทธิออกมาแล้ว ยอดหนี้ + ดอกเบี้ย จะเหลือเพียง 4,627,181 บาท

• ประหยัดเงิน = 6,246,649 – 4,627,181 = 1,616,468 บาท

อ้างอิงข้อมูลจาก : https://www.refinn.com

การรีไฟแนนซ์มักจะเป็นประโยชน์ในจังหวะที่อัตราดอกเบี้ยของสินเชื่อเดิมแพงกว่าอัตราดอกเบี้ยสินเชื่อใหม่ที่เราจะรีไฟแนนซ์มากดังตัวอย่าง แต่โดยทั่วไปสินเชื่อบ้านในช่วง 1-2 ปีแรก ดอกเบี้ยจะต่ำมาก บางที่คิด 0% ก็มี แต่ก็ไม่ใช่ว่าพอดอกเบี้ยแพงปุ๊บ เราก็จะรีไฟแนนซ์ทันที เราควรต้องพิจารณาค่าใช้จ่ายในการรีไฟแนนซ์ ซึ่งมีดังนี้

• ค่าประเมินหลักประกัน ( “หลักประกัน” ในที่นี้ก็คือ บ้าน, คอนโด หรืออสังหาริมทรัพย์ที่เราจะนำมารีไฟแนนซ์นั่นเองครับ) ประมาณ 1,000-3,000 บาท

• ค่าธรรมเนียมการจัดการสินเชื่อ ประมาณ 1,000-3,000 บาท

• ค่าอากรแสตมป์ 0.05% ของวงเงินกู้ที่เราได้รับจากการรีไฟแนนซ์บ้าน

• ค่าเบี้ยประกันอัคคีภัย

• ค่าประกันชีวิตคุ้มครองสินเชื่อ MRTA

• ค่าธรรมเนียมจดจำนอง จ่ายให้กรมที่ดิน 1% ของวงเงินกู้

• ค่าเบี้ยปรับปิดยอดหนี้ก่อนกำหนด (ประมาณ 2-3% ของยอดหนี้คงเหลือ กรณีไถ่ถอนจากสินเชื่อเดิมก่อนกำหนด)

• นอกจากนี้ อาจเตรียมเงินสำรองไว้เผื่อค่าใช้จ่ายอื่นๆ เช่น ค่าออกเช็ค ค่านิติกรรม หรือส่วนต่างวงเงินสินเชื่อในกรณีที่ได้รับเงินไม่ครอบคลุม เป็นต้น

และยังต้องพิจารณาเงื่อนไขของสินเชื่อเดิมก่อนรีไฟแนนซ์นะ อย่างเช่น สินเชื่อบ้านทั่วไปปกติแล้วจะระบุไว้ว่าหากต้องการปิดยอดหนี้ หรือทำการรีไฟแนนซ์บ้านไปสถาบันการเงินอื่นก่อน 3 ปี หรือ 5 ปี จะต้องเสียค่าปรับ เช่น มีค่าปรับ 3% ของวงเงินกู้ เป็นต้น ดังนั้นหากต้องการจะรีไฟแนนซ์ภายในระยะเวลาดังกล่าว ก็ต้องเทียบกับค่าใช้จ่ายและค่าปรับที่ต้องเสียว่าคุ้มหรือไม่

รีไฟแนนซ์บ้านจำเป็นต้องทำประกันใหม่หรือไม่

เวลาที่เราขอกู้บ้าน สถาบันการเงินก็มักจะให้เราทำประกันชีวิตคุ้มครองสินเชื่อ หรือเรียกสั้นๆว่า ประกันสินเชื่อ MRTA พ่วงเข้าไปด้วยอยู่แล้วเพื่อที่เวลาเราเกิดเป็นอะไรไป ประกันตัวนี้จะช่วยรับภาระค่าบ้านทั้งหลังให้แทน ซึ่งเป็นประกันที่มีประโยชน์ เพราะไม่ว่าจะเกิดอะไรขึ้นกับเรา บ้านของเราก็ยังเป็นของครอบครัวเราอยู่ดี ประกันสินเชื่อ MRTA นี้สถาบันการเงินบังคับให้เราทำไม่ได้

แต่โดยทั่วไป ถ้าเราไม่ทำประกันสินเชื่อ MRTA ดอกเบี้ยจะแพงกว่าถ้าเราทำประกัน และถ้าเรารีไฟแนนซ์ไปธนาคารใหม่ จำเป็นจะต้องทำประกันสินเชื่อใหม่อีกรอบหรือเปล่า ก็ขึ้นกับว่าวงเงินคุ้มครองในกรมธรรม์นั้นครอบคลุมค่าบ้านทั้งหมดหรือไม่ หากครอบคลุมก็แค่เปลี่ยนชื่อผู้รับผลประโยชน์จากธนาคารเดิมเป็นธนาคารใหม่เท่านั้น แต่หากไม่ครอบคลุม ทำให้ธนาคารใหม่อาจจะไม่ยอมหากวงเงินในกรมธรรม์เดิมไม่ครอบคลุมครับ ถ้าเป็นกรณีนี้ เราก็ต้องขอเวนคืนกรมธรรม์จากธนาคารเดิม แล้วไปทำประกันกับธนาคารใหม่

แล้วเราจะรีไฟแนนซ์ไปสถาบันการเงินไหนดี ถ้าเป็นสมัยก่อนเราต้องไปติดต่อสถาบันการเงินที่เราคิดว่าน่าจะดอกเบี้ยดีสุด เงื่อนไขดีสุด ซึ่งก็เสียเวลาและยุ่งยากมากในการเปรียบเทียบ แต่ปัจจุบันการเปรียบเทียบดอกเบี้ยหรือเงื่อนไขรีไฟแนนซ์ทำได้ง่ายมาก มี application และ เว็บไซด์ต่างๆที่รวบรวมและเปรียบเทียบสินเชื่อรีไฟแนนซ์ให้เราพิจารณาตัดสินใจได้ง่ายมาก

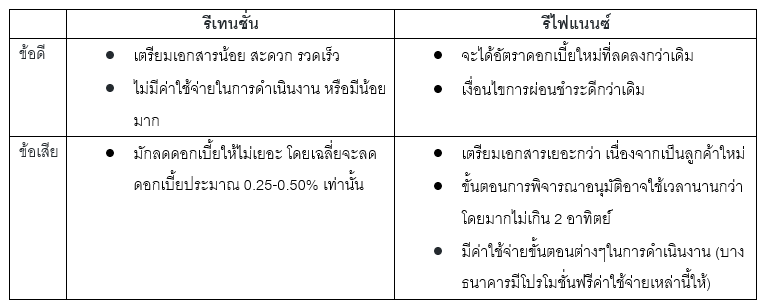

แต่หลายครั้ง เวลาเราขอรายการสรุปยอดหนี้สินเชื่อบ้านที่ยังเหลืออยู่กับสถาบันการเงินเดิมเพื่อรีไฟแนนซ์กับสถาบันการเงินใหม่ สถาบันการเงินเดิมก็มักจะลดดอกเบี้ย หรือ ผ่อนปรนเงื่อนไขบางอย่างเพื่อรั้งให้เราเป็นลูกค้าของสถาบันการเงินเดิม วิธีนี้เรียกว่ารีเทนชั่น ( Retention) แล้วอย่างนี้เราจะเลือกรีไฟแนนซ์ดี หรือ รีเทนชั่นดี เรามาเปรียบเทียบรีไฟแนนซ์กับรีเทนชั่นกันครับ

สรุปสิ่งที่ต้องทำก่อนรีไฟแนนซ์

1. ตรวจสอบเงื่อนไขของสัญญาเดิม ว่า เราสามารถเริ่มทำสัญญาใหม่ได้ตอนไหน ซึ่งส่วนมากจะกำหนดให้เริ่มรีไฟแนนซ์ได้เมื่อผ่อนไปแล้ว 3 ปี เพราะหากทำผิดสัญญาอาจจะเสียค่าปรับเอาได้ ค่าปรับคิดเท่าไหร่

2. เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไขกับธนาคารอื่นๆ ขั้นตอนนี้ต้องใจเย็นๆ และต้องยอมเสียเวลาในการสอบถาม เดี๋ยวนี้มี application และเว็บช่วยแบ่งเบาภาระเราเรื่องนี้ไปเยอะ และไม่ต้องกังวลว่าเราจะต้องเสียค่าธรรมเนียมให้ application และเว็บเหล่านั้น เพราะ application และเว็บเหล่านั้นจะไปคิดค่าธรรมเนียมจากสถาบันการเงินที่เราไปรีไฟแนนซ์เอง

3. การรีไฟแนนซ์ทำให้ดอกเบี้ยลดลงจริง แต่ก็แลกมาด้วยค่าใช้จ่ายไม่น้อยเช่นกัน โดยเฉพาะค่าธรรมเนียมต่างๆ ดังนั้นก่อนตัดสินใจทำ คำนวณดอกเบี้ยที่ลดเทียบกับค่าใช้จ่าย-ค่าธรรมเนียมที่ต้องจ่ายเพิ่มว่าคุ้มค่าไหม

อ่านบทความอื่นๆ

ความจริงความคิด : ความเสี่ยงของวัยเกษียณ

ความจริงความคิด : กองทุนไหนดี เลือกอย่างไร

ความจริงความคิด : บันได 10 ขั้นสู่ความสุขในวัยเกษียณ (ตอนที่ 1)

ความจริงความคิด : วัยเกษียณ ความเสี่ยงที่หนีพ้นถ้าตายก่อน

ความจริงความคิด : แก่อย่างมีความสุขต้อง 4 แก่ (ตอนที่ 1)

ความจริงความคิด : ยิ่งเกิด covid ยิ่งกังวลเรื่องเงิน

ความจริงความคิด : การบริหารความเสี่ยงในการลงทุน