โดย..ณัฏฐะ มหัทธนา, CFA ผู้ช่วยกรรมการผู้จัดการ

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

สองภาพลวงตา สลับกันปกคลุมตลาดการเงินโลกตลอดช่วงเวลา 4 เดือนแรกของปี 2023

1. Disinflation บรรดานักลงทุนสาย “โลกสวย” เคยคาดหวังเอาไว้ว่า เงินเฟ้อน่าจะชะลอลงสู่ระดับเป้าหมาย 2% อย่างรวดเร็ว ดอกเบี้ยก็เลยไม่ต้องขึ้นเยอะ แล้วอีกสักประเดี๋ยวเฟดก็คง “ใจดี” ลดดอกเบี้ยให้ จึงพากันโถมเข้าใส่ disinflation assets (สินทรัพย์ที่ชอบเงินเฟ้อต่ำ/ดอกเบี้ยต่ำ) นำโดย growth stocks

2. Recession บรรดานักลงทุนสาย “โลกแตก” (อาจเป็นพวกโลกสวยนี่แหละที่แปลงร่างมา) ตื่นตระหนกสุดขีดกับเหตุการณ์ SVB, Credit Suisse ล่มสลายในเดือน มี.ค. ก็ปักใจเชื่อทันทีว่าเศรษฐกิจสหรัฐ (รวมถึงยุโรป) ต้องถดถอยแน่ๆ แล้วทำให้เฟดกลับลำหันมาลดดอกเบี้ย สินทรัพย์สายนี้นำโดยพันธบัตรสหรัฐ

สุดท้ายต้องยอมรับความจริง สถานการณ์ที่ตลาดกำลังเผชิญนั้นไม่ใช่ disinflation หรือ recession แต่น่าจะเป็นสมมุติฐานหลักซึ่งกำหนดแนวทางการดำเนินกลยุทธ์ของเราตลอดหลายเดือนที่ผ่านมาคือ Higher for Longer “เงินเฟ้อและดอกเบี้ยสูงยาวนาน” (อ่านเพิ่มเติม: ไม่ถอย ไม่ลด ไม่จบ 26 ก.พ.)

เฟดขึ้นดอกเบี้ย 25 bps สู่ระดับ 5-5.25% รวมตลอดวัฏจักรขึ้นไปแล้วทั้งสิ้น 500 bps พร้อมส่งสัญญาณว่า 3 พ.ค. น่าจะเป็น “ครั้งสุดท้าย”

Living with Inflation เฟดหยุดขึ้นดอกเบี้ยแม้เงินเฟ้อสหรัฐ “หนึบ” ไม่ค่อยยอมลงต่อ แสดงว่าผู้กำหนดนโยบาย “ทำใจ” เตรียมใช้ชีวิตอยู่กับเงินเฟ้อสูงเกินเป้า 2% ต่อไปอีกนานเป็นปีๆ (อ่านเพิ่มเติม: เป้าหมายมีไว้...เลื่อน? 19 ก.พ.) ขณะตลาดแรงงานแข็งแกร่งช่วยลดความเสี่ยงเศรษฐกิจถดถอย เฟดจึงไม่น่าลดดอกเบี้ยลงเร็วเท่าที่ตลาดคาดหวัง (FedWatch Tool ชี้ดอกเบี้ยเริ่มลด ก.ย. ขณะเขียนรายงานฉบับนี้)

นักลงทุนในตลาดน่าจะ “จำนนต่อความจริง” (ดอกเบี้ยไม่ลงสักที) ส่งผลให้เกิดการ “เปลี่ยนตัวเล่น” (rotation) หมุนออกจาก disinflation assets และ recession assets มาเข้าทาง positions ของเรามากยิ่งขึ้นในช่วงที่เหลือของปีนี้

เรามุ่งลงทุนสินทรัพย์ในตลาดที่ผ่านการปรับฐานลึก ระดับราคายังถูก กำลังเริ่มฟื้นตัวตามวัฏจักรด้วยแรงกระตุ้นจากนโยบายรัฐ (คาดหวังการฟื้นตัวของเศรษฐกิจจีนเป็นหลัก) มีปัจจัยขับเคลื่อนการเติบโตระยะยาวโดดเด่น ประกอบด้วย 7 กองทุนในตลาด โภคภัณฑ์ จีน และ เวียดนาม ได้แก่ KT-ENERGY, KT-OIL, KT-MINING, KT-CHINA, KT-Ashares, KT-CHINABOND และ KT-VIETNAM

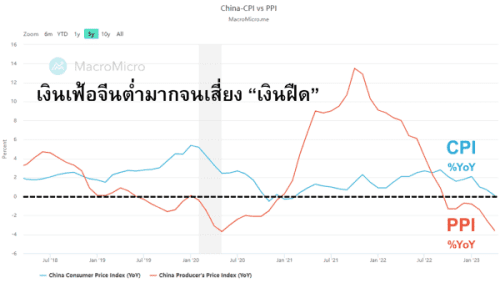

จีนรายงานสินเชื่อ เม.ย. ต่ำกว่าคาดมาก ซ้ำเติม sentiment ของนักลงทุนเพียงไม่กี่ชั่วโมงหลังรับรู้ข้อมูลเงินเฟ้อผู้บริโภคต่ำสุดในรอบกว่า 2 ปีและภาวะเงินฝืดที่หนักหน่วงยิ่งขึ้นในฝั่งผู้ผลิต โหมกระพือกระแสความวิตกกังวลว่าการฟื้นตัวหลังวิกฤตโควิดในเศรษฐกิจเบอร์สองของโลกอาจกำลังอ่อนแรง?

จีนกระตุ้นน้อยไปในช่วงที่ผ่านมา แต่เราเชื่อมั่นว่ารัฐบาลและธนาคารกลางจีน “ต้องการ” (willing) และ “สามารถ” (able) อัดมาตรการกระตุ้นเพิ่มเติมเพื่อบรรลุเป้าหมายการเติบโตทางเศรษฐกิจให้ได้

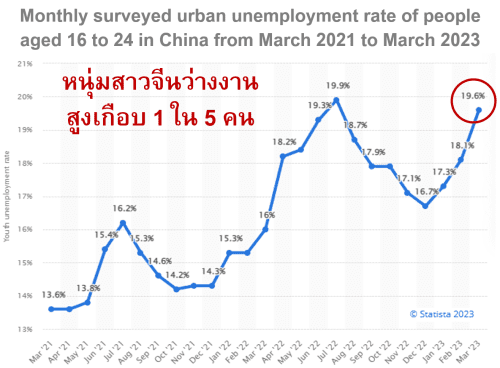

อัตราว่างงานคนหนุ่มสาว (Youth Unemployment) น่าจะบีบให้จีนจำเป็นต้องกระตุ้นอย่างเร่งด่วน โดยตัวเลขดังกล่าวมีแนวโน้มพุ่งขึ้นในปีนี้จนสูงถึง 19.6% ในเดือน มี.ค. หากปล่อยไว้เนิ่นนานก็อาจก่อปัญหารุนแรงทั้งทางด้าน เศรษฐกิจ สังคม และ การเมือง

กองทุนกลุ่มจีนและโภคภัณฑ์คงอยู่ภายใต้แรงกดดัน จนกว่าตลาดจะเห็นมาตรการกระตุ้นเพิ่มเติม (ระดับที่น่าพอใจ) จากรัฐบาลจีนและ PBOC ซึ่งเราเชื่อว่าต้องมาแน่ ช้าไม่ได้! ️เพราะผู้กำหนดนโยบายเหล่านี้มีเป้าหมายแข่งขันกับเวลา เดิมพันด้วยผลลัพธ์ชี้เป็นชี้ตายอนาคตเศรษฐกิจของประเทศตลอดจนความอยู่รอดทางการเมืองของพวกเขาเอง

*** อัพเดตความเห็นล่าสุดของเราได้ทุกเช้าที่รายการ Fund Today by KTAM ***

ไอเดียกองทุนรวมมีให้ทุกวัน ผู้สนใจเชิญรับชม Fund Today by KTAM ทุกเช้าวันทำการเริ่มเวลา 8:45 น. สามารถพิมพ์คำถามทางไลฟ์ Facebook: KTAM Smart Trade, Youtube: KTAM TV ONLINE หรือรับฟังและร่วมพูดคุยใน Clubhouse: KTAM Smart Trade สดพร้อมกันสามช่องทาง นอกจากนี้ดูคลิปย้อนหลังได้ทั้ง Youtube และ Facebook

#คุยทุกวันฟันทุกเช้า #ฟันทูเดย์845

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน