โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ก็ลุ้นวันที่ 1 กรกฎาคมที่คณะกรรมการโรคติดต่อแห่งชาติได้เห็นชอบปรับโควิด-19 เป็นโรคประจำถิ่น เริ่มตั้งแต่ 1 ก.ค.นี้ มีการแบ่งออกเป็น 4 ระยะด้วยกัน คือ

• ระยะที่ 1 (12 มี.ค.-ต้น เม.ย. 65) เรียกว่า Combatting ต้องออกแรงกดตัวเลขไม่ให้สูงกว่านี้ เป็นระยะต่อสู้ เพื่อลดการระบาด ลดความรุนแรงลง จะมีมาตรการต่างๆ ออกไป การดำเนินการให้กักตัวลดลง

• ระยะที่ 2 (เม.ย.-พ.ค. 65) เรียกว่า Plateau คือ การคงระดับผู้ติดเชื้อไม่ให้สูงขึ้น ให้เป็นระนาบจนลดลงเรื่อยๆ

• ระยะที่ 3 (ปลาย พ.ค.-30 มิ.ย. 65) เรียกว่า Declining การลดจำนวนผู้ติดเชื้อลงให้เหลือ 1,000-2,000 คน

• และอีกบวก 1 หรือระยะ 4 ตั้งแต่ 1 ก.ค. 65 เป็นต้นไป เรียกว่า Post pandemic คือ ออกจากโรคระบาด เข้าสู่โรคประจำถิ่นเดือนกรกฎาคม 2565 นี้

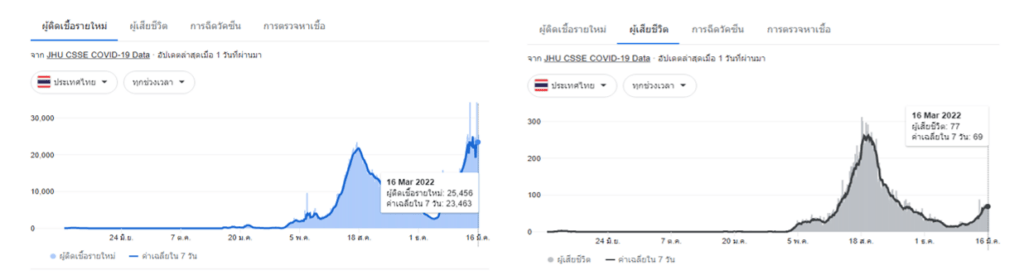

อยากให้เป็นไปตามที่วางแผนไว้ เพราะชีวิตพวกเราจะได้กลับมาเป็นปกติเสียที แต่เมื่อดูตัวเลขผู้ติดเชื้อรายใหม่ และผู้เสียชีวิตมีจำนวนที่เพิ่มสูงขึ้นและสูงกว่าค่าเฉลี่ย 7 วัน แสดงว่าพวกเรายังต้องร่วมมือกันเพื่อเอาชนะโควิดให้ได้ เหนื่อยมาตั้งแต่ปี 2020 กว่า 2 ปีแล้ว ทนกันอีกนิดแค่ 3 เดือนเอง ชีวิตจะได้กลับมาเหมือนเดิม ไม่ต้องใส่หน้ากากให้เหนื่อย ไม่ต้องตรวจ ATK ให้แสบจมูกอีกต่อไป และที่อยากได้มากก็คือ ทุกคนได้กลับมาทำงานเหมือนเดิม

เพราะโควิดทำให้ชีวิตการทำงานของหลายคนเปลี่ยนไป อย่างบริษัทอาคเนย์ประกันภัย บริษัทในเครือเก่าที่ผมเคยทำงานอยู่ ก็ต้องปิดตัวเองไป เพื่อนๆหลายคนต้องถูกเลิกจ้าง ก็หวังว่าเพื่อนๆจะสามารถหางานใหม่ได้โดยเร็วนะ

แต่เมื่อถูกเลิกจ้าง รายได้ไม่มี ก็ต้องมองหาสิทธิต่างๆที่เรามี เพื่ออย่างน้อยมาจุนเจือค่าใช้จ่ายที่ต้องจ่าย เรามาดูกันนะลูกจ้างควรจะต้องรู้อะไรบ้างเมื่อต้องตกงาน

สิทธิประกันสังคม

• กรณีนายจ้างปิดกิจการเลิกจ้าง ลูกจ้างจะได้รับเงินชดเชยจากนายจ้างตาม พ.ร.บ.คุ้มครองแรงงาน และรับเงินสิทธิประโยชน์ทดแทนกรณีว่างงานจากกองทุนประกันสังคมปีละไม่เกิน 180 วัน ในอัตราร้อยละ 50 ของค่าจ้างเฉลี่ย โดยคำนวณจากฐานเงินสมทบขั้นต่ำเดือนละ 1,650 บาท และฐานเงินสมทบสูงสุดไม่เกิน 15,000 บาท ตัวอย่างเช่น ถ้าลูกจ้างมีเงินเดือนเฉลี่ย 10,000 บาท จะได้รับเดือนละ 5,000 บาท

• หากลาออกเองลูกจ้างจะได้รับเงินทดแทนระหว่างการว่างงานปีละไม่เกิน 90 วัน ในอัตราร้อยละ 30 ของค่าจ้างเฉลี่ย โดยคำนวณจากฐานเงินสมทบขั้นต่ำเดือนละ 1,650 บาท และฐานเงินสมทบสูงสุดไม่เกิน 15,000 บาท ตัวอย่างเช่น ถ้าลูกจ้างมีเงินเดือนเฉลี่ย 10,000 บาท จะได้รับเดือนละ 3,000 บาท

จะได้รับเงินชดเชยตามสิทธิประกันสังคม ต้องขึ้นทะเบียนและรายงานตัวผู้ประกันตนกรณีว่างงานมีขั้นตอนในการดำเนินการ ดังนี้

1. ลงทะเบียนขอใช้ Digital ID ผ่านระบบ https://e-service.doe.go.th เพื่อพิสูจน์ตัวตนทางดิจิทัล

2. เข้าระบบ (Log-in) โดยใช้ User/Password ที่ลงทะเบียน Digital ID และกรอกข้อมูลตามระบบให้ครบถ้วน พร้อมแนบไฟล์ภาพหน้าบัญชีธนาคารของผู้ประกันตน (Book Bank)

***ตั้งแต่วันที่ 1 พ.ย. 64 ผู้ประกันตนไม่ต้องยื่นเอกสารใด ๆ กับสำนักงานประกันสังคม***

3. รายงานตัวตามกำหนด โดยคลิกที่ปุ่ม “บันทึก” เพื่อเป็นการยืนยันการรายงานตัว

หากมีข้อสงสัย สามารถสอบถามเพิ่มเติม สายด่วน สนง.ประกันสังคมโทร.1506

ก่อนการขึ้นทะเบียนเพื่อเบิกสิทธิประกันสังคมนั้น ต้องตรวจสอบการจ่ายเงินสมทบก่อน ซึ่งเงื่อนไขคือจะต้องจ่ายเงินสมทบไม่น้อยกว่า 6 เดือน ในระยะเวลา 15 เดือนก่อนการว่างงาน เช่น หากว่างงานในเดือนกุมภาพันธ์ 2565 ต้องนับระยะเวลา 15 เดือนก่อนการว่างงานคือ เดือนพฤศจิกายน 2563 ถึง เดือนมกราคม 2565 ซึ่งจะต้องมีการจ่ายเงินสมทบไม่น้อยกว่า 6 เดือนขึ้นไป จากนั้นสามารถไปขึ้นทะเบียนผู้ประกันตนกรณีว่างงานเพื่อการเบิกสิทธิประกันสังคมได้ที่สำนักงานประกันสังคมใกล้บ้านภายใน 30 วัน เพื่อแสดงสิทธิ์ โดยไม่จำเป็นต้องรอหนังสือรับรองการออกจากงาน เพราะหากไปช้ากว่า 30 วัน จะไม่ได้รับสิทธิประกันสังคมทดแทนกรณีว่างงานนั่นเอง อันนี้สำคัญนะ ประกันสังคมนับ 30 วันจริงๆ ไม่ใช่นับเดือน ไม่ใช่นับเฉพาะวันทำการ ถ้าหากเกิน 30 วัน ก็จะไม่ได้ผลประโยชน์กรณีว่างงาน 30 วันที่ผ่านมา

ตัวอย่างเช่น ถูกเลิกจ้างวันที่ 30 เมษายน ต้องต้องขึ้นทะเบียนและรายงานตัวผู้ประกันตนกรณีว่างงานภายในวันที่ 30 พฤษภาคม (ไม่ใช่ 31 พฤษภาคม) หากเราขึ้นทะเบียนและรายงานตัวผู้ประกันตนกรณีว่างงานวันที่ 30 พฤษภาคม เราจะได้เงินสิทธิประโยชน์ทดแทนกรณีว่างงาน 180 วัน แต่หากขึ้นทะเบียนเกินวันที่ 30 พฤษภาคม เงินสิทธิประโยชน์ทดแทนกรณีว่างงาน ก็จะเหลือ 150 วัน ถ้าขึ้นทะเบียนช้าไปอีก 30 วัน เงินสิทธิประโยชน์ทดแทนกรณีว่างงาน ก็จะเหลือ 120 วัน

สิทธิในการได้รับเงินชดเชยตามกฎหมายจากการจ้างงานตามมาตรา 118

• ทำงานต่อเนื่องครบ 120 วัน แต่ไม่ครบ 1 ปี ได้ค่าชดเชย 30 วัน

• ทำงานครบ 1 ปี แต่ไม่เกิน 3 ปี ได้รับค่าชดเชย 90 วัน

• ทำงานครบ 3 ปี แต่ไม่เกิน 6 ปี ได้ค่าชดเชย 180 วัน

• ทำงานครบ 6 ปี แต่ไม่เกิน 8 ปี ได้ค่าชดเชย 240 วัน

• ทำงานครบ 10 ปี แต่ไม่เกิน 20 ปี ได้ค่าชดเชย 300 วัน

• ทำงานครบ 20 ปี จะได้รับค่าชดเชย 400 วัน

นอกจากได้รับเงินชดเชยตามกฎหมายแรงงานแล้ว ลูกจ้างยังได้รับสิทธิประโยชน์ทางภาษีที่เกี่ยวข้องกับเงินชดเชยตามกฎหมายกรณีที่ถูกเลิกจ้างแล้วได้รับเงินชดเชยตามกฎหมายมาตรา 118 คิอ ยกเว้นภาษีเงินได้จากเงินชดเชยสำหรับส่วนที่ไม่เกินค่าจ้างของการทำงาน 300 วันสุดท้ายแต่ไม่เกิน 300,000 บาท (หลักฐานที่สรรพากรใช้พิจารณา คือ หนังสือเลิกจ้าง และใบหักภาษี ณ ที่จ่ายสำหรับเงินชดเชยตายกฎหมายแรงงาน)

ขั้นตอนถัดมาให้พิจารณาที่อายุงาน ในกรณีที่มีอายุงานไม่น้อยกว่า 5 ปี สามารถเลือกแยกยื่นภาษีตามมาตรา 48(5) แต่ถ้าอายุงานน้อยกว่า 5 ปี ต้องนำเงินชดเชยตามกฎหมายแรงงานไปยื่นรวมกับเงินได้ตามปกติ

สำหรับเงินชดเชยตามกฎหมายแรงงานจะจ่ายให้ในกรณีที่ลูกจ้างถูกเลิกจ้างโดยที่ไม่ได้มีความผิด หรือไม่ได้ลาออกเองโดยสมัตรใจ ดังนั้น กรณีลูกจ้างยื่นใบลาออกแล้วบริษัทจ่ายเงินชดเชยซึ่งคำนวณตามกฎหมาย ไม่ถือว่าเป็นการจ่ายเงินชดเชยตามมาตรา 118 ดังนั้น ไม่มีสิทธิได้รับยกเว้นภาษีเงินได้จากเงินชดเชยสำหรับส่วนที่ไม่เกินค่าจ้างของการทำงาน 300 วันสุดท้ายแต่ไม่เกิน 300,000 บาท

หมายเหตุ เงินชดเชยตามกฎหมาย ไม่ได้หมายถึงเงินเดือนอย่างเดียว แต่รวมถึงเงินค่าเช่าบ้าน ค่าน้ำมันรถ และอื่น ๆ ที่นายจ้างจ่ายให้กับลูกจ้างเป็นปกติทุกเดือนโดยไม่ต้องใช้ใบเสร็จประกอบ

เงินได้จากกองทุนสำรองเลี้ยงชีพ

เงินได้จากกองทุนสำรองเลี้ยงชีพประกอบด้วยเงิน 4 ส่วน คือ 1 เงินสะสม(ลูกจ้างจ่ายเข้ากองทุน) 2 เงินสมทบ (นายจ้างจ่ายเข้ากองทุน) 3 ผลประโยชน์เงินสะสม 4 ผลประโยชน์เงินสมทบ แต่เงินที่มีภาระทางภาษี คือ เงินก้อนที่ 2, 3 และ 4 เท่านั้น ภาระภาษีจะเป็นอย่างไร เท่าไร ขึ้นอยู่กับการเลือกจัดการกับเงินจากกองทุนสำรองเลี้ยงชีพของลูกจ้าง ซึ่งมี 4 ทาง คือ

1. คงเงินไว้ในกองทุนแล้วรอจนครบอายุ 55 ปี

2. คงเงินไว้ในกองทุนเดิม เพื่อโอนเงินไปอยู่กับกองทุนสำรองเลี้ยงชีพนายจ้างใหม่

3. โอนย้ายไป RMF for PVD

4. รับเงินจากกองทุนสำรองเลี้ยงชีพ

ทางเลือกที่ 1-3 ลูกจ้างไม่มีภาระภาษีเกี่ยวข้องจากกองทุนสำรองเลี้ยงชีพใดๆทั้งสิ้น เพราะยังไม่ได้เอาเงินออกจากกองทุนสำรองเลี้ยงชีพ แต่สำหรับลูกจ้างที่เลือกรับเงินจากกองทุนสำรองเลี้ยงชีพ ก็จะต้องนำเงินได้จากกองทุนสำรองเลี้ยงชีพจากส่วนที่ 2-4 (เงินสมทบ+ผลประโยชน์เงินสะสม+ผลประโยชน์เงินสมทบ) ไปแสดงรายการเพื่อชำระภาษี ซึ่งแยกได้เป็น 2 กรณี

1. อายุงานไม่น้อยกว่า 5 ปี : สามารถเลือกแยกยื่นภาษีตามมาตรา 48(5) เช่นเดียวกับเงินชดเชยตามกฎหมายแรงงาน

2. อายุงานน้อยกว่า 5 ปี : ยื่นรวมคำนวณภาษีตามปกติ

แต่จะเลือกทางไหน ลูกจ้างต้องตัดสินใจและแจ้งฝ่ายบุคคลเองครับ

อ่านบทความอื่นๆ

ความจริงความคิด : ขายฝาก vs จำนอง

ความจริงความคิด : ผู้รับประโยชน์กรมธรรม์ประกันอุบัติเหตุ “แตงโม”ความจริงความคิด : เศรษฐกิจดีขึ้น แต่เราก็อย่าประมาท

ความจริงความคิด : ความชัดเจน คือ พลัง

ความจริงความคิด : ความเคยชิน ทำให้ไม่เห็นปัญหา

ความจริงความคิด : ซื้อประกันอย่างไร จ่ายเบี้ยประกันคุ้ม

ความจริงความคิด : องค์ประกอบในการกำหนดราคาเบี้ยประกัน