โดย…ณัฏฐะ มหัทธนา ผู้อำนวยการอาวุโส

โดย…ณัฏฐะ มหัทธนา ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์

บลจ.กรุงไทย (KTAM)

ยีลด์พันธบัตรอิตาลีอายุ 10 ปีพุ่งทะลุ 1% ครั้งแรกในรอบกว่า 5 เดือน แม้หลังประชุม ECB ท่านประธาน Christine Lagarde พยายามพูดเพื่อลดความคาดหวังเกี่ยวกับการเร่งปรับขึ้นดอกเบี้ย ท่ามกลางกระแสกดดันจากภาวะเงินเฟ้อสูง ขณะตลาดยูโรโซนสะท้อนความน่าจะเป็นที่ ECB จะขึ้นดอกเบี้ยนโยบาย 20 bps ในเดือน ธ.ค. 2022

พันธบัตรแคนาดาอายุ 2 ปี ยีลด์พุ่งแรงกว่า 25 bps เงินเหรียญแคนาดาแข็งค่า หลังธนาคารกลาง (Bank of Canada: BoC) ปรับท่าที “เข้มงวด” กว่าเดิม โดยเลิกปั๊ม QE และเข้าสู่โหมด reinvestment คือแค่ rollover เงินครบอายุเท่านั้น พร้อมส่งซิกอาจขึ้นดอกเบี้ยกลางปีหน้าประมาณไตรมาส 2-3 เร็วกว่าที่เคยคาดไว้ว่าจะเริ่มช่วงครึ่งหลัง 2022

แบงก์ชาติออสเตรเลีย (RBA) ปล่อยยีลด์ทะลุระดับควบคุม ท้าทายนโยบาย yield curve control (YCC) ก่อนประชุมวันอังคาร 2 พ.ย. ตลาดคาด RBA น่าจะประกาศเลิก YCC พร้อมส่งสัญญาณขึ้นดอกเบี้ยเร็วกว่าเดิมเยอะ

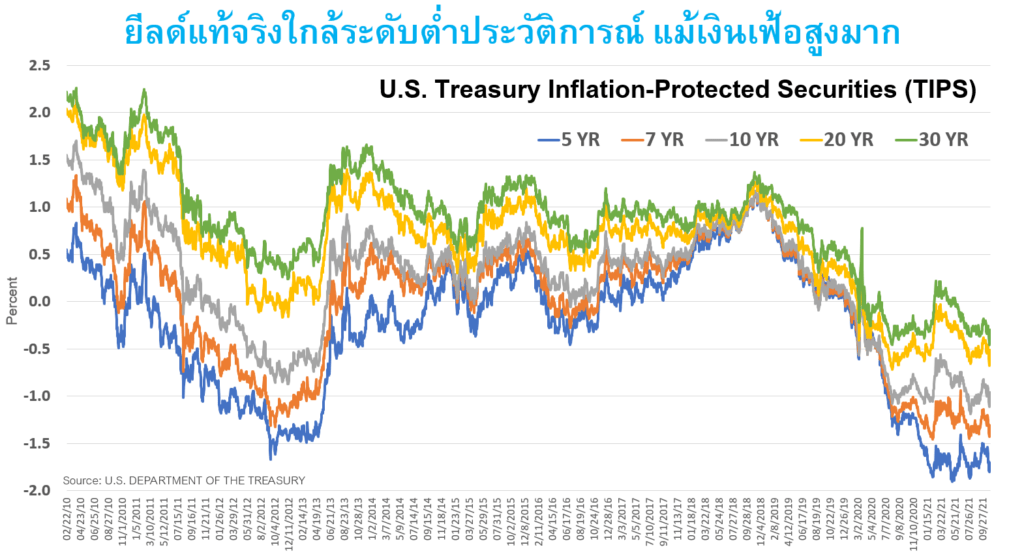

ยีลด์พันธบัตรสหรัฐโดนปัจจัยเทคนิค ดีมานด์-ซัพพลาย กดไว้จน “ต่ำเกินไป” ปัจจุบันโครงการ QE ของเฟดยังคงสร้างอุปสงค์หนาแน่นต่อเนื่องด้วยอัตราซื้อสินทรัพย์ $1.2 แสนล้าน/เดือน แต่อุปทานพันธบัตรยังเข้าสู่ตลาดไม่เต็มเม็ดเต็มหน่วย เพราะขุนคลังเยลเลนต้องบริหารงบประมาณแบบจำกัดจำเขี่ยภายใต้วงเงินชั่วคราว จนกว่าสภาคองเกรสจะอนุมัติให้เปิดหรือยกเว้นเพดานหนี้ภายในเส้นตาย 3 ธ.ค. นอกจากนี้ ตลาดคาดว่ากระทรวงคลังสหรัฐจะออกพันธบัตรน้อยลงในไตรมาสข้างหน้า อันเป็นผลสืบเนื่องหลังสิ้นสุดมาตรการแจกเงินบรรเทาวิกฤตโควิด ปัจจัยทั้งหลายดังกล่าวร่วมกันส่งผลให้ดีมานด์แซงซัพพลาย ยีลด์พันธบัตรสหรัฐจึงต่ำกว่าที่ควรจะเป็น ในมุมมองของเรา

ยีลด์พันธบัตร = ยีลด์แท้จริง + ความคาดหวังเงินเฟ้อ ความสัมพันธ์นี้ช่วยอธิบาย 2 ปรากฏการณ์ที่เกิดขึ้นเมื่อยีลด์พันธบัตรโดนกดไว้จนต่ำเกินไป 1. ยีลด์แท้จริงต่ำกว่าปกติเมื่อความคาดหวังเงินเฟ้อทะยานขึ้น 2. ความคาดหวังเงินเฟ้อปรับตัวลงหนักกว่าที่ควรจะเป็นเมื่อยีลด์แท้จริงรีบาวด์

ตลาดบอนด์ส่งสัญญาณชวนเข้าใจผิด (false signals) เทรดเดอร์อาจตีความสถานการณ์แรกว่า เฟดจะผ่อนคลายเกินปกติต่อไปและไม่คุมเงินเฟ้อจริงจัง? ข้อสองอาจทำให้หลายคนย่ามใจคิดไปเองว่า ภาวะเงินเฟ้อสูงใกล้จบแล้ว?

นโยบายผ่อนคลายการเงิน ดอกเบี้ยต่ำ-ปั๊มคิวอี ใช้กระตุ้น “ดีมานด์” แต่ปัญหาเศรษฐกิจปัจจุบันอยู่ที่ “ซัพพลาย” ธนาคารกลางหลายแห่งจึงเริ่มลด QE และขึ้นดอกเบี้ยเพื่อคุมเงินเฟ้อโดยไม่กลัวส่งผลข้างเคียงถึงกับทำให้เศรษฐกิจถดถอยแต่อย่างใด เพราะเชื่อว่าดีมานด์แกร่งพอรองรับต้นทุนทางการเงินสูงขึ้นได้ ทำนองเดียวกับภาคธุรกิจ “กล้า” ปรับขึ้นราคาสินค้าและบริการเพื่อส่งผ่านภาระต้นทุนไปยังผู้บริโภค เพราะมั่นใจว่าถึงแม้ของแพงกว่าเดิม ลูกค้าก็ซื้ออยู่ดี

ดัชนีต้นทุนการจ้างงาน (Employment Cost Index: ECI) พุ่งแรงสุดประวัติการณ์ในสหรัฐไตรมาสสาม +1.3%QoQ +3.7%YoY ผลจากบรรดาบริษัทพากันขึ้นค่าจ้างเพื่อดึงดูดคนทำงานซึ่งขาดแคลนหนัก ณ จุดนี้นักเศรษฐศาสตร์จำนวนมากฟันธง “เงินเฟ้อสูงลากยาวถึงปีหน้า” และยังไม่มีทีท่าว่าจะชะลอลงแต่อย่างใด

จุดเปลี่ยนของตลาดพันธบัตร ดีมานด์-ซัพพลาย กำลังจะสมดุลกันยิ่งขึ้น เฟดเตรียมคิกออฟ QE tapering (คาดประกาศหลังประชุม FOMC 3 พ.ย.) บั่นทอนอุปสงค์ ขณะสภาคองเกรสใกล้อนุมัติแพคเกจโครงสร้างพื้นฐาน $1 ล้านล้านกับงบสังคมสิ่งแวดล้อมไซส์ล่าสุด $1.75 ล้านล้าน เป็นปัจจัยเพิ่มอุปทานพันธบัตร ดังนั้นในระยะถัดไป ตลาดบอนด์น่าจะปรับตัวไปในทิศทางที่สะท้อนแนวโน้มเศรษฐกิจและเงินเฟ้อชัดเจนขึ้น แปลว่า ยีลด์พันธบัตรสหรัฐควรสูงกว่านี้

KT-FINANCE “หัวหอก” ดอกเบี้ยขาขึ้น ยีลด์พันธบัตรสหรัฐยังต่ำเกินไป มีโอกาสปรับตัวขึ้นอีกเมื่อปัจจัยกดดันทยอยคลี่คลาย ดอกเบี้ยโลกเข้าสู่แนวโน้มขาขึ้น เป็นปัจจัยสนับสนุน “หุ้นกลุ่มการเงิน” โอกาสเติบโตระยะยาวก็น่าสนใจด้วยหลากหลายพลังขับเคลื่อน (อ่านเพิ่มเติม “สั้นได้ ยาวดี KT-FINANCE” 10 ต.ค.)

KT-JPFUND, KT-JAPAN ดอกเบี้ยโลกขาขึ้นดีต่อหุ้นญี่ปุ่น เนื่องจาก BOJ คงขึ้นดอกเบี้ยช้าสุด (ถ้าขึ้นได้) ส่วนต่างดอกเบี้ย สหรัฐ-ญี่ปุ่น “กว้างขึ้น” มักกดเงินเยนอ่อนค่า หนุนรายได้และกำไรของบริษัทญี่ปุ่นซึ่งจำนวนมากเป็นผู้ส่งออก

KT-EUROTECH เทคยุโรปได้เปรียบในแง่ “มหภาค” หากเฟดลด QE และขึ้นดอกเบี้ยเร็วกว่า ECB ตลาดยุโรปก็คงมีสภาพคล่องสูงกว่าตลาดสหรัฐ เพิ่มความน่าสนใจเชิงเปรียบเทียบแก่หุ้นเติบโตสูงในยุโรป

KT-CHINABOND มีประโยชน์มากเมื่อดอกเบี้ยโลกเป็นขาขึ้น ตราสารหนี้สกุลหยวนเคลื่อนไหวไม่ค่อยสัมพันธ์กับตลาดบอนด์อื่น (ซึ่งกำลังกลัวดอกเบี้ยขึ้น) เพราะเศรษฐกิจจีนมักดำเนินตามวัฏจักรของตนเอง ตลาดผันผวนสร้างจุดเข้าซื้อน่าสนใจเพราะ credit spreads ยังสูงมาก ขณะปัจจัยเสี่ยง “ความไม่รู้” คลี่คลายลงเรื่อยๆหลังข้อมูลทยอยเผยออกมา

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านบทความอื่นๆ

KTAM Focus : สั้นได้ ยาวดี KT-FINANCE

KTAM Focus : Just buy it.