โดย…ณัฏฐะ มหัทธนา ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์

บลจ.กรุงไทย (KTAM)

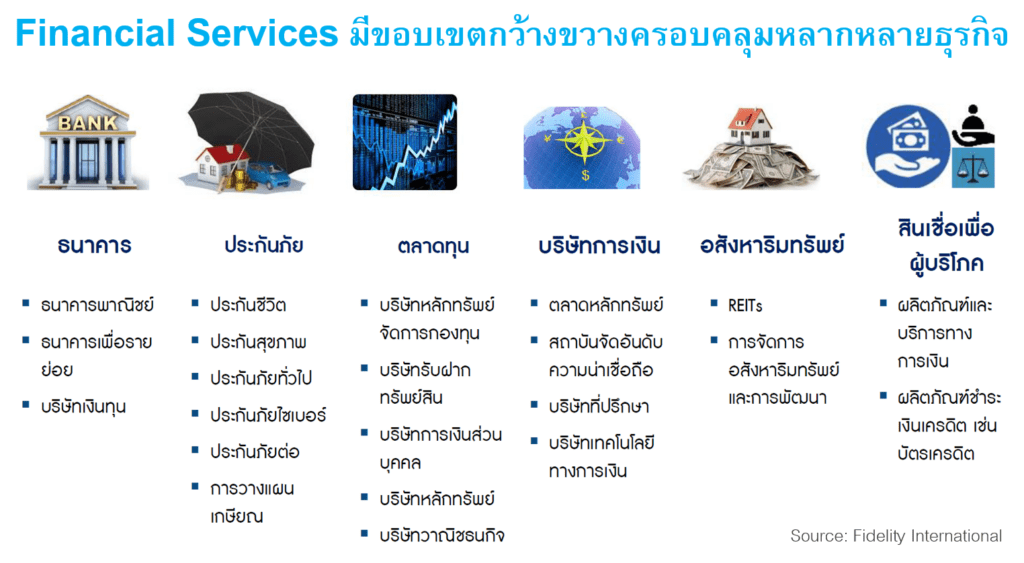

กลุ่มการเงิน (Financial Sector) มักถูกมองแบบเหมารวมเข้ากับหุ้นราคาถูก (value) ขึ้นลงเป็นวัฏจักร (cyclical) อ่อนไหวต่อสภาวะเศรษฐกิจ (economically sensitive) และไม่ค่อยได้รับความสนใจลงทุนระยะยาว

ปรากฏการณ์ “ยานแม่” เมื่อไม่นานมานี้ที่สั่นสะเทือนวงการธนาคารบ้านเรา ตลอดจนภาพใหญ่กว่านั้นคือ “กระบวนการเปลี่ยนผ่าน” จากโมเดลธุรกิจยุคเก่าเข้าสู่ยุคใหม่ (new economy) ซึ่งดำเนินมาหลายปีและถูกเร่งให้เร็วขึ้นในแทบทุกอุตสาหกรรมทั่วโลกด้วยวิกฤตโควิด โดยมีเทคโนโลยีเป็นหัวใจสำคัญที่ขับเคลื่อนการเปลี่ยนแปลง ได้เปิดมุมมองใหม่ให้แก่กองทุนที่เน้นหุ้นกลุ่มบริการด้านการเงิน (financial services) เช่น KT-FINANCE ในแง่โอกาสลงทุนเพื่อรับแนวโน้มการเติบโตระยะยาว (long-term secular growth) ไม่ใช่แค่เกมเก็งกำไรฉาบฉวยแบบ cyclical อีกต่อไป

Sotiris Boutsis ผู้จัดการกองทุน Fidelity Funds – Global Financial Services Fund (กองทุนหลัก KT-FINANCE) ซึ่งบริหารพอร์ตโดยใช้ครบทั้ง 2 แนวทางคือ bottom up (คัดเลือกหุ้นตามปัจจัยพื้นฐานรายบริษัท) และ top down (วิเคราะห์เศรษฐกิจภาพใหญ่เพื่อกำหนดสัดส่วนเงินลงทุนในแต่ละตลาด/กลุ่มอุตสาหกรรม) ได้ให้ความเห็นล่าสุดอย่างลึกซึ้งรอบด้านเกี่ยวกับปัจจัยมหภาคระดับโลก (global macro factors) ที่น่าสนใจมากดังนี้

สาระสำคัญของปัญหาห่วงโซ่อุปทาน (supply chain) และประเด็นความเสี่ยงในตลาด

+ เศรษฐกิจจีนพยายามลดการพึ่งพาภาคอสังหาฯแล้วมุ่งสู่การบริโภค ต้องผ่านหลายขั้นตอนที่ไม่ราบรื่น

+ Evergrande ต่างจาก Lehman มากเพราะตลาดรับรู้มานานแล้วโดย Evergrande ถูกจัดอันดับเครดิตเป็น junk ตั้งแต่เริ่มออกบอนด์ ไม่เหมือน Lehman ซึ่งเป็น investment grade จนถึงไม่กี่วันสุดท้ายก่อนล้ม ดังนั้น Evergrande จึงค่อยๆล้มแบบ slow motion กระทบตลาดการเงินน้อยกว่าเศรษฐกิจจริง รัฐบาลจีนมีความสามารถและจำเป็นต้องช่วยประคอง

+ ปัญหาขาดแคลนไฟฟ้าในจีนคงใช้เวลาแก้ไขสักพัก

+ สหรัฐไม่น่าผิดนัดชำระหนี้เพราะไม่เกิดประโยชน์แก่ฝ่ายใด

+ โควิดเดลตาชะลอเปิดเมืองกระทบ supply chain สำคัญๆ (เช่น อาเซียน) สถานการณ์ล่าสุดคลี่คลายไปในทางที่ดี

+ ยีลด์พันธบัตรปรับตัวขึ้นกดดันตลาดภาพรวม แต่ส่งผลดีต่อกำไรของบริษัทในภาคการเงิน

สภาวะเศรษฐกิจสหรัฐในปัจจุบัน ปัญหาซัพพลายเข้ามาพอดีเศรษฐกิจผ่านจุดพีค ตลาดปรับฐานรับรู้ไปเรียบร้อยแล้ว เฟสต่อไปข้อมูลเศรษฐกิจสหรัฐน่าจะดีขึ้น ตลาดแรงงานเป็นจุดแข็ง ตำแหน่งงานว่าง 10.9 ล้าน มากกว่าจำนวนผู้ว่างงานซึ่งมีอยู่ประมาณ 8 ล้านคน “อัตราการลาออก” (quits rate) ใกล้ระดับสูงสุดประวัติการณ์ (งานใหม่ดีกว่าเดิมหาง่าย) เศรษฐกิจและความเชื่อมั่นผู้บริโภคสหรัฐจึงไม่น่าจะอ่อนตัวนาน

แนวโน้มเศรษฐกิจสหรัฐปี 2022 โควิดเดลตาและปัญหาซัพพลายถ่วงเศรษฐกิจปัจจุบัน แต่พอสถานการณ์คลี่คลายในอนาคตก็จะกลายเป็นปัจจัยสนับสนุนการเติบโตสำหรับปีหน้า สวนทางกับมาตรการแจกเงินช่วยเหลือซึ่งเคยมีแล้วหายไปจะกลายเป็นปัจจัยถ่วง แต่คงมิอาจเปลี่ยนแปลงภาพเศรษฐกิจที่แข็งแกร่งด้วยการจ้างงาน

การออมส่วนเกิน (excess savings) สูงมากในสหรัฐและทั่วโลกรวมทั้งสิ้นราว $6 ล้านล้าน ความมั่งคั่งผู้บริโภคสหรัฐเพิ่มขึ้นด้วยอัตรา 2 หลัก หนี้บริโภคต่อ GDP ลดลงอย่างมากจากจุดพีคช่วงวิกฤตการเงินโลก

กำไรบริษัท เติบโตตามเงินเฟ้อโดยธรรมชาติ (nominal growth) อำนาจกำหนดราคา (pricing power) สูงสุดในรอบหลายทศวรรษ ช่วยชดเชยผลกระทบจากต้นทุนที่เพิ่มขึ้น

นโยบายการเงินของเฟดยังคงผ่อนคลายกว่าปกติไปอีกนาน (แม้จะลด QE)

+ ดอกเบี้ยแท้จริงติดลบเยอะราว -1% และจะยังคงอยู่ในระดับที่ผ่อนคลายต่อไปเพราะ QE tapering กว่าจะจบก็ประมาณกลางปี 2022 ระหว่างนี้งบดุลของเฟดยังคงขยายตัว

+ ดอกเบี้ยคงเริ่มขึ้นปลายปี 2022 กว่าจะถึง 2% (เท่าเป้าเงินเฟ้อทำให้ดอกเบี้ยแท้จริงไม่ติดลบ) น่าจะใช้เวลาถึงปี 2024

+ เศรษฐกิจมักตามหลังนโยบาย 12-18 เดือน ผลกระทบจาก “นโยบายการเงินปกติ” กว่าจะเห็นก็คงราวๆปี 2025-2026

QE tapering

+ นโยบายการเงินผ่อนคลายแก้ปัญหาซัพพลายไม่ได้

+ เครื่องมือของเฟดออกแบบมาเพื่อกระตุ้นดีมานด์

+ ยิ่งผ่อนคลายนานเศรษฐกิจยิ่งเสียสมดุล เฟดควรเริ่มลด QE “ให้ไว” ในการประชุม FOMC เดือน พ.ย.

เศรษฐกิจสหรัฐขยายตัวรอบนี้ต่างจากทศวรรษที่แล้ว (2010-2020) โดยช่วง 10 ปีหลังวิกฤตการเงินโลก “ดีมานด์” อ่อนแอ แต่ทศวรรษใหม่นี้มีปัญหา “ซัพพลาย” อย่างไรก็ตาม ผู้จัดการกองทุนย้ำว่า ภาคธุรกิจมี pricing power สูงมาก

แนวคิดและสมมุติฐานหลักที่ใช้บริหารกองทุน เลือกบริษัทที่แข็งแกร่งด้วยปัจจัยขับเคลื่อนเฉพาะตัว ภาคการเงินโดยรวมอยู่ในฐานะที่ดี เพราะได้ประโยชน์จากเศรษฐกิจขยายตัว คุณภาพสินเชื่อดี สินทรัพย์ราคาขึ้นจากกำไรเติบโต และได้เปรียบเหนือ sector อย่าง industrials, materials ซึ่งเผชิญปัญหาซัพพลาย แม้สินเชื่อยังโตช้าแต่จะค่อยๆมาตามเศรษฐกิจ ดอกเบี้ยและยีลด์พันธบัตรยังต่ำเกินไปและมีแนวโน้มปรับตัวขึ้น เป็นปัจจัยหนุนกลุ่ม financials

KT-FINANCE พอร์ตกองทุนหลักปัจจุบันแสวงหาโอกาสเติบโตจากหลากหลายธีม

Cyclical themes:

+ Banking เน้นแบงก์ที่สร้างกำไรเหนือต้นทุนเงินทุน ขยายสินเชื่อได้ในสภาวะแวดล้อมปัจจุบัน ตั้งสำรองเพียงพอสำหรับหนี้เสียจากโควิด ได้ประโยชน์จากดอกเบี้ยขาขึ้น

+ Life insurance ได้ปัจจัยสนับสนุนจากยีลด์พันธบัตรปรับตัวขึ้น โดยเฉพาะช่วงอายุยาว

+ Capital markets โตไปกับ GDP การปรับโครงสร้าง M&A การออกหุ้น/บอนด์ ความผันผวนเป็นปัจจัยหนุน trading

+ Asset gatherers รับประโยชน์จากราคาสินทรัพย์ปรับตัวขึ้นและ inflows แข็งแกร่ง

+ Europe ชอบส่วนผสมของนโยบายการเงินและการคลัง รวมถึงการเปิดเมือง

+ Housing ตลาดบ้านแข็งแกร่งหนุนหุ้นหลายกลุ่มรวมถึง ผู้ให้บริการสินเชื่อบ้าน และ บริษัทรับประกันสินเชื่อบ้าน

+ Cheap rate optionality ยีลด์พันธบัตรยังต่ำมากและมีแนวโน้มปรับตัวขึ้น กองทุนแสวงหาบริษัทที่สามารถฉกฉวยโอกาสดังกล่าวในกลุ่ม banks, insurers และ diversified financials

Excess capital: หลังวิกฤตโควิด แบงก์กับประกันในสหรัฐและยุโรปมีเงินทุนส่วนเกิน สามารถจ่ายปันผล/ซื้อหุ้นคืน

Demographic trends: สังคมสูงอายุเพิ่มความต้องการออมและบริหารกองทุนบำนาญ ผู้จัดการกองทุนชอบธุรกิจ wealth management เพราะเติบโตสูงในลูกค้ากลุ่มบน และได้ประโยชน์จากดอกเบี้ยขาขึ้น นอกจากนี้ แนวโน้มการขยายตัวของคนชั้นกลางหนุนการบริโภคในตลาดเกิดใหม่เช่น อินเดีย

Technological transformation: “ธีมหลัก” อันหนึ่งของพอร์ต เกี่ยวข้องกับธุรกิจเช่น cashless payment ทั้งผู้ให้บริการโครงข่ายและช่องทางอื่นๆ นอกจากนี้ยังเกี่ยวกับโครงสร้างพื้นฐานสมัยใหม่ในระบบการเงิน อาทิ cloud banking

Financial deepening: ประเทศอย่าง เม็กซิโก อินโดนีเซีย อินเดีย มีหนี้ต่อจีดีพีสูงขึ้น (เพิ่มดีมานด์บริการด้านการเงิน) เปิดโอกาสขยายตัวระยะยาวสำหรับกลุ่มแบงก์ ขณะธุรกิจประกันกำลังเติบโตในเอเชียทั้ง อาเซียน และ จีน

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน