โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์

บลจ.กรุงไทย

Global Public Investor Survey จัดทำโดย Official Monetary and Financial Institutions Forum (OMFIF) เผย 30% ของธนาคารกลางทั่วโลก วางแผนเติมเงินหยวนเข้าทุนสำรองภายในระยะเวลา 1-2 ปีข้างหน้า ตัวเลขดังกล่าวเพิ่มขึ้นแบบก้าวกระโดดจาก 10% เมื่อปีก่อน ความนิยมใช้สกุลเงินของจีนพุ่งขึ้นอย่างแรง โดยเฉพาะบางภูมิภาคเช่น ทวีปแอฟริกา เห็นได้ชัดจากรายงานฉบับดังกล่าว เกือบครึ่งหนึ่งของบรรดาแบงก์ชาติในกลุ่มประเทศที่มีทรัพยากรธรรมชาติมากเหล่านี้ เตรียมเพิ่มสัดส่วนการถือครองเงินหยวน

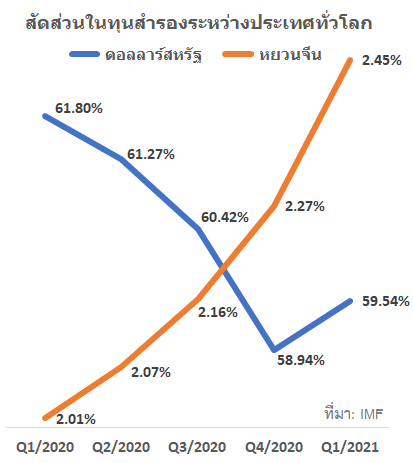

ความต้องการเงินหยวนขยายตัวต่อเนื่อง ส่งผลให้ส่วนแบ่งตลาด (market share) ในทุนสำรองระหว่างประเทศเพิ่มขึ้น 5 ไตรมาสติดต่อกัน ตามข้อมูลของ IMF

ตราสารหนี้ตลาดเกิดใหม่ดึงดูด fund flows ผลสำรวจประจำปีของ OMFIF ยังบ่งชี้ด้วยว่าเกือบ 30% ของนักลงทุนผู้บริหารเงินสาธารณะ (public investors) ได้แก่ ธนาคารกลาง กองทุนความมั่งคั่งแห่งชาติ (sovereign wealth funds) และกองทุนบำเหน็จบำนาญภาคสาธารณะ (public pension funds) ตั้งใจที่จะลดสัดส่วนการถือครองพันธบัตรตลาดพัฒนาแล้ว (DM) สวนทางกับ 20% ของผู้ตอบแบบสอบถาม อยากเพิ่มเงินลงทุนในพันธบัตรตลาดเกิดใหม่ (EM)

Adoption “เป็นที่ยอมรับและนำไปใช้มากขึ้นเรื่อยๆ” คือคำจำกัดความแนวโน้มใหญ่ของเงินหยวน อีกทั้งเป็นปัจจัยสนับสนุนให้สกุลเงินของจีนแข็งค่าในระยะยาว ขณะเดียวกันดีมานด์ที่แข็งแกร่งดังกล่าวก็ช่วยลดความเสี่ยงขาลง (downside risk) ในระยะสั้นได้ดี เงินหยวนจึงมีเสถียรภาพสูงกว่าค่าเงิน emerging markets ทั่วๆไป

KT-CHINABOND เปิดรับการเปลี่ยนแปลงค่าเงินหยวน (yuan exposure) เนื่องจากใช้กองทุนหลักคลาส USD (ซึ่งปัจจุบันมียีลด์สูงกว่าคลาส USD-H อยู่ราว 2% กว่าๆ) เราป้องกันความเสี่ยง USDTHB (ดอลลาร์กับบาท) ตามดุลยพินิจ ปัจจุบันตั้งเป้าไว้ประมาณ 50% ของพอร์ต สามารถลดความผันผวนจากอัตราแลกเปลี่ยนได้ดีทีเดียว ตัวอย่างเช่น ถ้าดอลลาร์แข็งค่าขึ้น เงินหยวนอ่อนค่าลง ส่งผลลบต่อ NAV ก็จริง แต่เงินบาทมักอ่อนค่าลงด้วย ช่วยให้ส่วนครึ่งพอร์ตที่ไม่ป้องกันความเสี่ยงฯมีกำไรมาชดเชย และในทางกลับกันเมื่อดอลลาร์อ่อน กลยุทธ์ดังกล่าวก็ทำงานได้ดี เพราะเศรษฐกิจจีนโตสูงกว่าไทยซึ่งเผชิญแรงกดดันหลายด้านรวมถึงขาดดุลบัญชีเดินสะพัดอย่างหนัก ปัจจัยพื้นฐานจึงสนับสนุนให้เงินหยวนมีโอกาสแข็งค่าได้มากกว่าเงินบาท

หุ้นจีนในตลาดฮ่องกงและสหรัฐ ยังคงเผชิญแรงกดดันจากการเปลี่ยนแปลงกฎระเบียบ ล่าสุด 23 ก.ค. หุ้นติวเตอร์ร่วงหนักทั้งกลุ่มเพราะโดนรัฐบาลจีนบังคับจดทะเบียนเป็นองค์กรไม่แสวงกำไร (non-profits) เพื่อลดภาระให้แก่เด็กและผู้ปกครอง อันเป็นส่วนหนึ่งของความพยายามเพิ่มอัตราการเกิด หลังเปิดให้ชาวจีนมีลูกได้ 3 คน เมื่อไม่นานมานี้

KT-Ashares ไม่มีหุ้นกลุ่มการศึกษาเลย ขณะกองทุนหลักของ KT-CHINA แม้ไม่เห็น education stocks ใน 10 อันดับแรก ณ สิ้นเดือน มิ.ย. ทว่าวันศุกร์ NAV -3.5% ท่ามกลางบรรยากาศที่ย่ำแย่ของตลาด offshore

กองทุนหุ้นจีนถือต่อได้ทั้งคู่ KT-Ashares ย่อลงด้วย sentiment แต่มิได้รับผลกระทบทางตรงเท่าไรนักจากปัจจัยกดดันด้านกฎระเบียบ สภาพคล่องในตลาดเซี่ยงไฮ้และเซินเจิ้นเริ่มกลับมาบ้างหลังธนาคารกลางจีนลด RRR ใครยังมีน้อยทยอยซื้อเพิ่มได้ ส่วนตัวที่หนักกว่าเพราะอยู่ในตลาดยากสุดหินมากๆในปีนี้ KT-CHINA *ความเสี่ยงลดลง* เพราะกลายเป็น “ปัจจัยลบ” กดหุ้นที่โดนเต็มๆหลายตัวราคาต่ำจนไม่น่าขาย ผู้จัดการกองทุนหลักเคยออกมาเตือนอย่างจริงจังว่าแรงเสียดทานด้านกฎระเบียบคงลากยาว พร้อมปรับพอร์ตตามสไตล์ “ยืดหยุ่น” (flexible) เพื่อรับมือปัจจัยดังกล่าวอยู่แล้ว ใครยังมีไม่พอก็น่าทยอยสะสม เพื่อรับโอกาสฟื้นตัวตลอดจนศักยภาพการเติบโตระยะยาวซึ่งตลาดนี้ยังมีให้อีกมาก

ตลาดจีนระยะนี้ “บอนด์” สบายกว่า “หุ้น” หลังเศรษฐกิจผ่านพ้นจุดพีคของการเร่งตัวไปแล้ว GDP ยังคงเติบโตแต่ด้วยอัตราที่ช้าลงเพราะทางการจีนหันมาเน้น “คุณภาพ” และพยายามควบคุมความเสี่ยง เราจึงย้ำให้เติมเงินลงทุนอย่างเต็มศักยภาพใน KT-CHINABOND เพื่อรับความคุ้มค่าและโอกาสดีๆในตลาดตราสารหนี้ใหญ่อันดับสองของโลกอย่างจีน ซึ่งตั้งอยู่บน 2 แนวโน้มใหญ่ระยะยาวระดับ megatrends ทั้ง Open Up เปิดรับเงินต่างชาติหลั่งไหลเข้าสู่ตลาดบอนด์จีน และ Adoption เงินหยวนเป็นที่ยอมรับและนำไปใช้แลกเปลี่ยนหมุนเวียนในตลาดโลกมากขึ้นเรื่อยๆ

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านบทความอื่นๆ

KTAM Focus : MINING ซิ่งทุกไมล์

KTAM Focus : CHINABOND

KTAM Focus : หมดโปรโมชั่น