โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์

บลจ.กรุงไทย

ธนาคารกลางจีน (PBOC) ประกาศลดอัตรากันสำรอง (Required Reserve Ratio: RRR) 0.5% เมื่อวันศุกร์ มีผลบังคับใช้กับสถาบันการเงินทุกแห่ง (ยกเว้นแบงก์ที่ต้องคงอัตรา 5%) ตั้งแต่ 15 ก.ค. การปรับนโยบาย “ผ่อนคลาย” ด้วยวิธีลด RRR ครั้งแรกในรอบกว่า 15 เดือน จะช่วยปลดปล่อยสภาพคล่องประมาณ 1 ล้านล้านหยวนเข้าสู่ระบบ ทั้งนี้ ครม.จีนแถลงช่วงกลางสัปดาห์ว่า จะใช้เครื่องมือนโยบายต่างๆเพื่อเพิ่มแรงสนับสนุนด้านการเงินแก่เศรษฐกิจจริง โดยเฉพาะบริษัทขนาดเล็กซึ่งเผชิญผลกระทบจากราคาสินค้าโภคภัณฑ์พุ่งขึ้น อย่างไรก็ตาม นโยบายการเงินของจีนยังคงมุ่งเน้นเสถียรภาพและจะไม่อัดฉีดกระตุ้นมากเกินไปจนสภาพคล่องท่วมระบบ

เฟดเผยรายงานประชุม FOMC 15-16 มิ.ย. ไม่น่าตื่นเต้น มีกรรมการ 2-3 คนอยากรีบลด QE (ดูข่าวคำให้สัมภาษณ์ที่ผ่านๆมาก็รู้อยู่แล้วว่าใครบ้าง) ขณะเสียงส่วนใหญ่ต้องการให้อดทนไปก่อน เพราะเศรษฐกิจฟื้นดีแต่ยังไม่ถึงจุดที่ควรปรับนโยบาย บทสรุปย้ำ “เงินเฟ้อพุ่งเกินคาดก็จริงแต่คงแค่ชั่วคราว” …ตลาดรับข่าวเบื้องต้นในเชิง “ผ่อนคลาย”

ธนาคารกลางยุโรป (ECB) ตั้งเป้าเงินเฟ้อใหม่เป็น 2% (เป้าเดิม: ต่ำกว่าแต่ใกล้ 2%) ท่านประธาน Christine Lagarde เผยข้อสรุปของกระบวนการทบทวนยาวนาน 18 เดือน ซึ่งสะท้อนท่าทียืดหยุ่น “ผ่อนคลาย” ในการบริหารเศรษฐกิจขาขึ้น ระบุเป้าหมายใหม่ของ ECB ชัดเจนเรียบง่ายกว่าเดิม พร้อมกับปฏิเสธว่ามิได้เลียนแบบนโยบาย “เงินเฟ้อเฉลี่ย” ของเฟด

ตลาดปรับลดความคาดหวังเศรษฐกิจ/เงินเฟ้อที่เว่อร์วังลงไปหาสภาพความเป็นจริงมากยิ่งขึ้นในสัปดาห์ที่ผ่านมา ขณะท่าทีการดำเนินนโยบายของธนาคารกลางหลักๆเริ่มโน้มเอียงไปในทาง “ผ่อนคลาย” เมื่อเทียบกับช่วงก่อนหน้า

OPEC+ ล้มโต๊ะ ยกเลิกประชุมกำหนดโควตาสำหรับ ส.ค. เป็นต้นไป ตัวละครหลักในดราม่าฉากนี้คือ UAE เห็นด้วยกับข้อเสนอทยอยผลิตเพิ่มเดือนละ 4 แสนบาร์เรล/วันถึง ธ.ค. แต่ไม่พอใจเงื่อนไขยืดเวลาคุมโควตาตลอดปี 2022 น้ำมันดิบพุ่งทะยานรับข่าวไม่ถึง 24 ชั่วโมงก่อนดิ่งลงกลางสัปดาห์ อารมณ์ตลาดพลิกผันจากตอนแรกกลัวน้ำมันไม่พอใช้ หันไปกังวล compliance rate (อัตราการปฏิบัติตามข้อตกลง) เสี่ยงถดถอย เพราะบรรยากาศเสียอาจส่งผลให้แต่ละชาติสมาชิกกลับไป “บ้านใครบ้านมัน” ผลิตเพิ่มไม่แคร์ข้อตกลงเดิมจนก่อ “สงครามราคา” รอบใหม่

สัญญาน้ำมันดิบรีบาวด์แรงพร้อมหุ้นสหรัฐวันศุกร์ ฟื้นขึ้นมาปิดใกล้จุดสูงสุดของปีนี้ กูรูบางรายอธิบายปรากฏการณ์ยีลด์พันธบัตรทิ้งตัวฉุดราคาสินทรัพย์เสี่ยง “แดงทั่วกระดาน” เมื่อวันพฤหัสฯว่า แม้นักลงทุนปรับลดความคาดหวังเศรษฐกิจและเงินเฟ้อลงมาบ้างแต่ก็ไม่ถึงกับกลัวถดถอย เพราะข้อมูลยืนยันเศรษฐกิจสหรัฐยังแกร่ง ดังนั้น “ไอ้โม่ง” ตัวการทุบหุ้นแท้จริงจึงน่าจะเป็น “ปัจจัยเทคนิค” นักลงทุนแห่ปิดสถานะ (positions) ที่เคยหนาแน่นมากช่วงก่อนหน้านี้

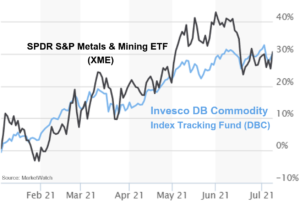

ดราม่าโอเปกเติมความไม่แน่นอน บั่นทอนอารมณ์ย่ามใจของเทรดเดอร์สาย reflation และ growth-to-value rotation ซึ่งเผชิญแรงเสียดทานตั้งแต่ความคาดหวังเงินเฟ้อเริ่มกลับตัวลงจากจุดสูงสุด 2 เดือนก่อน (“เลิกกลัวเงินเฟ้อ” 23 พ.ค.) ยีลด์พันธบัตรอายุยาวร่วงรัวๆ ดัชนีเทคโนโลยี Nasdaq พลิก outperform พุ่งทะยานสวนสายซิ่งใน materials sector อย่างกลุ่ม “โลหะและเหมืองแร่” (Metals & Mining) ซึ่งปรับฐานหนักช่วงเฟดประชุมกลาง มิ.ย. จังหวะเดียวกับรัฐบาลจีนเข็นมาตรการสกัดกิจกรรมเก็งกำไรในตลาดโภคภัณฑ์ จากนั้นหุ้นกลุ่มเหมืองก็แกว่งออกข้าง (sideway) จนถึงปัจจุบัน

ผลสำรวจผู้จัดการกองทุน (Bank of America’s Global Fund Manager Survey) ล่าสุดเผยเกือบ 75% ของผู้ตอบแบบสอบถามคาดว่า “เงินเฟ้อคงสูงแค่ชั่วคราว” (เหมือนที่เฟดพร่ำบอก) เพราะเงื่อนไขการตัดสินใจของเฟด (reaction function) ย้ำว่า “คุมอยู่” ถ้าเงินเฟ้อพุ่งแรงเกินคาดนานๆก็จะขึ้นดอกเบี้ย/ลด QE ตลาดจึงมั่นใจว่า “เงินเฟ้อระยะไกล” อย่างไรก็ต่ำ แต่ปัจจัยหนุนเงินเฟ้อของเศรษฐกิจจริงปัจจุบัน ดีมานด์พุ่งสวนทางซัพพลายที่ขาดแคลน ดูเหมือนจะยังไม่คลี่คลายง่ายๆ หลักฐานปรากฏชัดใน ผลสำรวจผู้ประกอบการ จากรายงานทั้ง PMI และ ISM

อุตสาหกรรมต้นน้ำ (Upstream) เช่น โลหะและเหมืองแร่ (Metals & Mining) น่าจะเป็นกลุ่มที่มีอำนาจกำหนดราคา (pricing power) สูงส่งผลให้สามารถรักษาอัตรากำไร (profit margin) ได้ดีกว่าส่วนอื่นของห่วงโซ่อุปทาน โดยเฉพาะในภาวะเงินเฟ้อสูงต่อเนื่อง อันมีสาเหตุสำคัญประการหนึ่งจากการขาดแคลนวัตถุดิบ ดังเช่นปัจจุบัน

“ค่าพรีเมี่ยม” ที่ทำให้ราคาแพงเกิน น่าจะหายไปเยอะแล้วจากสินค้าโภคภัณฑ์หลายตัวรวมถึง หุ้นเหมือง ไม่ว่าจะเป็น speculation premium (หายเพราะจีนปรามเก็งกำไร) rotation premium (หายเพราะยีลด์ลง) reflation premium (หายเพราะนักลงทุนไม่กลัวเงินเฟ้อ) เปิดโอกาสสำหรับผู้ที่ต้องการลงทุนเพื่อรับประโยชน์จากปัจจัยขับเคลื่อนระยะยาว แถมได้ลมหนุนระยะสั้นจากท่าทีผ่อนคลายของธนาคารกลางหลักๆ (เทียบกับก่อนหน้านี้)

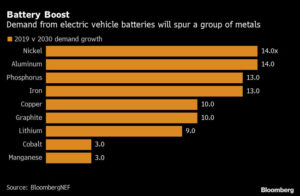

สินค้าโภคภัณฑ์ “ต่างประเภท” อาจมีอนาคตแตกต่างกันมาก น้ำมันและถ่านหินถูกใช้เป็นแหล่งพลังงานในสัดส่วนน้อยลงเรื่อยๆเนื่องจากประเด็นสิ่งแวดล้อม แต่ความต้องการโลหะหลายชนิดกลับเพิ่มขึ้นแบบก้าวกระโดดตามแนวโน้มการเติบโตของอุตสาหกรรมแห่งอนาคต อาทิ ยานยนต์ไฟฟ้า (Electric Vehicle: EV) และพลังงานสะอาด เป็นต้น

ความเสี่ยงด้านเศรษฐกิจสำหรับ Metals & Mining ซึ่งจัดเป็นหุ้นวัฏจักร ถูกลดทอนด้วยเป้าหมายนโยบายภาครัฐ แปลว่าถ้าเศรษฐกิจชะลอ ประเทศยักษ์ใหญ่ก็คงใช้ “ท่าไม้ตาย” เร่งลงทุนโครงสร้างพื้นฐานตามแนวทางที่วางไว้แล้วคือมุ่งแก้ปัญหาสภาพอากาศ (Climate Change) ช่วยหนุนความต้องการวัตถุดิบที่เกี่ยวข้อง “เข้าทาง” หุ้นกลุ่มเหมืองอยู่ดี

KTAM World Metals and Mining Fund (KT-MINING) กองทุนรวมหมวดอุตสาหกรรมที่เกี่ยวข้องกับโลหะและเหมืองแร่ ลงทุนในหน่วยของ Allianz Global Metals and Mining (กองทุนหลัก) เน้นหุ้นของบริษัทซึ่งมียอดขายและกำไรจากการสำรวจ สกัด หรือแปรรูปทรัพยากรธรรมชาติจำพวกโลหะที่ไม่มีองค์ประกอบของเหล็ก (เช่น นิกเกิล ทองแดง อลูมิเนียม) และแร่อื่นๆ เหล็กกล้า ถ่านหิน โลหะมีค่า (เช่น ทอง แพลทินัม) เพชร เกลือ และแร่อุตสาหกรรม

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

บทความอื่น

KTAM Focus : หมดโปรโมชั่น

KTAM Focus : เลิกกลัวเงินเฟ้อ

KTAM Focus : QE Taper-วิ่ง

KTAM Focus : ดรีมทีม