MARKEY INSIGHT รายงานภาวะตลาดประจำวันที่ 6 – 10 ม.ค. 2563

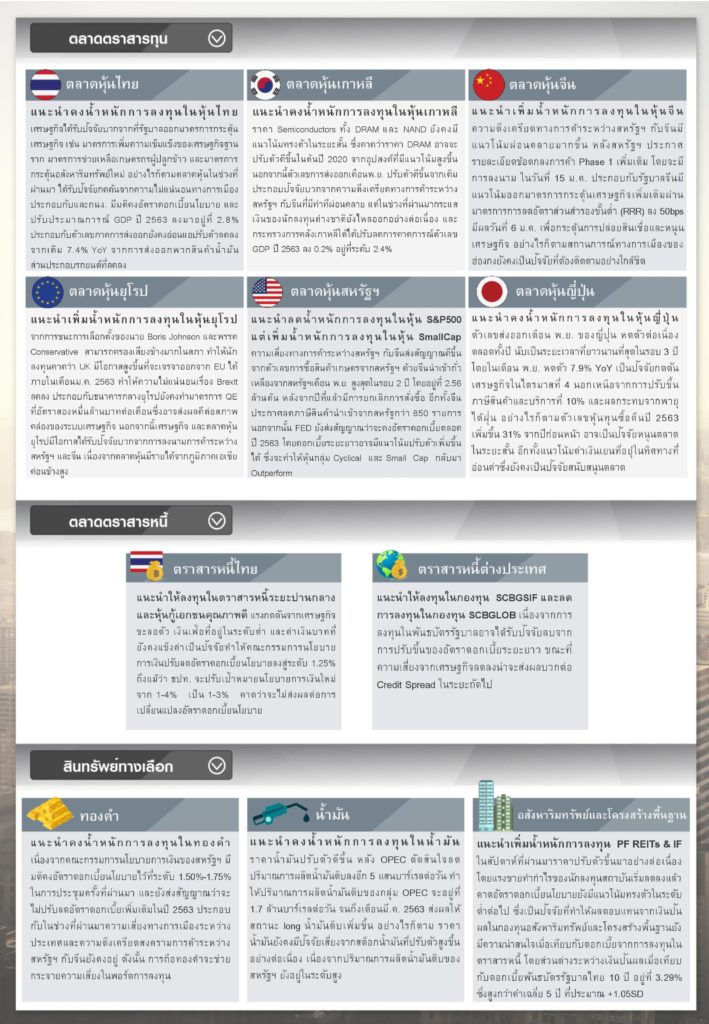

๐ ในสัปดาห์ที่ผ่านมาตลาดหุ้นส่วนใหญ่ยังคงปรับตัวดีขึ้น จากข่าวดีเรื่องสงครามทางการค้าที่มีแนวโน้มผ่อนคลายลง โดยทางสหรัฐฯ กับจีน จะมีการลงนามข้อตกลงการค้า Phase 1 ในวันที่ 15 ม.ค. 2562 และทั้งสองฝ่ายมีแนวโน้มที่จะเจรจาการค้า Phase 2 เพิ่มเติม ซึ่งประเด็นที่จะเจรจาใน Phase 2 คือ ด้านทรัพย์สินทางปัญญาและการถ่ายโอนความรู้ด้านเทคโนโลยี ประกอบกับในช่วงนี้ธนาคารกลางส่วนใหญ่ เช่น ธนาคารกลางสหรัฐฯ และธนาคารกลางจีน มีการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมผ่านการอัดฉีดสภาพคล่องเข้าสู่ระบบเศรษฐกิจอย่างต่อเนื่อง ซึ่งอาจเป็นปัจจัยบวกต่อ Sentiment ของนักลงทุนในช่วงนี้

๐ การลงมติ ถอดถอน ปธน. Trump ภายในเดือน ม.ค. อาจเป็นไปได้ยาก เนื่องจากพรรคฝ่ายค้าน Democrat ครองที่นั่งในชั้นวุฒิสภาไม่ถึง ครึ่ง (45 จาก 100 ที่นั่ง ) ทำให้การตัดสินว่า ปธน. Trump มีความผิดซึ่ง ต้องใช้เสียงถึง 2 ใน 3 มีความเป็นไปได้ต่ำ

๐ PBoC ประกาศลดอัตราส่วนสำรองขั้นต่ำ (RRR) ลง 50bps มีผลวันที่ 6 ม.ค. เพื่อกระตุ้นการปล่อยสินเชื่อและหนุนเศรษฐกิจ โดย RRR จะปรับลงเป็น 12.5% สาหรับธนาคารพาณิชย์ขนาดใหญ่ และเป็น 10.5% สำหรับธนาคารพาณิชย์ขนาดเล็ก ซึ่งการลด RRR ในครั้งนี้น้อยกว่าช่วง

เดียวกันปี ก่อน ที่ PBoC ได้ลด RRR ลง 100bps สะท้อนให้เห็นว่ารัฐบาลยังไม่เร่งผ่อนคลายนโยบาย เนื่องจากความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีนลดลง

๐ ดัชนี PMI ภาคการผลิตอย่างเป็นทางการเดือน ธ.ค. สะท้อนโมเมนตัมภาคการผลิตทั่วโลกที่ยังคงอ่อนแอ โดยดัชนี Global ปรับตัวลดลงเล็กน้อย -0.2 จุด เป็ น 50.1 จุด จากยอดคาสั่งซื้อและการจ้างงานปรับตัวลดลง นำโดยดัชนีของประเทศหลัก สหรัฐฯ: PMI ปรับตัวลดลงเล็กน้อย -0.2 จุด เป็น 52.4 จุด จีน: PMI Caixin ปรับตัวลดลง -0.3 จุด เป็ น 51.5 จุด ขณะที่ ยูโรโซน: PMI ปรับตัวลดลง -0.6 จุด เป็ น 46.3 จุด อยู่ในภาวะหดตัว

๐ จับตาการประชุม BoJ ในวันที่ 20-21 ม.ค. คาดว่า BoJ จะคงนโยบายการเงินเดิมตลอดปี 2020 ท่ามกลางเครื่องมือทางการเงินที่มจี ากัด นอกจากนี้ การออกมาตรการกระตุ้นเศรษฐกิจภาครัฐระยะ15 เดือน ลดแรงกดดันให้ BoJ ผ่อนคลายนโยบายเพิ่มเติม

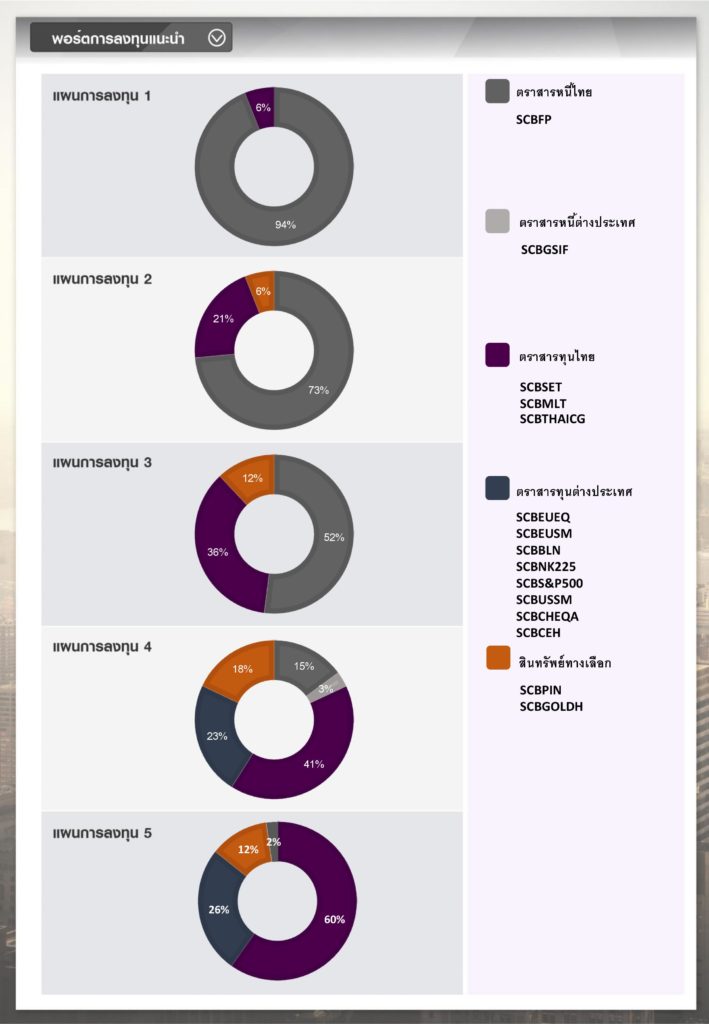

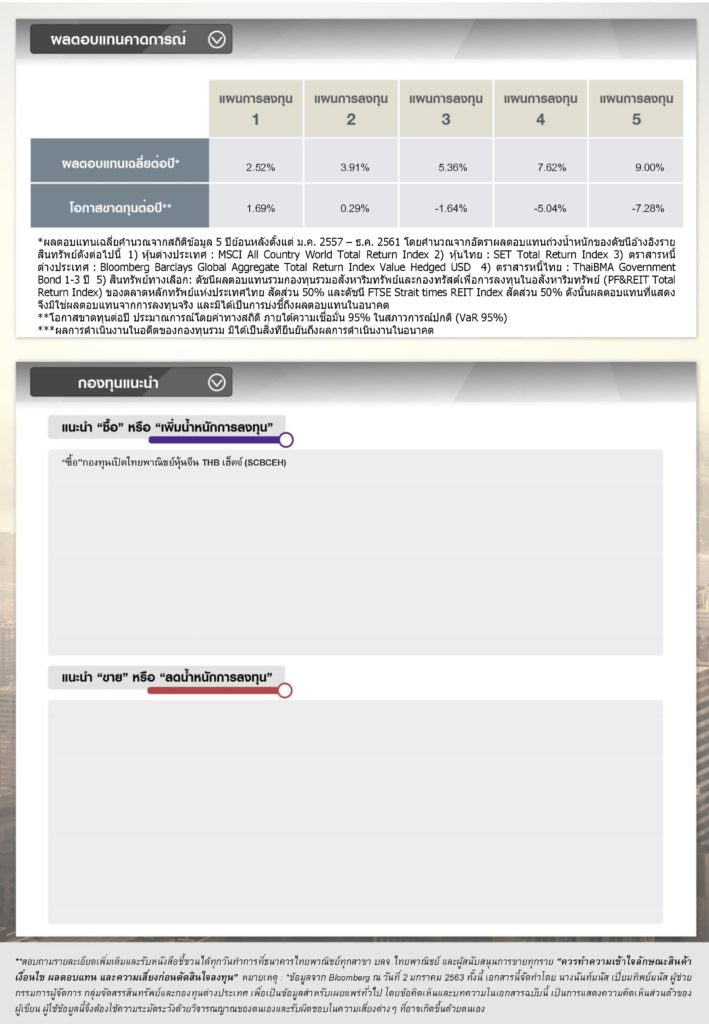

กลยุทธ์การลงทุน:

“ซื้อ”กองทุนเปิดไทยพาณิ ชย์ห้นุ จีน THB เฮ็ดจ์ (SCBCEH)