โดย….สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

YOYO (You are on Your Own)

จำนวนคนสูงอายุที่เพิ่มมากขึ้น ค่ารักษาพยาบาลที่แพงมากขึ้น ทำให้ค่าใช้จ่ายด้านการดูแลรักษาพยาบาลสูงขึ้น ขณะที่คนเกิดน้อยลง ทำให้การจัดเก็บรายได้ลดน้อยลง จึงมีความเสี่ยงที่เพิ่มขึ้นหากเราหวังพึ่งพาบุคคลอื่น เช่น สวัสดิการภาครัฐ เพียงอย่างเดียว การทำประกันสุขภาพ จึงเป็นทางเลือกที่น่าพิจารณา

เลือกซื้อประกันสุขภาพอย่างไรดี

โดยทั่วไปแล้วเราสามารถเลือกทำประกันสุขภาพได้ 2 รูปแบบ คือ

1.การทำประกันสุขภาพเหมาจ่าย เข้าโรงพยาบาล ตรวจเจอโรคไหนที่ครอบคลุมอยู่ในกรมธรรม์ก็คุ้มครอง

2.การทำประกันแบบซื้อแยกความคุ้มครอง เราสามารถแยกซื้อตามรูปแบบความคุ้มครองตามโรคที่ต้องการ “เฝ้าระวัง” ได้

ประกันแบบเหมาจ่ายที่จะจ่ายเงินค่ารักษาพยาบาลให้ผู้เอาประกันในกรณีเจ็บป่วยตามทุนประกันที่ได้เลือกแผนประกันไว้ ครอบคลุมทั้งค่ารักษาพยาบาล OPD, IPD จึงทำให้มีเบี้ยประกันสูงกว่าประกันแบบซื้อแยกความคุ้มครอง

ข้อดีของสำหรับประกันสุขภาพแบบเหมาจ่ายเทียบประกันแบบซื้อแยกความคุ้มครอง

• บริษัทที่รับประกันมีวงเงินเหมาจ่ายค่ารักษาต่อปีให้ ดูง่ายว่าใช้ไปเท่าไหร่และยังเหลือวงเงินอยู่อีกเท่าไหร่

• ครอบคลุมค่ารักษาพยาบาลทั้งผู้ป่วยนอกและผู้ป่วยใน บางที่จะรวมค่าห้องให้เราสามารถเคลมได้จากวงเงินนี้เลย

• แผนความคุ้มครองไม่ซับซ้อน เพียงแค่ยังอยู่ในวงเงินความคุ้มครองก็สามารถเคลมได้ จึงเคลมได้ง่ายและเร็วกว่า

• มีรายการคุ้มครองหลายรายการ มากกว่าแบบแยกค่ารักษา เช่น ค่ารักษาพยาบาลฉุกเฉินเนื่องจากอุบัติเหตุ, ค่ารังสีวิทยา, ค่าห้อง เป็นต้น ทั้งนี้ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัทประกัน

ประกันสุขภาพแบบมีความรับผิดส่วนแรก ทางออกเบี้ยประกันสุขภาพแพง

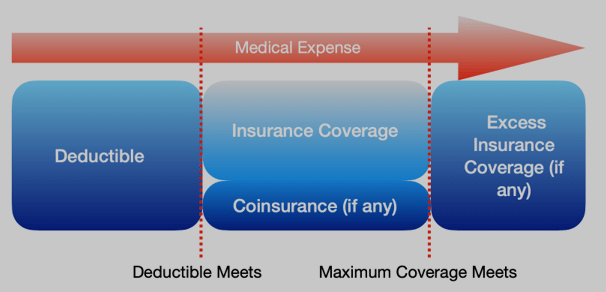

“ความรับผิดส่วนแรก” (Deductible) คือ ประกันสุขภาพที่มีวงเงินค่ารักษาพยาบาล ไม่ว่าจะเป็นแบบแยกจ่าย หรือเหมาจ่าย แต่มีลักษณะของการจ่ายเงินสินไหมค่ารักษาพยาบาลที่ต่างจากแบบประกันสุขภาพปกติ โดยผู้เอาประกันจะมีส่วนรับผิดชอบในค่ารักษาพยาบาลครั้งนั้นๆด้วย

เมื่อเราซื้อกรมธรรม์ความคุ้มครองสุขภาพแล้ว เกิดเจ็บป่วยต้องเข้ารับการรักษาที่โรงพยาบาล เราที่เป็นผู้เอาประกันภัยต้องออกค่าใช้จ่ายในการรักษาเองหรือนำไปเบิกกับสวัสดิการหรือเบิกกับประกันสุขภาพเดิมที่มีส่วนหนึ่ง หากค่าใช้จ่ายเกินกว่าความรับผิดส่วนแรกที่ระบุไว้ในกรมธรรม์ บริษัทประกันจะเป็นผู้ออกค่าใช้จ่ายส่วนเกินนั้นให้กับเราหรือผู้เอาประกันภัยนั่นเอง

ตัวอย่างเช่น หากคุณมีความคุ้มครองสุขภาพที่มีความรับผิดส่วนแรก 30,000 บาท เมื่อเข้ารักษาพยาบาลมีค่ารักษาเกินกว่า 30,000 บาทแรกนี้ ทางบริษัทประกันจะเป็นผู้จ่ายส่วนต่างให้เอง ซึ่งข้อดีของความคุ้มครองสุขภาพที่มีความรับผิดส่วนแรกนั้น หากมีวงเงินความรับผิดส่วนแรกมากเท่าไร ก็จะช่วยให้ผู้เอาประกันสามารถประหยัดค่าเบี้ยประกันสุขภาพได้มากยิ่งขึ้น

ในทางทฤษฎี ประกันสุขภาพแบบมีความรับผิดส่วนแรก ถูกแบ่งออกเป็น 2 ส่วนใหญ่ๆ นั่นคือ

1. ส่วนที่ผู้เอาประกันต้องรับผิดชอบเอง ซึ่งแบ่งความรับผิดชอบของผู้เอาประกันได้เป็น 2 แบบแล้วแต่แบบประกันสุขภาพที่เลือก

1.1 ส่วน Deductible : จะเป็นการกำหนดว่า ค่ารักษาพยาบาลเท่าไรที่จะต้องรับผิดชอบ ตัวอย่างเช่น แผนประกันสุขภาพ 10,000 บาท deductible ก็คือ ผู้เอาประกันต้องรับผิดชอบค่ารักษาพยาบาลเอง 10,000 บาท ซึ่งจะเป็นต่อครั้ง หรือต่อปี ก็แล้วแต่ลักษณะแบบประกันสุขภาพที่เลือก

1.2 ส่วน Coinsurance หรือ co-payment : เมื่อใดก็ตาม ที่ค่ารักษาพยาบาลเลยจุดที่เรียกว่า deductible แล้ว ส่วนนี้ก็จะเป็นส่วนที่ผู้เอาประกันต้องร่วมจ่ายกับบริษัทประกันในการรักษาพยาบาลครั้งนั้น โดยจะแบ่งส่วนชัดเจน X:Y (X คือส่วนที่ผู้เอาประกันจ่าย และ Y คือส่วนที่บริษัทประกันจ่าย) เช่น 0:100 หรือ 10:90 หรือ 20:80 หรือ 30:70

2. ส่วนที่บริษัทต้องรับผิดชอบ : ก็คือส่วนค่ารักษาพยาบาลที่บริษัทประกันจะต้องจ่ายให้กับผู้เอาประกันตามสิทธิ์ของสัญญา (Insurance Coverage) หลังจากที่ค่ารักษาพยาบาลเกินส่วนของ Deductible แล้ว โดยอาจจะมีการกำหนดมูลค่าสินไหมสูงสุดต่อครั้ง หรือต่อปี ก็ได้ (ส่วนใหญ่จะมีการกำหนดไว้) ซึ่งการจ่ายอาจเป็นลักษณะ 100% ของส่วนที่เกิน Deductible หรือ เป็นลักษณะของ Coinsurance ก็ได้

ตัวอย่าง คุณซื้อแผนประกันสุขภาพ 10,000 บาท Deductible ต่อครั้ง และ 10:90 Coinsurance โดยที่มีค่ารักษาพยาบาลต่อครั้งสูงสุด 200,000 บาท

สมมติวันนี้ คุณล้มป่วย มีค่ารักษาพยาบาล 250,000 บาท ประกันที่ซื้อไว้จะคุ้มครอง ดังนี้

1. คุณจ่ายส่วน Deductible 10,000 บาท เหลือค่ารักษาพยาบาล 240,000 บาท

2. คุณจ่าย 10% ของส่วนที่เกิน 10,000 บาท คือ 19,000 บาท มาจาก ค่ารักษาพยาบาลสูงสุดต่อครั้ง 200,000 – 10,000 (deductible) = 190,000 บาท นำยอดนี้ คิด 10% ซึ่งเท่ากับ 19,000 บาท และบริษัทประกันคุ้มครอง 171,000 บาท

3. คุณจ่ายส่วนเกินเพิ่ม 50,000 บาท เพราะมีค่ารักษาพยาบาลเกิน 200,000 บาท (บริษัทคุ้มครองสูงสุด 200,000 บาทต่อครั้ง)

ดังนั้น คุณรับผิดชอบเองทั้งหมด 10,000 + 19,000 + 50,000 = 79,000 บาท และบริษัทประกันจ่ายค่ารักษาพยาบาลให้ตามสิทธิ์ จำนวน 171,000 บาท

ข้อดีของแบบประกันนี้ คือ เบี้ยประกันจะมีราคาต่ำกว่าแบบประกันสุขภาพปกติ (ไม่มีส่วน Deductible หรือส่วน Coinsurance) ยิ่งถ้ามีส่วน Deductible กับ Coinsurance มากเท่าไร ค่าเบี้ยประกันก็จะต่ำกว่าที่มีส่วน Deductible หรือ Coinsurance มากกว่า นั่นเอง

ขอบคุณข้อมูลจาก https://digitaloffices.thailife.com/pongsakorn.riy

อ่านบทความอื่นๆ

คอลัมน์ความจริงความคิด : ประกันสุขภาพ เรื่องจำเป็นยุคสังคมคนสูงอายุ? ตอนที่ 1

คอลัมน์ความจริงความคิด : ประกันสุขภาพ เรื่องจำเป็นยุคสังคมคนสูงอายุ? ตอนที่ 2

คอลัมน์ความจริงความคิด : ประกันสุขภาพ เรื่องจำเป็นยุคสังคมคนสูงอายุ? ตอนที่ 3