โดย….สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ล้มละลาย

คำว่า “ล้มละลาย” เป็นคำที่แสลงหู และหลายคนกังวล โดยเฉพาะเมื่อการหารายได้มีปัญหา ไม่ว่าจากปัญหาเศรษฐกิจ หรือ จากความก้าวหน้าทางเทคโนโลยี ฯลฯ ที่ทำให้รายได้หยุดก่อนเวลาอันควร โดยที่ไม่ได้เตรียมพร้อมที่ดีพอ หรือ แม้แต่กรณีเกษียณอายุที่เรามีเวลาในการเตรียมพร้อมด้านการเงินตลอด 40 ปีในวัยทำงาน แต่ส่วนใหญ่ก็มักจะชะล่าใจ มาเริ่มออมเมื่อสาย หรือ ออมในจำนวนเงินที่น้อยเกินไป สาเหตุหนึ่งก็คือ ประเมินความเสี่ยงตอนเกษียณอายุน้อยเกินไป โดยเฉพาะเรื่องค่ารักษาพยาบาล

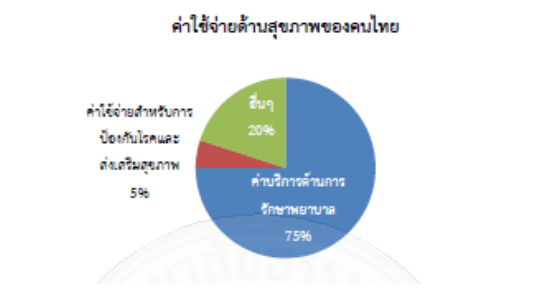

การล้มละลายจากรายจ่ายด้านสุขภาพในการเก็บข้อมูลนั้นได้ให้รายละเอียดไว้ว่าคือครัวเรือนที่มีรายจ่ายด้ายสุขภาพมากกว่าร้อยละ 10 ของรายจ่ายทั้งหมด ตัวอย่างเช่น ครอบครัวมีรายจ่ายทั้งหมด (ไม่รวมเงินเก็บ) ค่าอาหาร ค่าที่พัก ค่าอุปโภคบริโภค 10,000 มีรายจ่ายด้านสุขภาพมากกว่า 1,000 จะถือว่าเป็นครัวเรือนที่ล้มละลายจากค่าใข้จ่ายด้านสุขภาพ

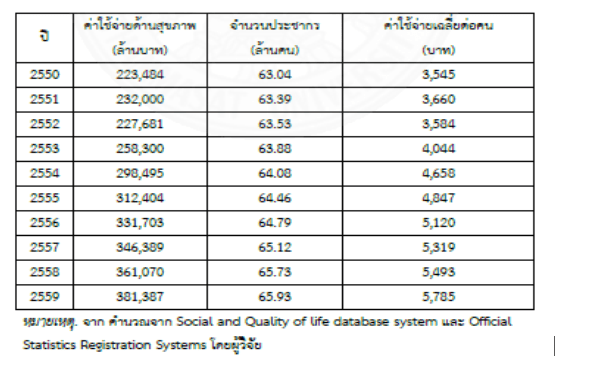

รู้หรือไม่ว่า ข้อมูลจากการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2543 – 2559 วิเคราะห์โดย ดร. สุพล ลิ้มวัฒนานนท์ ระบุว่า ครัวเรือนล้มละลายจากรายจ่ายด้านสุขภาพลดลง โดยในปี 2543 มีสูงถึงร้อยละ 5.74 ขณะที่ในปี 2558 ลดลงเหลือร้อยละ 2.01 ที่จำนวนลดลงไม่ใช่ค่าใช้จ่ายด้านสุขภาพลดลง ค่าใช้จ่ายด้านสุขภาพของครัวเรือนไทยในปี 2543 อยู่ที่ 3.6 หมื่นล้านบาท ขณะที่ในปี 2558 เพิ่มขึ้นไปอยู่ที่ 6.4 หมื่นล้านบาท เพิ่มขึ้นเท่าตัว แต่ที่ลดลงเกิดจากค่าใช้จ่ายอย่างอื่นเพิ่มขึ้น โดยค่าใช้จ่ายด้านอาหารจากปี 2543 อยู่ที่ร้อยละ 26.2 พอถึงปี 2558 กลับเพิ่มขึ้นเป็นร้อยละ 32.1 ของค่าใช้จ่ายทั้งหมด ส่วนค่าใช้จ่ายด้านการเดินทางและสื่อสารจากปี 2543 อยู่ที่ร้อยละ 18.8 พอถึงปี 2558 กลับเพิ่มขึ้นเป็นร้อยละ 26.3 ของค่าใช้จ่ายทั้งหมด

ยิ่งอายุยืน ยิ่งเสี่ยง

สังคมคนสูงอายุไม่เพียงเกิดจากคนเกิดน้อยลง แต่ยังมาจากอายุขัยเพิ่มขึ้น โดยข้อมูลของสำนักงานสถิติแห่งชาติพบว่า ตลอด 6 ทศวรรษที่ผ่านมา คนไทยมีอายุขัยเพิ่มขึ้น 4.4 เดือนต่อปี ทำให้คนไทยมีอายุเฉลี่ยที่ 75.3 ปี ในปี 2559 จากเดิมที่ 55 ปี ในปี 2504 และเมื่อประมาณการอายุคนไทยตามรุ่นอายุ ซึ่งคิดผลของพัฒนาการทางเทคโนโลยีเข้ามาด้วย พบว่า มีความเป็นไปได้ว่าคนไทยที่เกิดในปี 2559 จะมีอายุยืนเฉลี่ยถึง 80-98 ปี หรือเกือบ 100 ปี อายุที่ยืนยาวขึ้นมาพร้อมด้วยค่าใช้จ่ายในการดูแลตัวเองเพิ่มสูงขึ้น

และค่าใช้จ่ายด้านสุขภาพสูงขึ้นทุกๆปี

สถิติค่ารักษาพยาบาลโรคร้ายแรง

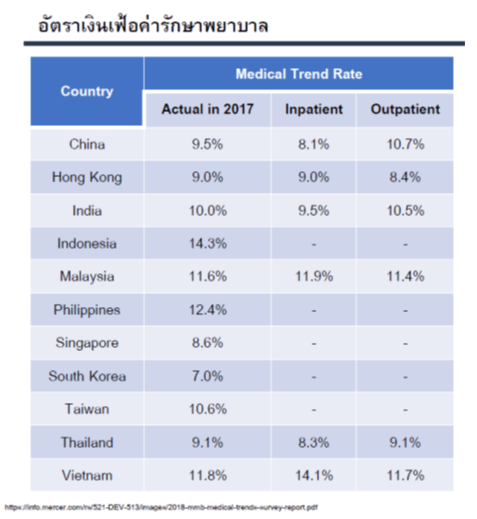

ไม่เพียงค่ารักษาที่แพง แต่อัตราเงินเฟ้อของค่ารักษาพยาบาลยังแพงด้วย เนื่องจากดัชนีเงินเฟ้อค่ารักษาพยาบาลของไทย ปรับขึ้นด้วยอัตราที่สูงกว่าอัตราของภูมิภาคเอเชียแปซิฟิก โดยปี 2557 เพิ่มขึ้นโดยเฉลี่ยปีละ 9% ส่วนในปี 2559 เพิ่มขึ้นถึง 10.8 % ขณะที่อัตราดังกล่าวของภูมิภาคเอเชียแปซิฟิกอยู่ที่ 7.3 – 7.9% (ที่มา: สำนักงานอัตราเบี้ยประกันวินาศภัย) ทำให้แนวโน้มในอีก 8 ปีข้างหน้า ค่ารักษาพยาบาลจะแพงขึ้นอีกเท่าตัว

เมื่อภาวะความเจ็บป่วยสูงมากในเกลุ่มคนสูงอายุ ประกอบกับค่าใช้จ่ายในการรักษาพยาบาลโดยเฉพาะสถานพยาบาลเอกชนก็สูงมากเกิน จนขนาดที่ว่าสมาคมประกันชีวิตไทย ขอคุยกับ สมาคมโรงพยาบาลเอกชน เพื่อปรับลดค่ารักษาพยาบาลให้เหมาะสม เพราะเมื่อค่ารักษาพยาบาลแพง ก็ต้องเพิ่มค่าเบี้ยประกันสุขภาพ หากค่าเบี้ยประกันสุขภาพแพงมากจนเกินกว่าที่ประชาชนจะรับไหว ก็จะเลิกทำประกันสุขภาพ เวลาเจ็บป่วย ก็จะเลือกสวัสดิการของรัฐเป็นทางออก สุดท้ายผลกระทบก็จะวนกลับมาที่คนจะใช้บริการโรงพยาบาลเอกชนลดน้อยลง

การทำประกันชีวิตควรพิจารณาแบบประกันชีวิตแบบตลอดชีพที่มีความคุ้มครองในระยะยาวเป็นสัญญาหลัก เพื่อให้สามารถเพิ่มสัญญาเพิ่มเติมที่เป็นส่วนการดูแลค่ารักษาพยาบาล และการชดเชยให้ครอบคลุมในเวลาที่เพียงพอ และในกรณีที่ไม่สามารถทำประกันได้ตามวงเงินค่ารักษา จะต้องมีการเตรียมเงินสำรองสำหรับใช้จ่ายไว้ร่วมด้วย

นอกจากค่าใช้จ่ายในการรักษาพยาบาล ค่าจ้างผู้ดูแล การหาผู้ดูแลผู้สูงอายุในยามปกติและในขณะพักรักษาตัวที่บ้าน เป็นอีกทางเลือกหนึ่งสำหรับคนวัยทำงานที่ไม่สามารถดูแลผู้สูงอายุด้วยตนเองได้ตลอดเวลาการเตรียมการดูแลก็จะมีทั้งในการจ้างแบบประจำ และแบบไปกลับ รวมถึงกรณีจ้างผู้ดูแลที่มีวิชาชีพพยาบาล หรือได้รับการอบรมหลักสูตรการดูแลผู้สูงอายุ ในแต่ละแบบก็จะมีค่าใช้จ่ายที่แตกต่างกันไป

ปัจจุบัน พบว่าการจ้างผู้ดูแลผู้สูงอายุที่บ้านจะอยู่ที่ประมาณ 1.5-3.5 หมื่นบาท ต่อคนต่อเดือน (ข้อมูลจากศูนย์เวชศาสตร์อายุรวัฒน์กรุงเทพ รพ.กรุงเทพ) รวมไปถึงบ้านพักผู้สูงอายุที่นับวันยิ่งได้รับความนิยมมากขึ้น เช่น สวางคนิเวศสภากาชาดไทยเป็นต้น

อ่านบทความอื่นๆ

ความจริงความคิด : ประกันสุขภาพ เรื่องจำเป็นยุคสังคมคนสูงอายุ? ตอนที่ 1

คอลัมน์ความจริงความคิด : ประกันสุขภาพ เรื่องจำเป็นยุคสังคมคนสูงอายุ? ตอนที่ 2