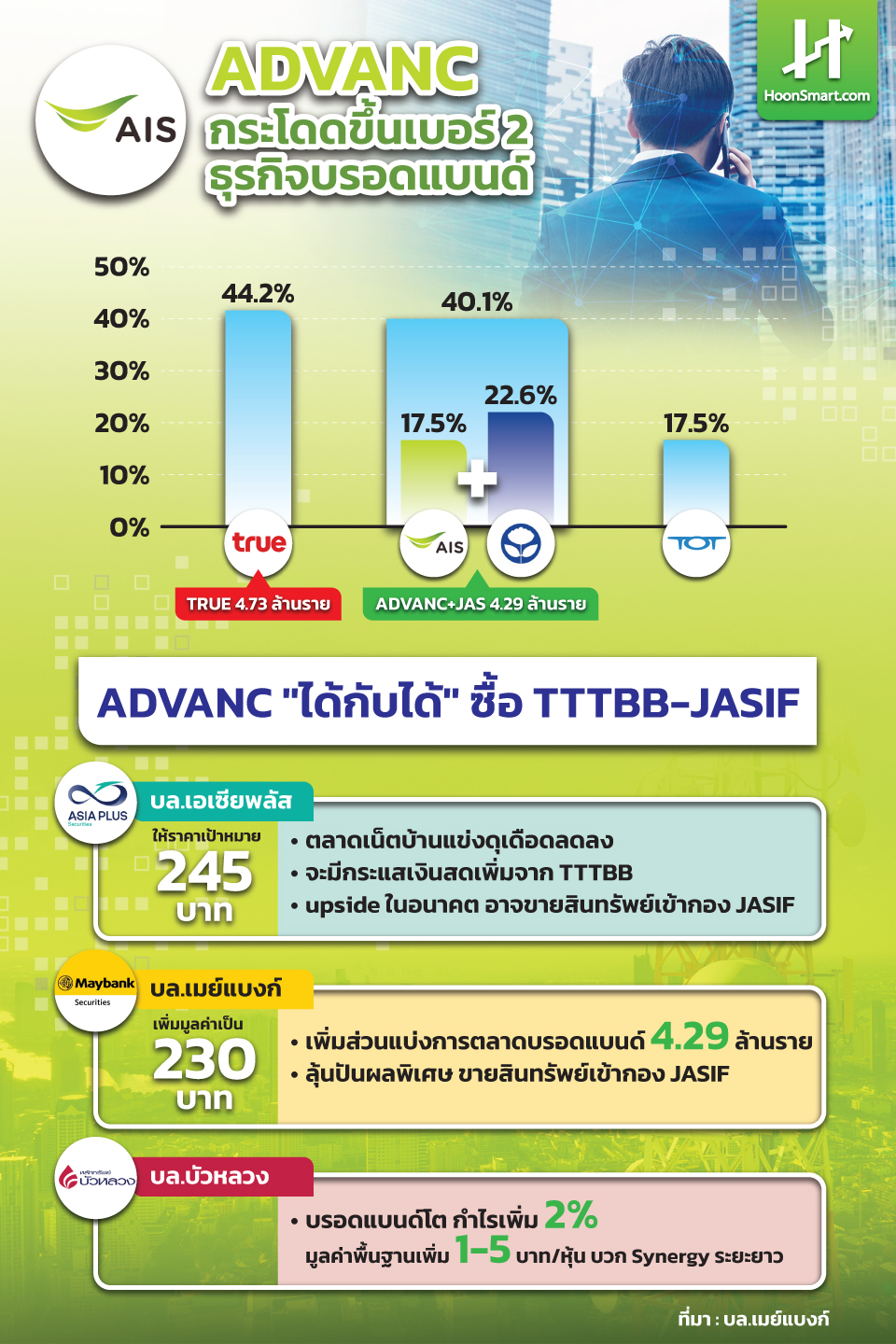

HoonSmart.com>>”แอดวานซ์ อินโฟร์ เซอร์วิส” แกร่งยิ่งขึ้น ทุ่ม 32,420 ล้านบาท ซื้อ TTTBB เพิ่มตลาดธุรกิจบรอดแบนด์ใหญ่อันดับสอง 4.29 ล้านราย สัดส่วน 40.1% หายใจรดต้นคอ TRUE จำนวน 4.73 ล้านราย สัดส่วน 44.2% ณ สิ้นไตรมาส 1/65 ซื้อ JASIF 19% นักวิเคราะห์เชียร์ ADVANC แถมราคาเป้าหมาย กระแสเงินสดเพิ่ม มีลุ้นปันผลพิเศษ อาจขายทรัพย์เข้ากอง JASIF ส่วน JAS เหลือธุรกิจแค่ JTS,เกี่ยวเนื่องกับคริปโตฯ, งานประมูล

บริษัทแอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) เปิดเผยว่า คณะกรรมการบริษัทฯมีมติให้บริษัทย่อย คือ แอดวานซ์ ไวร์เลส เน็ทเวอร์ค (AWN) ซื้อหุ้นในบริษัท ทริปเปิลที บรอดแบนด์ หรือ TTTBB (3BB) จำนวน 99.87% มูลค่ารวม 19,500 ล้านบาท และซื้อหน่วยลงทุนในกองทุนรวมโครงสร้างพื้นฐานบรอดแบนด์อินเทอร์เน็ต จัสมิน (JASIF) จากบริษัทจัสมิน อินเตอร์เนชั่นแนล (JAS) จำนวน 1,520 ล้านหน่วย สัดส่วน 19% ในราคาหน่วยละ 8.50 บาท คิดเป็นมูลค่า 12,920 ล้านบาท รวมมูลค่าทั้งสิ้น 32,420 ล้านบาท โดยยังคงนโยบายจ่ายเงินปันผลไม่ต่ำกว่า 70% ของกำไรสุทธิ

วัตถุประสงค์ของการลงทุนในครั้งนี้จะทำให้ผู้บริโภคได้รับประโยชน์จากบริการอินเทอร์เน็ตที่รวดเร็ว และมีคุณภาพที่ดี ครอบคลุมพื้นที่กว้างขึ้น ส่งเสริมการลงทุนไปยังพื้นที่ใหม่ เพื่อให้คนไทยสามารถได้รับบริการอินเทอร์เน็ตอย่างทั่วถึงโดยเฉพาะในพื้นที่ต่างจังหวัดและรอบนอกตัวเมือง รวมถึงเป็นไปตามเป้าหมายกลยุทธ์ของบริษัทฯ เพื่อขยายการเติบโตในธุรกิจอินเทอร์เน็ตบ้าน และพัฒนาโครงข่ายไฟเบอร์ในประเทศไทยให้เป็นไปอย่างมีประสิทธิภาพ ลดทอนความซ้ำซ้อนของการลากสายไฟเบอร์โดยไม่จำเป็น ซึ่งช่วยลดผลกระทบต่อสิ่งแวดล้อม โดยรวมแล้วการลงทุนนี้จะส่งเสริมการสร้างมูลค่าเพิ่มของธุรกิจและประโยชน์ที่ยั่งยืนต่อผู้ที่เกี่ยวข้องทั้งลูกค้า สังคมและผู้ถือหุ้นในระยะยาว

นอกจากนี้ การที่บริษัทฯ มีสถานะทางการเงินที่แข็งแกร่งและได้เข้ามาเป็นผู้สนับสนุนหลักและผู้เช่าของกองทุนรวมโครงสร้างพื้นฐาน จะส่งเสริมให้ผู้ถือหน่วยลงทุนได้รับผลตอบแทนที่มั่นคงขึ้น รวมถึงจะมีการปรับเงื่อนไขให้เกิดความยั่งยืนในระยะยาว พร้อมทั้งเปิดโอกาสให้แก่กองทุนในการลงทุนทรัพย์สินโทรคมนาคมของบริษัทฯ เพิ่มเติมในอนาคต

ทั้งนี้ในไตรมาสที่ 1/2565 ADVANC มีผู้ใช้บริการเอไอเอสไฟเบอร์ (บริการอินเทอร์เน็ตบ้านความเร็วสูง) รวม 1.87 ล้านราย เพิ่มขึ้นสุทธิ 93,100 ราย หรือเติบโต 30% จากปีก่อน และเติบโต 5.3% จากไตรมาสก่อน ถึงแม้ว่าการแข่งขันด้านราคาในตลาดยังคงรุนแรงจากการเสนอขายแพ็กเกจราคาต่ำ และการให้ส่วนลด เพื่อจูงใจลูกค้าใหม่และตอบสนองต่อการใช้จ่ายของผู้บริโภคที่อ่อนตัว แต่ ARPU ฟื้นตัวเล็กน้อยมาอยู่ที่ 446 บาท หรือเพิ่มขึ้น 0.7% จากไตรมาสก่อน

ด้านนักวิเคราะห์ต่างมีมุมมองบวก ADVANC ต่อดีลซื้อTTTBB และ JASIF โดยบล.เอเซียพลัสแนะนำซื้อ โดยให้ราคาเป้าหมายที่ 245 บาท มองดีต่อทั้งอุตสาหกรรมบรอดแบนด์, ADVANC และ JASIF ในระยะยาว ทำให้การแข่งขันของอุตสาหกรรมน่าจะลดความรุนแรงลง โดยเฉพาะด้านการใช้กลยุทธ์การตัดราคา เพราะการเข้าซื้อ TTTBB จะทำให้ผู้เล่นลดลง ขณะที่ ADVANC จะมีกระแสเงินสดเข้ามาเพิ่มจาก TTTBB ที่มีกำไรจากการดำเนินงานราว 1,600 ล้านบาท ในปี 2564 และ ADVANC ยังมีโอกาสขายสินทรัพย์ในส่วนที่เป็นอุปกรณ์โครงข่ายบรอดแบนด์ของตนเองที่มีอยู่แล้ว เข้ากอง JASIF ได้อีกด้วย ซึ่งถือเป็น upside ในอนาคตต่อ ADVANC

ขณะเดียวกัน JASIF จะมีกระแสเงินสดที่มั่นคงจากผู้เช่าใหม่คือ กลุ่ม ADVANC ที่มีผลการดำเนินงานและกระแสเงินสดที่แข็งแกร่งกว่ากลุ่ม JAS ที่เป็นผู้เช่าเดิม และมีโอกาสที่ขนาดของกองฯจะใหญ่ขึ้น หาก ADVANC มีการขายสินทรัพย์เข้ามา

บล.เมย์แบงก์ เพิ่มคำแนะนำจาก “ถือ”เป็น “ซื้อ” ADVANC ด้วยราคาเป้าหมายอิง DCF ที่ 230 บาท ผลตอบแทนรวมที่คาดจะสูงถึง 22% (อัพไซด์ 18% จากราคาเป้าหมาย 230 บาท และผลตอบแทนเงินปันผล 4% สำหรับปี 2565) การรวมสมาชิก FBB จะนำไปสู่การเพิ่มส่วนแบ่งการตลาดอย่างมีนัยสำคัญของ ADVANC 1.87 ล้านราย และ JAS 2.42 ล้านราย จะส่งผลให้มีสมาชิก 4.29 ล้านราย ซึ่งตามหลัง TRUE เล็กน้อยที่ 4.73 ล้านราย ณ สิ้นไตรมาส 1/65 ผลกระทบต่อ NPV น้อยที่สุด ปัจจัยบวกที่อาจสนับสนุนให้ราคาหุ้นขึ้นได้ คือการฟื้นตัวของรายได้ในไตรมาสที่ 4 ขณะที่ความเสี่ยงหลักคือการแข่งขันที่รุนแรงกว่าที่คาดไว้ เลือก ADVANC เป็นหุ้นเด่นในกลุ่ม

ทั้งนี้คาดว่าธุรกรรมดังกล่าวจะให้ NPV ติดลบ 0.3 บาท/หุ้น สำหรับหุ้น ADVANC และฉุดกำไรลง 2% ในปี 2566 จับตา ADVANC ขายสินทรัพย์เข้า JASIF ลุ้นปันผลพิเศษ

บล.โนมูระ พัฒนสิน ประเมินเป็นบวกต่อ ADVANC จากการต่อยอดขยายธุรกิจอินเทอร์เนตใหญ่ขึ้น, JAS จากการได้เงินไปขยายธุรกิจอื่น ขณะที่ระยะสั้นเป็นลบต่อ JASIF จากการขายราคาต่ำกว่าราคาตลาด

บล.ยูโอบี เคย์เฮียน มองดีลนี้ช่วยเสริมศักยภาพในการแข่งขัน และปิดจุดอ่อนของ ADVANC ในตลาดอินเทอร์เน็ตความเร็วสูงจากผู้เล่นหมายเลข 4 ขึ้นสู่อันดับ 1 ด้วยส่วนแบ่งการตลาด 40-45% หลังธุรกรรมแล้วเสร็จ และทำให้มีความเป็นไปได้ที่ในอนาคต ADVANC อาจจะขายสินทรัพย์เข้ากองทุนฯ หรือใช้กองทุนในการ fundingโครงการลงทุนต่างๆในอนาคต และอาจทำให้นักลงทุนกลับมาคาดการณ์เกี่ยวกับปันผลพิเศษอีกครั้ง มองดีลนี้เป็นบวกต่อแรงเก็งกำไรในหุ้น JAS และ ADVANC

บล.บัวหลวง แนะนำซื้อ ADVANC ลูกค้าธุรกิจบรอดแบนด์เพิ่มเป็น 4.3 ล้านราย (เบอร์ 2) และหนุนกำไรเพิ่มราว 2% มูลค่าพื้นฐานเพิ่ม 1-5 บาท/หุ้น บวก Synergy ระยะยาว ส่วน JAS ได้กระแสเงินสดเพิ่มเข้ามา เปิดโอกาสจ่ายปันผลพิเศษ หรือ การลงทุนใหม่ แต่ธุรกิจหลักปัจจุบันจะเหลือแค่ JTS, เกี่ยวเนื่องกับคริปโตฯ, งานประมูลฯ

ส่วนคำแนะนำ JASIF เพียง wait-and-see สัญญาเดิมส่วนใหญ่มีผลผูกพันระยะยาวปี 2032 ยังไม่กระทบ แต่สัญญาระยะสั้น (สัดส่วน 20%)มีความเสี่ยงอาจถูกปรับลดค่าเช่า หรือ ไม่ต่อสัญญา อย่างไรก็ตาม มีโอกาสที่ ADVANC จะขายสินทรัพย์เข้ากอง JASIF

เช่นเดียวกับหุ้น MONO แนะ wait-and-see โอกาสขยายฐานลูกค้ากล่องฯ เข้าสู่กลุ่มคนเมือง (ฐานลูกค้าของ ADVANC ) แต่ก็ความเสี่ยงที่ ADVANC อาจไม่ทำธุรกิจกับ MONO ต่อกระทบรายได้ 10-15%

ด้านบล.เคจีไอได้โทร.สอบถามทาง บลจ.บัวหลวง ในฐานะผู้บริหารกองทุน JASIF การเข้าถือหุ้น 19% ของ ADVANC ใน JASIF จะไม่มีผลกระทบต่อสัญญาเช่าที่มีอยู่เดิม เนื่องจากในสัญญาได้มีการระบุไว้ว่า ยังคงดำรงไว้ตามสัญญาเช่าโครงข่ายใน TTTBB ตามเงื่อนไขเดิม นอกจากนี้ JASIF ยังต้องมีการจัดประชุมผู้ถือหน่วยลงทุน เพื่ออนุมัติการเข้ามาถือหน่วยลงทุนของ ADVANC ในลำดับต่อไปอีกด้วย

ด้านราคา JASIF มองว่าผันผวนช่วงสั้นยังคงเป็นโอกาสในการเข้าซื้อ คาดว่าการจ่ายเงินปันผลรายไตรมาสราว 0.23-0.25 บาท/หน่วย ยังคงไม่เปลี่ยนแปลง เนื่องจากผลการดำเนินงานที่เสถียรตามรายได้ ซึ่งการอ่อนตัวในช่วงที่ราคา JASIF ผันผวนระยะสั้น จะทำให้อัตราผลตอบแทนจากเงินปันผลสูงถึงระดับ 10% ต่อปีในขณะนี้