HoonSmart.com>> “เกียรตินาคินภัทร” ปรับประมาณการเศรษฐกิจไทยปี 63 จากหดตัว 9% เหลือ -6.7% ส่วนปี 64 ปรับขึ้นจาก 3.4% เป็น 3.5% หลังไตรมาส 3 ฟื้นตัวดีกว่าคาด ค้นพบวัคซีนช่วยลดความเสี่ยง มองแนวโน้มฟื้นตัวได้ช้า ท่ามกลางหลายปัจจัยเสี่ยง พร้อมคงคาดการณ์นักท่องเที่ยวกลับเข้าไทยไตรมาส 3-4 ปีหน้า 6.4 ล้านคน

KKP Research โดยเกียรตินาคินภัทร ปรับการคาดการณ์ GDP ขึ้นจากที่คาดไว้เดิมสำหรับปี 2563 และ 2564 โดยการเปลี่ยนแปลงสำคัญที่ส่งผลด้านบวกต่อทิศทางเศรษฐกิจไทยและเศรษฐกิจโลกสองเรื่องหลัก คือ (1) การประกาศความสำเร็จของการทดลองวัคซีน COVID-19 ขั้นต้น ซึ่งช่วยลดความเสี่ยงและเพิ่มความมั่นใจให้กับนักลงทุนได้ระดับหนึ่ง และ (2) ตัวเลขเศรษฐกิจไทยในไตรมาส 3 ที่ฟื้นตัวดีกว่าที่ประเมินไว้

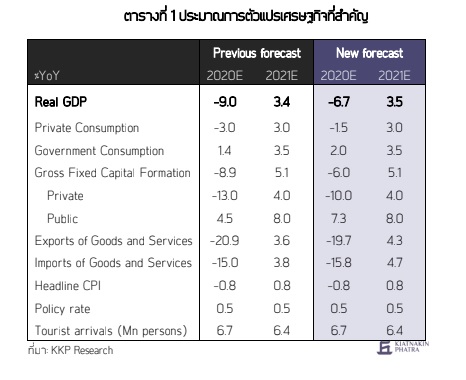

KKP Research จึงปรับประมาณการตัวเลขการเติบโตของ GDP สำหรับปี 2563 จาก -9% มาอยู่ที่ -6.7% ในขณะที่ยังคาดว่าการฟื้นตัวในระยะต่อไปจะยังคงเป็นไปได้อย่างช้า ๆ ตามการท่องเที่ยวระหว่างประเทศที่ยังไม่กลับมา สำหรับปี 2564 KKP Research ปรับตัวเลขการเติบโต GDP เล็กน้อยจาก 3.4% เป็น 3.5% และเชื่อว่าระดับ GDP จะยังต่ำกว่าระดับก่อน COVID-19 จนถึงต้นปี 2565

วัคซีนมาตามคาด คงประมาณการจำนวนนักท่องเที่ยว

ส่วนการค้นพบวัคซีนช่วยลดความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจ แต่ไม่เปลี่ยนภาพการท่องเที่ยวของไทยจากที่เคยประเมินไว้ ข่าวดีสำคัญที่เกิดขึ้นในช่วงไม่กี่สัปดาห์ที่ผ่านมานี้ก็คือ การประกาศความสำเร็จของการทดลองวัคซีนจาก Pfizer-BioNTech และ Moderna ในขั้นต้นจากการทดสอบกับกลุ่มตัวอย่าง และได้ผลลัพธ์ที่มีประสิทธิภาพสูงกว่าที่นักวิเคราะห์คาดไว้ และล่าสุด มีการประกาศความสำเร็จจากวัคซีนของ AstraZeneca เช่นกัน ซึ่งถือได้ว่าเป็นข่าวดีสำหรับไทย เพราะเป็นวัคซีนที่มีราคาถูก สามารถเก็บรักษาคุณภาพได้ในตู้เย็นธรรมดา และประเทศไทยเริ่มมีการทำข้อตกลงเพื่อนำมาใช้แล้ว ทำให้มุมมองต่อทิศทางเศรษฐกิจโลกและไทยเริ่มปรับตัวดีขึ้น และลดความเสี่ยงในกรณีเลวร้ายที่จะไม่มีวัคซีน

การค้นพบวัคซีนในช่วงไตรมาส 4 ของปีนี้สอดคล้องกับสมมติฐานที่ KKP Research ได้ประเมินไว้ โดยคาดว่าวัคซีนจะเริ่มออกใช้ได้ในประเทศเศรษฐกิจหลักในช่วงไตรมาส 1 และ 2 ของปีหน้า ภายใต้สมมติฐานว่าวัคซีนที่ออกใช้สุดท้ายแล้วมีประสิทธิผล 80% โดยประเมินว่าจะใช้ระยะเวลาประมาณ 7 เดือน จึงจะสามารถฉีดวัคซีนได้เพียงพอจนหยุดยั้งการระบาดได้ อย่างไรก็ตาม ผลลัพธ์ขึ้นอยู่กับประสิทธิภาพของวัคซีนที่ ณ ขณะนี้ยังมีความไม่แน่นอนสูง ในกรณีที่วัคซีนมีประสิทธิภาพมากกว่าที่คาด คือที่ระดับ 95% จะทำให้ระยะเวลาหยุดยั้งการระบาดสั้นลงเป็น 6 เดือน ในขณะที่หากวัคซีนมีประสิทธิภาพต่ำกว่าที่คาด เช่นที่ระดับ 60% อาจต้องใช้เวลาถึง 10 เดือน

KKP Research ประเมินว่า อาจต้องรอถึงไตรมาส 3 และ 4 ของปีหน้ากว่าจะประเทศไทยจะได้รับวัคซีนเพื่อใช้ในวงกว้าง และรัฐบาลไทยจะยังคงให้น้ำหนักกับนโยบายด้านสาธารณสุขเป็นหลัก หากการแพร่ระบาดของ COVID-19 ในต่างประเทศยังไม่สิ้นสุดลง รัฐบาลไทยอาจยังคงไม่เปิดรับนักท่องเที่ยวจากต่างชาติอย่างเสรี ตามแรงกดดันจากภาคประชาชนจนกว่าจะเห็นการแพร่ระบาดลดลงมากอย่างมีนัยสำคัญ ในขณะเดียวกัน ในด้านของจีนก็มีความเสี่ยงที่รัฐบาลจีนอาจพยายามให้คนจีนเที่ยวในประเทศแทนการออกมาเที่ยวต่างประเทศ ตามแผนเศรษฐกิจห้าปีของจีนที่เพิ่งประกาศออกมาไม่นานมานี้ (China’s five-year plan) ที่มุ่งเน้นการเติบโตจากในประเทศ

KKP Research ประเมินว่านักท่องเที่ยวต่างชาติจะกลับเข้ามาในประเทศไทยได้ในช่วงครึ่งหลัง ของปี 2564 และคงการคาดการณ์จำนวนนักท่องเที่ยวสำหรับปี 2564 ไว้ที่ 6.4 ล้านคน

เศรษฐกิจไตรมาส 3 ของไทยฟื้นตัวดีกว่าที่ประเมินไว้

สำหรับเศรษฐกิจภายในประเทศตัวเลข GDP ในไตรมาส 3 ที่ประกาศเมื่อสัปดาห์ที่แล้วเติบโตได้ดีกว่าที่ทั้งตลาดและ KKP Research ประมาณการไว้มากโดยสาเหตุหลักเกิดจาก

(1) การบริโภคภาคเอกชนมีการฟื้นตัวดีกว่าคาดมากในไตรมาส 3 การบริโภคซึ่งมีสัดส่วนถึงประมาณครึ่งนึงของ GDP ในไตรมาส 3 หดตัวเพียง 0.6% เท่านั้น (เทียบกับการหดตัว -6.8% ในไตรมาสที่สอง) ซึ่งเป็นปัจจัยช่วยทำให้ GDP ไตรมาส 3 และ GDP ทั้งปี 2563 ออกมาดีกว่าคาด โดยคาดว่าการบริโภคในปี 2564 น่าจะกลับมาเติบโตได้ที่ระดับ 3% ตามแนวโน้มการฟื้นตัวของการบริโภคในประเทศที่ดีกว่าที่ประเมินไว้ ประกอบกับแรงสนับสนุนจากมาตรการกระตุ้นท่องเที่ยวในประเทศอย่างเราเที่ยวด้วยกัน ที่ขยายไปถึงเดือนมกราคม 2564 และมีแนวโน้มจะขยายเวลาเพิ่มเติมไปอีก

(2) การใช้จ่ายและการลงทุนภาครัฐขยายตัวมากกว่าคาด โดยเป็นปัจจัยเดียวที่ยังคงเป็นแรงส่งทางด้านบวกให้กับเศรษฐกิจตามนโยบายกระตุ้นเศรษฐกิจจากภาครัฐ โดยภาครัฐจะยังต้องมีการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจอย่างต่อเนื่องในช่วงปีนี้และปีหน้า ในฝั่งนโยบายการเงิน คาดว่าอัตราดอกเบี้ยนโยบายที่ยังคงอยู่ที่ระดับ 0.5% ไปตลอดทั้งปี

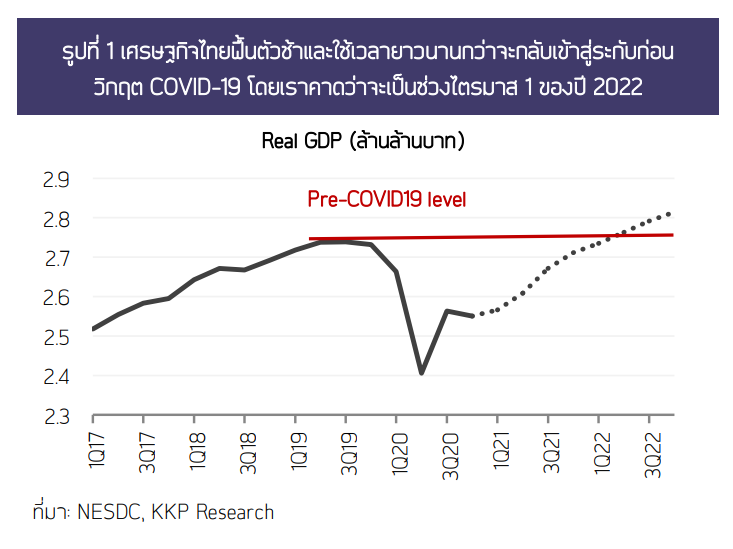

อย่างไรก็ตาม แม้ตัวเลขการเติบโตของ GDP ปีหน้าจะกลับไปเป็นบวกจากฐานที่หดตัวลงไปมาก เศรษฐกิจไทยจะยังคงอยู่ในระดับที่ต่ำกว่าก่อนเกิดวิกฤต COVID-19 อีกนาน เนื่องจากรายได้จากการท่องเที่ยวที่เคยมีบทบาทอย่างมากต่อการขยายตัวของเศรษฐกิจไทย หดตัวลงอย่างหนักจากนักท่องเที่ยวที่ลดลงจากปีละกว่า 40 ล้านคน เหลือเพียง 6 ล้านคนเท่านั้นคาดว่าเศรษฐกิจจะกลับเข้าสู่ระดับช่วงก่อนวิกฤต COVID-19 ได้ในไตรมาส 1 ปี 2564 และใช้เวลานานกว่านั้นเพื่อกลับไปสู่ระดับศักยภาพของเศรษฐกิจ (potential GDP)

ความเสี่ยงต่อเศรษฐกิจยังคงมีอยู่

แม้ว่าการเติบโตของ GDP ในไตรมาส 3 จะดีกว่าคาด KKP Research ยังคงประเมินว่าแนวโน้มการฟื้นตัวของเศรษฐกิจไทยจะยังคงเป็นไปอย่างเปราะบาง และแตกต่างกันมากในแต่ละอุตสาหกรรมและพื้นที่ ตามการท่องเที่ยวที่ยังไม่สามารถฟื้นตัวได้อย่างเต็มที่ โดยมองว่าเศรษฐกิจไทยยังมีความเสี่ยงที่จะโตได้ต่ำกว่าที่ประเมินไว้อยู่มาก โดยขึ้นอยู่กับความไม่แน่นอนในอย่างน้อย 3 ประการ

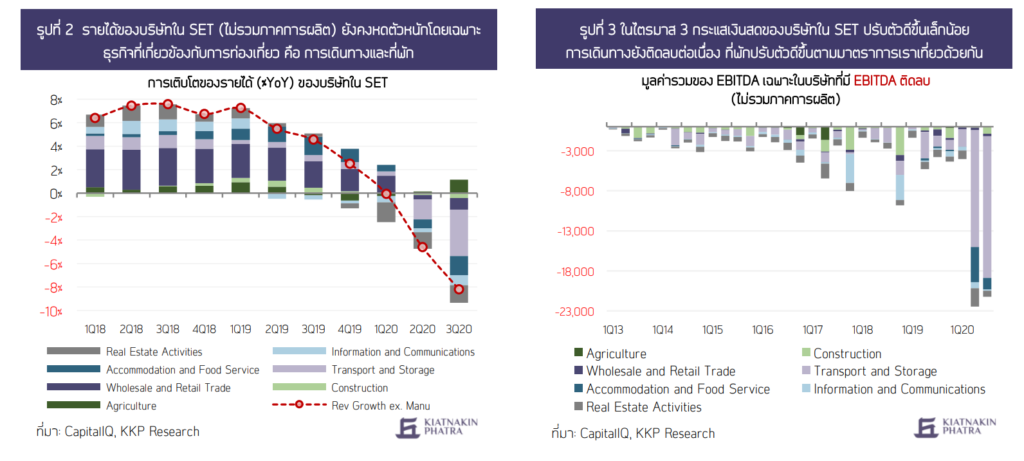

(1) ธุรกิจท่องเที่ยวยังคงต้องรับมือกับปัญหาสภาพคล่องและอาจส่งผลรุนแรงต่อภาวะจ้างงานและการบริโภค แม้ตัวเลขเศรษฐกิจจะไม่แย่อย่างที่คิด แต่หากต้องรอถึงไตรมาส 3 หรือ 4 ของปีหน้ากว่าที่นักท่องเที่ยวจะกลับมาได้ตามที่หลายฝ่ายคาด ก็มีโอกาสเป็นไปได้สูงที่ธุรกิจโรงแรม โดยเฉพาะโรงแรมขนาดเล็กจะต้องทยอยปิดตัวไปก่อนหน้านั้น จากการขาดสภาพคล่องหรือมีเงินสดไม่พอใช้จ่ายเพื่อดำเนินกิจการต่อไป สะท้อนผ่านข้อมูลกระแสเงินสด (EBITDA) ของบริษัทในตลาดหลักทรัพย์ในกลุ่มท่องเที่ยว ภัตตาคารและการเดินทางในไตรมาส 3 (รูปที่ 2 และ 3) ที่ยังติดลบต่อเนื่อง

ในกรณีที่นักท่องเที่ยวกลับมาน้อยกว่าที่คาด KKP Research ประเมินว่าผลกระทบต่อเศรษฐกิจจะรุนแรงขึ้นแบบทวีคูณ หมายถึง ไม่ใช่เฉพาะรายได้จากการท่องเที่ยวที่หายไปเท่านั้น เพราะจะมีธุรกิจต่าง ๆ ที่เป็นธุรกิจต่อเนื่องทั้งต้นน้ำและปลายน้ำของธุรกิจการท่องเที่ยวจะต้องปิดกิจการลงไป ซึ่งแน่นอนว่าจะส่งผลกระทบต่อเนื่องกับทั้งการบริโภค การลงทุน และทำให้เศรษฐกิจเติบโตได้ช้ากว่าที่ประเมินไว้มาก โดยอาจเติบโตได้ในระดับต่ำกว่า 1% เท่านั้น

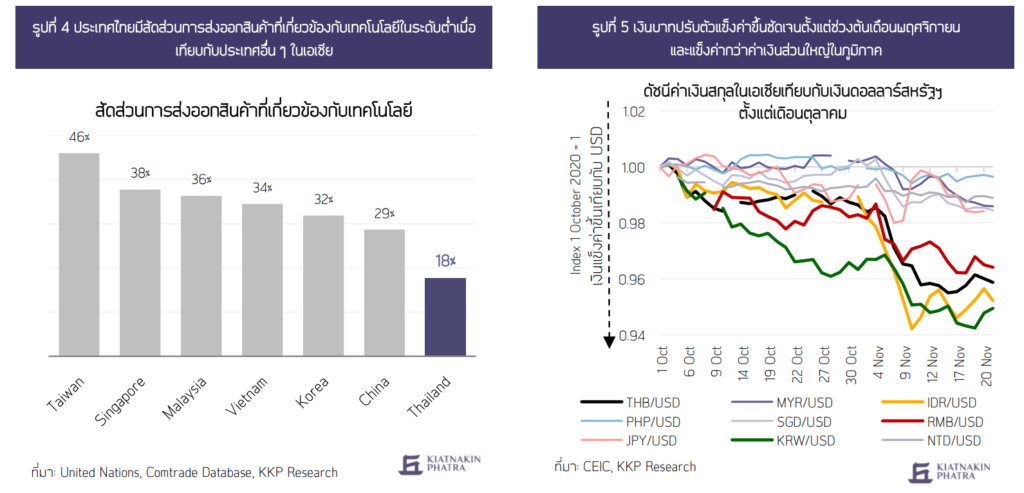

(2) เงินบาทที่แข็งค่าอาจเป็นปัจจัยฉุดรั้งการฟื้นตัวของการส่งออก ในปี 2563 การส่งออกในหลายประเทศ ทั้งเกาหลีใต้และไต้หวันฟื้นตัวได้ดีมาก โดยกลับมาโตเป็นบวกในระดับสองหลัก จากการฟื้นตัวของสินค้าในกลุ่มเทคโนโลยี แต่ไทยกลับไม่ได้ประโยชน์ในส่วนนั้นเพราะมีสัดส่วนการส่งออกสินค้าเทคโนโลยีที่ค่อนข้างต่ำ (รูปที่ 4)

แม้ว่าจะมีการคาดการณ์กันว่าเศรษฐกิจคู่ค้าหลักของไทยทั้งสหรัฐฯ และจีนจะฟื้นตัวได้ดีกว่าที่ประเมินไว้ในปีหน้า แต่ยังค่อนข้างน่ากังวลว่าในสถานการณ์ที่ไทยแข่งขันได้ยากอยู่แล้ว ประกอบกับค่าเงินบาทที่เริ่มกลับมามีทิศทางแข็งค่าเทียบกับประเทศคู่ค้าคู่แข่ง (รูปที่ 5) หากยังมีการแข็งค่าต่อเนื่องจะเริ่มทำให้รายได้ของผู้ส่งออกถูกกระทบ อย่างไรก็ตาม ทิศทางของค่าเงินบาทยังขึ้นอยู่กับมาตรการของธนาคารแห่งประเทศไทยที่จะออกมาเพิ่มเติมด้วย

(3) ความไม่แน่นอนของสถานการณ์การเมืองในประเทศ สถานการณ์การเมืองในประเทศจะเป็นอีกหนึ่งปัจจัยสำคัญที่กระทบต่ออุปสงค์ในประเทศและชะลอการฟื้นตัวทางเศรษฐกิจ

นอกจากนี้ เศรษฐกิจไทยยังคงเผชิญกับความเสี่ยงจากปัจจัยเชิงโครงสร้างหลายประการที่ทำให้ไทยเสียความสามารถในการแข่งขันและความน่าดึงดูดในการเป็นเป้าหมายของการลงทุนจากต่างประเทศ

KKP Research โดยเกียรตินาคินภัทร ประเมินว่านโยบายเศรษฐกิจทั้งนโยบายการเงินและนโยบายการคลังยังมีศักยภาพในการดำเนินการเพิ่มเติมได้ และรัฐบาลควรมีนโยบายเพื่อรองรับความเสี่ยงหลายประการที่จะเกิดขึ้นกับเศรษฐกิจไทยในระยะข้างหน้า เพื่อประคับประคองธุรกิจ สร้างงาน และกระตุ้นเศรษฐกิจจนกว่าสถานการณ์ในสังคมและเศรษฐกิจโลกและไทยจะกลับเข้าสู่ภาวะปกติ