โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

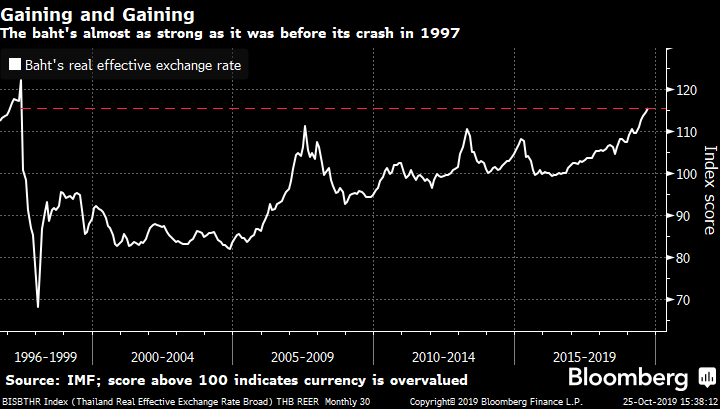

เงินบาท ปิดตลาดวันศุกร์ 30.16 บาทต่อดอลลาร์ แข็งสุดใน 6 ปี บาทแข็งค่าราว 8%มากที่สุดในบรรดาสกุลเงิน Emerging Markets ปีนี้เป็นรองเพียง รูเบิลรัสเซีย แต่หากดู real effective exchange rate (REER) คือเทียบกับตะกร้าเงินสกุลหลักๆถ่วงน้ำหนักด้วยดุลการค้าแล้ว ปัจจุบันบาทแข็งเกือบเท่าช่วงก่อนลอยค่าเงินในวิกฤตต้มยำกุ้งปี 1997 เลยทีเดียว!

ปัจจัยหนุนบาทแข็ง เขียนกี่ครั้งก็ยังเดิมๆ สำคัญสุด “ดุลบัญชีเดินสะพัด” IMF คาดปีนี้ไทยจะเกินดุล 6% ของ GDP สูงเกือบ 2 เท่าของญี่ปุ่น! นอกจากนี้ แบงก์ชาติตุน ทุนสำรองระหว่างประเทศ $2.2 แสนล้าน มากพอสำหรับนำเข้าได้นานกว่า 12 เดือน ด้าน เงินเฟ้อ ก็ต่ำมาก ก.ย. แค่ 0.32% หลุดกรอบเป้าหมาย 1-4% ของ ธปท. มาหลายเดือนแล้ว

“ลดดอกเบี้ย…บาทก็ไม่อ่อนหรอก?” นี่คือข้อโต้แย้งมาตรฐาน ที่ผู้กำหนดนโยบายมักกล่าวอ้าง เพื่อปฏิเสธเสียงเรียกร้องให้ลดดอกเบี้ย …ฟังดูก็มีเหตุผลอยู่บ้าง เพราะดอกเบี้ยสหรัฐฯกลับเป็นขาลง เฟดทำ #QEแอบ ขยายขนาดงบดุลรอบใหม่ ดอลลาร์จึงมีแนวโน้มอ่อนค่าในระยะยาว หนุนสกุลเงินอื่นๆทั่วโลกส่วนใหญ่แข็งค่าขึ้น… ทว่า “ดอกเบี้ยแท้จริงสูงเกินไป” ก็เป็นปัจจัยที่มีส่วนร่วม “ซ้ำเติม” ให้เงินบาทแข็งค่าโดดเด่น มากพอที่จะลดทอนความสามารถในการแข่งขันโดยเฉพาะ การท่องเที่ยว ซึ่งเป็นความหวังที่ยังเหลืออยู่ของเศรษฐกิจไทย มิใช่หรือ? ผมขอทบทวนว่าทำไม “ดอกเบี้ยไทยยังสูงเกินไป”

ดอกเบี้ย (nominal interest rate) เป็นเพียง “เครื่องมือ” ดำเนินนโยบายการเงิน แต่ “ภาระที่แท้จริง” ของเศรษฐกิจนั้นจะมากหรือน้อยต้องดู “ดอกเบี้ยแท้จริง” ซึ่งคำนึงถึงเงินเฟ้อด้วย กล่าวคือ ถ้าเงินเฟ้อสูงเศรษฐกิจร้อนแรง ธุรกิจและครัวเรือนก็ยอมรับอัตราดอกเบี้ยที่สูงขึ้นได้ นอกจากนี้ ภายใต้สภาวะแวดล้อมที่ความเสี่ยงใกล้เคียงกัน “กระแสเงินทุน” มีแนวโน้มไหลเข้าสู่ประเทศที่ “ดอกเบี้ยแท้จริงสูงกว่า” และทำให้สกุลเงินของประเทศนั้นมีแนวโน้มแข็งค่าขึ้น …ในที่นี้ก็คือ เงินบาท

ดอกเบี้ยแท้จริง (real interest rate) = ดอกเบี้ย – เงินเฟ้อ

ดอกเบี้ยแท้จริงของไทย = ดอกเบี้ยนโยบาย – เงินเฟ้อพื้นฐาน ก.ย. = 1.50% – 0.44% = 1.06%

ดอกเบี้ยแท้จริงของสหรัฐฯ = ขอบบนของดอกเบี้ยเฟด – เงินเฟ้อ Core PCE ส.ค. = 2.00% – 1.77% = 0.23%

ดอกเบี้ยแท้จริงของไทยสูงกว่าของสหรัฐฯมาก ถ้าจะลดอีกสัก 4 ครั้งหรือลงไป 1% จากนี้ ก็ใช่ว่าเป็นไปไม่ได้!

สัญญาณลวง vs. สัญญาณจริง หุ้นกลุ่มธนาคารนำ SET Index ร่วงลงอย่างหนักช่วงปลายสัปดาห์ กระแสข่าวโทษว่าต้นตอมาจาก การเผยแนวโน้มธุรกิจที่มืดมนของนายแบงก์ใหญ่ …ผมกลับสนใจอีก “สัญญาณ” ที่ส่งมาจากตลาดตราสารหนี้

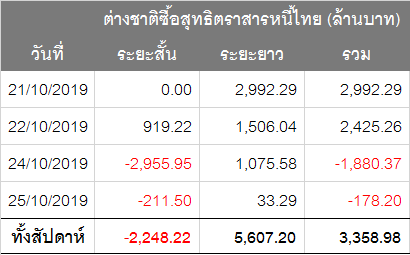

เกมบี้…ให้ลดดอกเบี้ย? สัปดาห์ล่าสุด ต่างชาติ ซื้อสุทธิในตลาดตราสารหนี้ไทย 3,359 ล้านบาท แบ่งเป็น “ขายสุทธิ” ตราสารระยะสั้น 2,248 ล้านบาท และ “ซื้อสุทธิ” ตราสารระยะยาว 5,607 ล้านบาท ถึงแม้ขาย 2 วันสุดท้าย แต่ก็ไม่ทิ้งตราสารระยะยาว หากต่อภาพเข้ากับมุมมองของ ธปท. ที่ย้ำความกังวลเกี่ยวกับ “เสถียรภาพ” โดยให้ความสำคัญเหนือ “การเติบโต” ด้วยแล้ว การเข้ามาซื้อตราสารตัวยาวก็สมเหตุผลเพราะ กนง. น่าจะลดดอกเบี้ยยากและช้าเกินไปจนเศรษฐกิจแย่ลง ทำให้เส้นอัตราผลตอบแทน (yield curve) ปรับตัวแบบ bull flattening ยีลด์พันธบัตรตัวยาวลงแรงกว่าตัวสั้น และมันเกิดขึ้นแล้วในสัปดาห์ที่ผ่านมา ยีลด์ 10 ปี -4 bps ยีลด์ 2 ปี +1 bps หากสภาวะเช่นนี้ดำเนินต่อไปจนใกล้ inverted yield curve ส่งสัญญาณ “ถดถอย” ประกอบกับตลาดหุ้นไทยร่วงลง เงินบาทแข็งค่าขึ้นเรื่อยๆ ก็จะวนกลับไปบั่นทอนความเชื่อมั่นของภาคธุรกิจและนักลงทุน เพิ่มแรงบีบให้ กนง. ต้องลดดอกเบี้ยลงในที่สุด เราเชื่อว่า ดอกเบี้ยจะลงมากกว่าที่ตลาดคาดไว้ จากนั้นเมื่อ “เกมจบ” (ดอกเบี้ยลดมากพอ) Flows ก็จะหมุนเข้าสู่ตลาดหุ้นไทย

กลยุทธ์ตามลำดับเหตุคาดการณ์: ยีลด์ยาวลงก่อน -> ยีลด์สั้นลงตาม -> กนง. ลดดอกเบี้ย -> หุ้นไทยฟื้นเป็นขาขึ้น

KT-PIF : REITs, Property Funds, Infrastructure Funds ย่อลงตามตลาดหุ้น สร้างจุดเข้าซื้อที่ดี เพื่อรับประโยชน์จากการปรับตัวลงของยีลด์พันธบัตร (พันธบัตรราคาแพงขึ้น) ส่งผลให้นักลงทุนยินดีซื้อ REITs, PFs, IFs ณ ราคาใหม่ที่สูงขึ้น

KTFIX-1Y3Y, KTFIXPLUS : ตราสารในช่วงอายุที่กองทุนเน้นลงทุน น่าจะได้รับประโยชน์อย่างเต็มที่จากการลดดอกเบี้ย

KT-ESG (IPO 21-29 ต.ค. ซื้อขายปกติตั้งแต่ 1 พ.ย.) : หุ้นไทยย่อลง เปิดโอกาสลงทุนที่ดีมากๆในบริษัทที่ใส่ใจ สิ่งแวดล้อม สังคม และธรรมาภิบาล ซึ่งมีแนวโน้มเป็นที่ต้องการของนักลงทุนทั่วโลกมากขึ้นเรื่อยๆ

LTF : มีหลากหลาย เลือกมาบางกองทุนตามนโยบาย “เชิงรุก” KTEF-LTF “เชิงรับ” KSET50LTF “หุ้นน้อย” KTLF70/30

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน