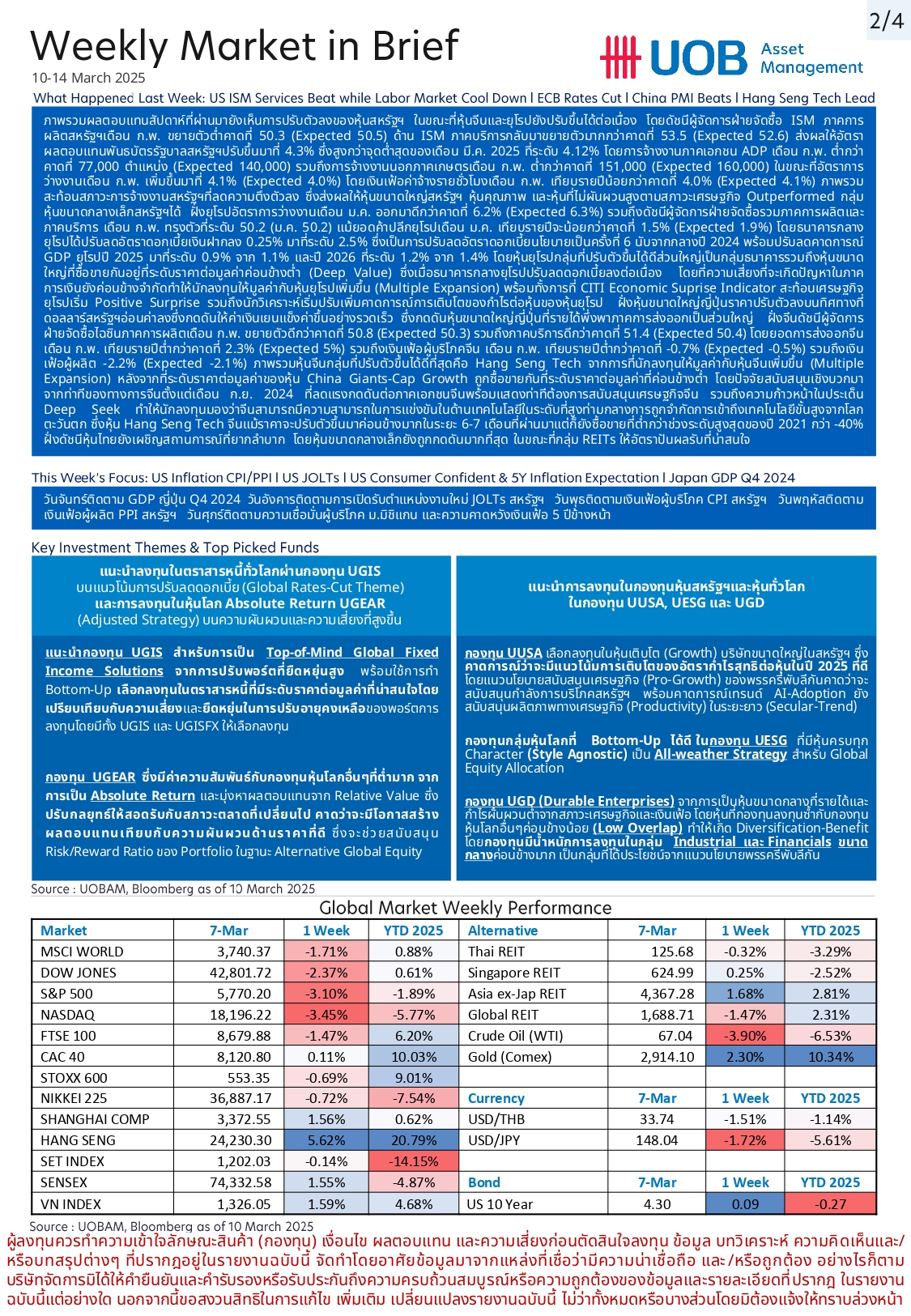

UOBAM : หุ้น Hang Seng Tech-หุ้นยุโรปกำลังเติบโตอย่างต่อเนื่อง 11/03/2025 17:46009Breaking News, Fund ManagerUOBAM Facebook iconFacebookTwitter iconTwitterLINE iconLine