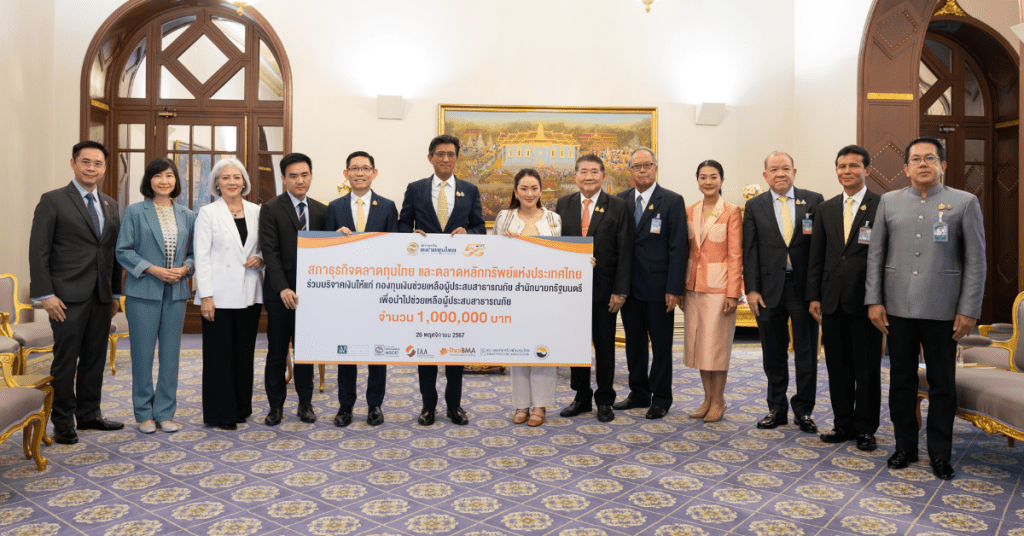

นางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี เป็นประธานรับมอบเงินบริจาคเพื่อช่วยเหลือผู้ประสบอุทกภัยจังหวัดเชียงราย จำนวน 1,000,000 บาท จากตลาดหลักทรัพย์แห่งประเทศไทย และสภาธุรกิจตลาดทุนไทย ซึ่งบริจาคผ่านกองทุนเงินช่วยเหลือผู้ประสบสาธารณภัย สำนักนายกรัฐมนตรี เพื่อนำไปช่วยเหลือผู้ประสบสาธารณภัย โดยมีนายอัสสเดช คงสิริ กรรมการและผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย ร่วมด้วยผู้บริหารจากสมาคมบริษัทจัดการลงทุน สมาคมบริษัทหลักทรัพย์ไทย สมาคมตลาดตราสารหนี้ไทย สมาคมบริษัทจดทะเบียนไทย ซึ่งเป็นผู้แทนจากสภาธุรกิจตลาดทุนไทย ร่วมมอบ ณ ตึกไทยคู่ฟ้า ทำเนียบรัฐบาล