HoonSmart.com>>นักวิเคราะห์เริ่มให้น้ำหนักกลุ่มแบงก์ต่ำลง สินเชื่อชะลอและเสี่ยงเพิ่มขึ้น บล.ทิสโก้ปรับลดราคาเป้าหมายหลายแบงก์ ให้แค่ถือ BBL ยก TTB-SCB เด่น บล.พินันเซียฯ คาดกำไรปีนี้โต 1.5% สินเชื่อก.ค.ของแบงก์ใหญ่หลายแห่งลดลง แนะซื้อ KTB-TTB บล.ดาโอมองแบงก์ถูก TTB ให้ผลตอบแทนปันผลระหว่างกาลสูงที่สุด 2.8% ส่วนครึ่งปีหลังคาด SCB ให้มากที่สุด 6.5% KKP แจกปันผล 1.25 บาท มากกว่าคาด รมว.คลัง จี้แบงก์ชาติ-แบงก์พาณิชย์ลดดอกเบี้ยเงินกู้รายย่อย

บล.ทิสโก้ ถือโอกาสปรับประมาณการทางการเงินของกลุ่มธนาคารพาณิชย์ แม้ว่าการเปลี่ยนแปลงจะเล็กน้อยในส่วนใหญ่และปรับลดการประเมินค่าหุ้นทั้งกลุ่ม เพื่อสะท้อนความเสี่ยงด้านสินเชื่อที่เพิ่มขึ้น ซึ่งอาจกดดัน credit cost ในอนาคต หลังจากกำไรไตรมาส 2 รวมถึง ครึ่งปีออกมา และได้คุยกับผู้บริหารธนาคาร

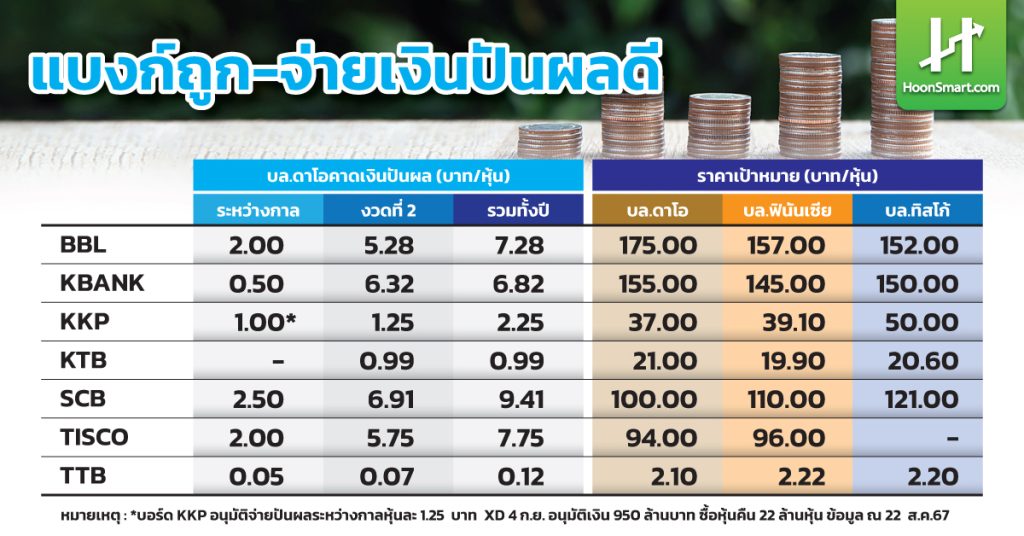

“เราปรับการแนะนำหุ้นธนาคารกรุงเทพ ( BBL) เป็น “ถือ” เพื่อสะท้อนขอบเขตที่แคบลงในการลด credit cost อย่างมีนัยสำคัญและคงคำแนะนำซื้อ TTB/SCB โดยมูลค่าที่เหมาะสมเท่ากับ 2.20 และ 121.00 บาท ตามลำดับ”บล.ทิสโก้ระบุ

บล.ฟินันเซียไซรัส ให้น้ำหนักกลุ่มธนาคารน้อยกว่าตลาด จากการวิเคราะห์ 7 ธนาคาร เนื่องจากความกังวลในด้านคุณภาพสินทรัพย์และประมาณการกำไรรวมปีนี้เติบโต 1.5% ส่วนมากเกิดจากฐานที่สูงในปีก่อน และการขาดปัจจัยบวกที่เห็นได้ชัด นอกจากนี้เป้าประมาณการทางธุรกิจในปีนี้ ส่วนมากยังแสดงถึงมุมมองที่ระมัดระวังมากขึ้นเกี่ยวกับการเติบโตของสินเชื่อ คาดว่าส่วนต่างดอกเบี้ย (NIM) จะอยู่ในช่วงทรงถึงหดตัว รายได้ที่ไม่ใช่ดอกเบี้ยสุทธิ และค่าธรรมเนียมจะทรงตัวหรืออยู่ในระดับหนึ่งหลักต่ำ ในขณะที่คาดว่าผลขาดทุนทางเครดิต (ECL) และ Credit cost จะอยู่ในระดับสูงต่อเนื่อง ส่วนแนวโน้มกำไรในปี 2568-2569 จะเติบโตสูงที่ 5.4-6.5% มีสมมติฐาน Conservative ประกอบด้วยการเติบโตของสินเชื่อที่ 2.1-2.2% ต่อปี รายได้ค่าธรรมเนียมโตระดับหนึ่งหลักต่ำต่อเนื่องและ Credit cost ที่ค่อย ๆ ลดลง

ส่วนหุ้นเด่นยกให้ KTB และ TTB โดยให้มูลค่าเหมาะสมธนาคารกรุงไทยที่ 19.90 บาท จากความกังวลในด้านคุณภาพสินทรัพย์ที่ลดลง ทิศทางการเติบโตของสินเชื่อที่ชัดเจนมากขึ้นในช่วงครึ่งหลัง ได้แรงหนุนจากการเร่งเบิกจ่ายเงินงบประมาณของรัฐบาลและผลตอบแทนในรูปเงินปันผลที่น่าสนใจที่ 5-6% ต่อปี และTTB ให้ราคาเป้าหมาย 2.22 บาท จาก Downside ที่จำกัดเมื่อเทียบกับประมาณการกำไรสุทธิปี 2567-2569 จะได้ประโยชน์จากสิทธิทางภาษีที่เหลืออยู่รวม 12,700 ล้านบาท และผลตอบแทนในรูปเงินปันผลที่น่าสนใจที่ 5-6% ต่อปี

นอกจากนี้แนะนำซื้อ KBANK เป้าหมาย 145 บาท จากพัฒนาการเชิงบวกในด้านคุณภาพสินทรัพย์ซึ่งน่าจะส่งผลกระทบเชิงบวกต่อแนวโน้ม Credit cost ในปี 2568-2569 ซึ่งจะบวกต่อคาดการณ์การเติบโตของกำไรสุทธิที่ 10.1% สูงกว่าค่าเฉลี่ยของกลุ่มฯ และผลตอบแทนในรูปเงินปันผลที่คาดว่าจะอยู่ที่ 6-7% ต่อปี

ทางด้านสินเชื่อในเดือน ก.ค. 2567 ลดลง 0.30% จากเดือนก่อน และเติบโตเพียง 0.05% จากช่วงเดียวกันปีก่อน (ยังต่ำกว่าประมาณการที่ Conservative ของเราปีนี้ +1.5% ) คิดเป็นเงิน 10.77 ล้านบาท ธนาคารขนาดใหญ่ส่วนมากรายงานสินเชื่อโตสุทธิลดลงจากเดือนก่อน ยกเว้น KTB ซึ่งได้ปัจจัยหนุนจากสินเชื่อภาครัฐ และ SCB (จากสินเชื่อขนาดใหญ่และสินเชื่อที่ให้ผลตอบแทนสูง) สินเชื่อโตสูงสุด TISCO รายงานสินเชื่อลดลง

ส่วนเงินฝากรวมในเดือน ก.ค. อยู่ที่ 12.40 ล้านล้านบาท เพิ่มขึ้น 0.2% จากเดือนมิ.ย. และ 0.7% เทียบช่วงเดียวกันของปีก่อน โดย KTB และ KBANK มีเงินฝากเพิ่มสูงสุด ในขณะที่ KKP และ TISCO ลดลงมากที่สุด

บล.ดาโอยังคงให้น้ำหนักการลงทุนหุ้นกลุ่มธนาคาร”เท่ากับตลาด” แม้กำไรปีนี้จะเติบโตเพียง 3% ชะลอตัวจากปีก่อนที่เพิ่มขึ้น 18% แต่มูลค่าหุ้นยังถูก เทรดเพียง 0.60 เท่าของมูลค่าหุ้นทางบัญชี (P/BV) และมีการจ่ายเงินปันผลระหว่างกาล ยกเว้นธนาคารกรุงไทย (KTB) ที่จ่ายปีละหนึ่งครั้ง คาด TTB ให้อัตราผลตอบแทนสูงที่สุด 2.8% รองลงมาเป็น TCAP ที่ 2.4% และ SCB 2.35% ส่วนเงินปันผลครึ่งปีหลังที่จะจ่ายในช่วงเดือนเม.ย.ของทุกปี SCB ให้อัตราผลตอบแทนสูงที่สุด 6.5% ตามด้วย TISCO 6.2% และ KTB ที่ 5.4% (จ่ายเพียงปีละครั้ง)

“ผลตอบแทนเงินปันผลรวมทั้งปีนี้ SCB ให้สูงที่สุด 8.8% รองลงมาคือ TISCO 8.3% และ TCAP 6.9% มองการจ่ายเงินปันผลระหว่างกาลเป็นบวกต่อกลุ่มแบงก์ ซึ่งเป็นช่วงที่ราคาหุ้นปรับตัวลงมากกว่าตลาด โดยเลือก KTB และ KBANK เป็นหุ้นเด่น ให้ราคาเป้าหมาย 21 บาท และ 155 บาทตามลำดับ”

บล.ดาโอคาด KTB จะมีกำไรปีนี้เติบโตสูงที่สุดในกลุ่มที่ +15% และมี valuation ต่ำเพียง P/BV ที่ 0.62 เท่า จะเน้นการปล่อยสินเชื่อภาครัฐมากขึ้น เพราะเป็นสินเชื่อที่มีความเสี่ยงต่ำและรองรับกับสภาพเศรษฐกิจที่ชะลอตัวลงได้ และเป็นสินเชื่อที่ไม่ต้องมีการตั้งสำรองฯเพิ่ม และยังมี Coverage ratio ที่ยังอยู่ในระดับสูงถึง 181% ส่วน KBANK มีคุณภาพของสินทรัพย์ที่ดีขึ้น กำไรปีนี้คาดจะเติบโตได้ดีราว +6% แนวโน้มของ NPLs และการตั้งสำรองฯที่เริ่มดีขึ้น เริ่มลดลงแล้วในไตรมาส 2 ที่ผ่านมา ขณะที่ยังมี valuation ที่น่าสนใจ โดยปัจจุบันซื้อขายเพียง 0.60 เท่า ถูกกว่า SCB ที่ 0.76 เท่า

ล่าสุดบอร์ดธนาคารเกียรตินาคินภัทร (KKP) อนุมัติโครงการซื้อหุ้นคืนจำนวน 22 ล้านหุ้น วงเงินที่ใช้ซื้อหุ้นคืน 950 ล้านบาท เริ่ม 28 ส.ค. – 28 พ.ย. 2567 พร้อมจ่ายเงินปันผลระหว่างกาล 1.25 บาท/หุ้น ขึ้น XD 4 ก.ย. กำหนดจ่าย 19 ก.ย.นี้ ข่าวดีนี้ส่งผลให้ราคาหุ้น KKP พุ่งขึ้น ปิดที่ 45 บาท บวก 2.25 บาทหรือ +5.26% โดยบล.กรุงศรีมองบวกเล็กน้อย ประเมินราคาซื้อคืนที่ 43.20 บาทสูงกว่าตลาดที่ 42.75 บาท และจ่ายเงินปันผล 1.25 บาท คิดเป็นอัตราผลตอบแทน 3% สูงกว่าที่คาด 0.80 บาท ไม่มีผลต่อปัจจัยพื้นฐานอย่างมีนัยสำคัญ จึงคงประมาณการกำไรสุทธิปีนี้และปีหน้าที่ 4,060 ล้านบาท ลดลง -25% และ 4,270 ล้านบาท เพิ่มขึ้น 5% มองว่าตลาดเช่าซื้อมีปัญหาหนัก ซึ่งเป็นพอร์ตหลักของ KKP ประมาณ 45% ของสินเชื่อรวม และคาดปัญหาตลาดเช่าซื้อกินระยะเวลานาน โดยเฉพาะคุณภาพสินทรัพย์อ่อนแอกระทบต่อการเติบโตของสินเชื่อ

นายพิชัย ชุณหวชิร รองนายกรัฐมนตรี และรมว.คลัง กล่าวถึงการประชุมกนง.คงดอกเบี้ยว่า การปรับลดดอกเบี้ยจะเป็น indicative สิ่งที่สำคัญที่สุด คือ ดอกเบี้ยนโยบายที่นำไปสู่อัตราดอกเบี้ยที่ร้านค้า ประชาชนจะต้องจ่ายนั้น น่าจะเป็นสิ่งที่ต้องใคร่ครวญมากกว่าว่าถูกต้องเหมาะสมหรือไม่ ทั้งนี้ดอกเบี้ยนโยบาย 2.50% แต่ MRR 7% คิดว่าผู้ที่กำกับดูแล และจะต้องพิจารณาร่วมกันกับสถาบันการเงินว่าอัตราดอกเบี้ยสำหรับผู้กู้รายย่อยควรจะเป็นระดับใดจึงจะเหมาะสม ส่วนตัวมองว่าส่วนต่างดอกเบี้ยระหว่างลูกค้าในแต่ละกลุ่ม แตกต่างกันอยู่มาก เพราะสถาบันการเงินมองว่ารายย่อยมีความเสี่ยง