ธนาคารไทยพาณิชย์ (SCB) โดย Economic Intelligence Center (EIC) หรือ SCB EIC วิเคราะห์ เรื่อง วิเคราะห์คำ-จับเทรนด์ธุรกิจ จากรายงาน MD&A บริษัท SET50 โดยใช้วิธีการประมวลผลภาษาด้วยโปรแกรมคอมพิวเตอร์ในการวิเคราะห์ “รายงานคำอธิบายและวิเคราะห์ของฝ่ายจัดการ” (Management Discussion and Analysis: MD&A) ของบริษัทจดทะเบียนขนาดใหญ่ในไทย ซึ่งเป็นรายงานหลักที่ธุรกิจใช้ในการสื่อสารกับผู้ถือหุ้นหรือผู้มีส่วนได้ส่วนเสียต่าง ๆ เป็นประจำทุกไตรมาส

โดยจากการวิเคราะห์รายงาน MD&A ของบริษัท SET50 ในช่วงตั้งแต่ไตรมาสที่ 1 ปี 2015 จนถึงไตรมาสที่ 1 ปี 2021 พบ 6 ข้อค้นพบที่น่าสนใจ ดังนี้

1.รายงาน MD&A มีลักษณะการเขียนที่ยาวขึ้นมาโดยตลอด โดยเฉลี่ยรายงานยาวขึ้น 35%

2.เมื่อนำเนื้อหาในรายงาน MD&A มาวิเคราะห์ความรู้สึก (sentiment analysis) พบว่า ความรู้สึกเชิงบวก-ลบจะมีความสัมพันธ์สอดคล้องกับกำไรของบริษัท

3.Sentiment ของบริษัท SET50 ในช่วง COVID-19 ต่ำสุดในรอบ 6 ปี และทุกอุตสาหกรรมมี sentiment เชิงลบพร้อมกันเป็นครั้งแรก

4.บริษัทมักมองโลกในแง่ดีกับอนาคตเสมอ แต่มุมมองต่ออนาคตไม่ได้บ่งชี้ผลประกอบการในอนาคตได้ดีนัก

5.ช่วงก่อน COVID-19 บริษัท SET50 พูดถึงประเด็นของพัฒนาการและโอกาสธุรกิจด้านต่างประเทศมากขึ้นมาโดยตลอด แต่เทรนด์ดังกล่าวได้เปลี่ยนไปหลังเกิดวิกฤติ COVID-19

6.เทรนด์ “Digital Transformation” ปรากฏเด่นชัดในบริษัท SET50 โดยมีการพูดถึงในรายงาน MD&A เพิ่มขึ้นเท่าตัว

ในภาพรวม ผลการวิเคราะห์ข้อมูลและ sentiment ของรายงาน MD&A บริษัท SET50 สามารถสะท้อนมุมมองของบริษัทได้ดี สอดคล้องไปกับผลประกอบการและดัชนีความเชื่อมั่นทางธุรกิจ อีกทั้ง ยังสามารถแสดงให้เห็นถึงรายละเอียดของข้อมูลเชิงคุณภาพอย่างความรู้สึก ความสนใจ หรือมุมมองต่ออนาคตของบริษัทได้ โดยในช่วงของวิกฤติ COVID-19 ข้อมูลดังกล่าวได้แสดงให้เห็นถึงจุดต่ำสุดของ sentiment ของหลาย ๆ อุตสาหกรรม

และการฟื้นตัวของ sentiment ที่แตกต่างกัน รวมไปถึงเทรนด์ Digital Transformation ที่ยังคงเติบโต

ผลประกอบการของบริษัทจดทะเบียนจากข้อมูลงบการเงิน เช่น รายได้หรือกำไร ถือเป็นหนึ่งในตัวชี้วัดที่สำคัญสำหรับการติดตามสถานการณ์และแนวโน้มของธุรกิจ แต่ทั้งนี้ยังมีข้อมูลที่น่าสนใจในการติดตามควบคู่กันด้วย คือ รายงานคำอธิบายและวิเคราะห์ของฝ่ายจัดการ (Management Discussion and Analysis: MD&A) ซึ่งเป็นรายงานที่บริษัทในตลาดหลักทรัพย์ใช้ในการอธิบายผลการดำเนินงานและแนวโน้มธุรกิจในแต่ละไตรมาส

ตัวรายงาน MD&A นอกจากจะให้ข้อมูลผลประกอบการของบริษัทแล้ว ยังมีคำอธิบายเกี่ยวกับสาเหตุหรือที่มาที่ไปของผลประกอบการในไตรมาสนั้น รวมถึงความเห็นต่อภาวะเศรษฐกิจ กลยุทธ์ทางธุรกิจ และมุมมองและการคาดการณ์ในระยะต่อไป การติดตามวิเคราะห์รายงาน MD&A จึงสามารถให้ข้อมูลเชิงคุณภาพที่น่าสนใจและเป็นประโยชน์เพิ่มเติมแก่ผู้ติดตามได้

อย่างไรก็ตาม การติดตามข้อมูลจากรายงาน MD&A นั้น ถือว่าทำได้ค่อนข้างยาก เพราะเป็นข้อมูลที่นำเสนอในลักษณะของการบรรยาย ไม่มีรูปแบบที่แน่ชัด (unstructured data) ต่างจากข้อมูลตัวเลขที่อยู่ในรูปแบบงบการเงินที่มีมาตรฐานการรายงานที่ชัดเจนและเปรียบเทียบระหว่างบริษัทได้ง่ายกว่า ทำให้เกิดข้อจำกัดของการติดตามข้อมูลในส่วนนี้ โดยเฉพาะเมื่อต้องติดตามในจำนวนมาก ๆ อย่างต่อเนื่อง ถือเป็นอุปสรรคในการเข้าถึงข้อมูลที่เป็นประโยชน์แบบเป็นระบบได้ แต่ในปัจจุบัน มีแนวทางการวิเคราะห์ข้อมูลที่เป็นข้อความโดยใช้โปรแกรมคอมพิวเตอร์เข้าช่วย ทำให้การติดตามข้อมูลจากรายงาน MD&A สามารถทำได้ง่ายขึ้น โดยใช้วิธีการประมวลผลภาษาธรรมชาติ (Natural Language Processing: NLP) ที่ช่วยในการวิเคราะห์คำและโครงสร้างประโยค

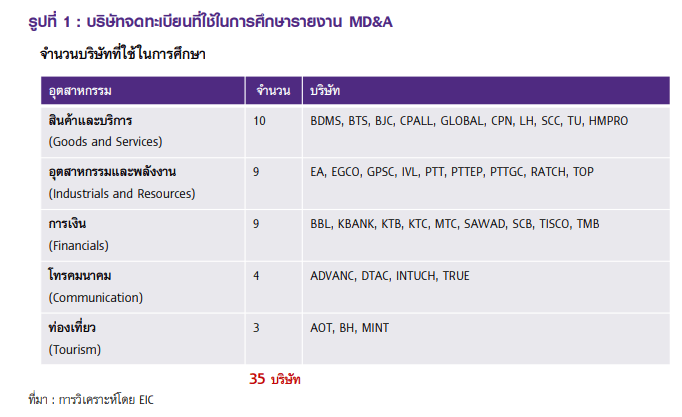

EIC ได้ประยุกต์ใช้เครื่องมือของ NLP ต่าง ๆ กับรายงาน MD&A ของบริษัทจดทะเบียนขนาดใหญ่ของไทย เพื่อวิเคราะห์ข้อมูลเชิงคุณภาพและวิเคราะห์ความรู้สึก (sentiment) จากเนื้อความของรายงาน รายงาน MD&A ที่นำมาใช้ในการวิเคราะห์จะเป็นรูปแบบภาษาอังกฤษซึ่งมีการพัฒนาวิธีการวิเคราะห์ไว้พร้อมแก่การนำมาประยุกต์ใช้ โดยนำรายงานของบริษัทในตลาดหลักทรัพย์ที่อยู่ในกลุ่ม SET50 และมีรายงาน MD&A ครบถ้วนตั้งแต่ไตรมาสที่ 1 ปี 2015 ถึงไตรมาสที่ 1 ปี 2021 ทำให้มีจำนวนบริษัทที่ผ่านคุณสมบัติทั้งหมด 35 บริษัท (รูปที่ 1) หากคิดเป็นมูลค่าตลาดรวมของบริษัทที่นำมาวิเคราะห์จะได้ราว 53% ของมูลค่าในตลาดหลักทรัพย์ในปัจจุบัน โดยบริษัทที่นำมาวิเคราะห์สามารถแบ่งออกได้เป็น 5 อุตสาหกรรม ได้แก่ สินค้าและบริการ พลังงานและอุตสาหกรรม การเงิน โทรคมนาคม และท่องเที่ยว

จากผลการวิเคราะห์รายงาน MD&A มี 6 ข้อค้นพบที่น่าสนใจ ดังต่อไปนี้

1. รายงาน MD&A มีลักษณะการเขียนยาวขึ้นมาตลอดในช่วง 5 ปีที่ผ่านมา

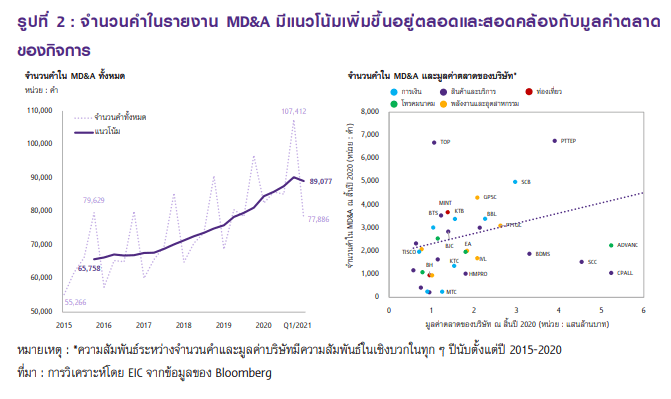

จำนวนคำในรายงาน MD&A มีแนวโน้มเพิ่มมากขึ้นตลอดช่วง 5 ปีที่ผ่านมา รายงาน MD&A เป็นรายงานที่ไม่มีรูปแบบตายตัว บริษัทต่าง ๆ จะมีการกำหนดรูปแบบและรายละเอียดเนื้อหาของตนเอง ทำให้จำนวนคำต่างกันในแต่ละบริษัท ตั้งแต่ 200 คำ ไปจนถึง 8,500 คำ อย่างไรก็ดี เมื่อพิจารณาถึงแนวโน้มระยะยาว พบว่าจำนวนคำที่ถูกใช้ในรายงาน MD&A ของบริษัทกลุ่มตัวอย่างในภาพรวมมีแนวโน้มเพิ่มขึ้นมาโดยตลอด (รูปที่ 2 ซ้าย) จากจำนวนคำของทุกบริษัทรวมกันทั้งหมด 79,629 คำ ณ ไตรมาส 4 ปี 2015 เพิ่มขึ้นมาเป็น 107,412 คำ ณ ไตรมาส 4 ปี 2020 คิดเป็นการเพิ่มขึ้น 35% โดยราว 3 ใน 4 ของจำนวนบริษัทกลุ่มตัวอย่างมีการใช้จำนวนคำเพิ่มขึ้น และค่าเฉลี่ยจำนวนคำของรายงาน MD&A

จากในปี 2015 อยู่ที่ 2,152 คำ เพิ่มขึ้นเป็น 2,903 คำในปี 2020

ทั้งนี้แนวโน้มดังกล่าวอาจเกิดจากหลายสาเหตุด้วยกัน เช่น 1) การขยายกิจการ ทั้งการไปต่างประเทศ การลงทุนซื้อกิจการใหม่ หรือการเพิ่มประเภทธุรกิจ ซึ่ง ความยาวของรายงานมักแปรผันตามขนาดของบริษัท (รูปที่ 2 ขวา) 2) การเพิ่มคำอธิบายปัจจัยภายนอกที่ส่งผลต่อสถานการณ์ธุรกิจหรือผลประกอบการของบริษัทในช่วงนั้น ๆ เช่น วิกฤติ COVID-19 และ 3) การเปลี่ยนแปลงของกฎระเบียบ เช่น มาตรฐานงบการเงินที่เปลี่ยนไป เป็นต้น

BOX : คำไหนถูกใช้ในรายงาน MD&A บ่อยที่สุด?

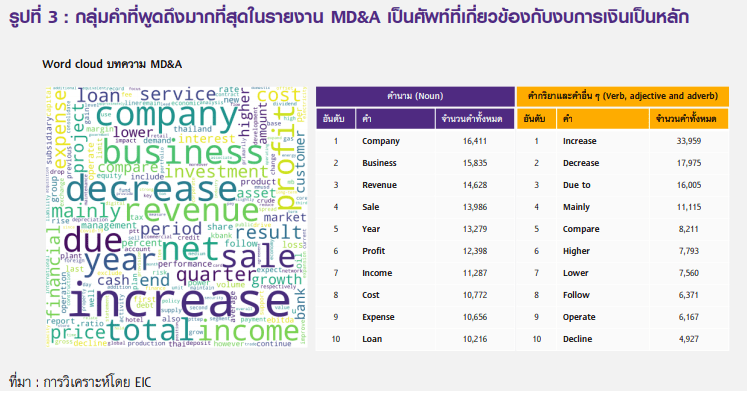

คำที่มีอยู่ในรายงาน MD&A ส่วนใหญ่จะพูดถึงงบการเงินของบริษัทเป็นหลัก เมื่อนำคำในรายงาน MD&A ทั้งหมดมาแปลงให้อยู่ในรูปพื้นฐานของคำนั้น ๆ หรือกระบวนการที่เรียกว่า Lemmatization เช่น การแปลงคำว่า “increased”, “increasing” แปลงเหลือเพียง “increase” เป็นต้น จากนั้นนำคำดังกล่าวมานับจำนวนความถี่ของคำและแสดงผลเป็นรูปภาพกลุ่มคำหรือ Word Cloud (แสดงขนาดของคำศัพท์ตามปริมาณของการถูกใช้งาน) จะพบคำที่เกี่ยวกับการอธิบายถึงงบการเงินเป็นส่วนใหญ่ (รูปที่ 3) ทั้งคำศัพท์ในงบการเงิน เช่น “revenue”, “profit” หรือศัพท์ที่บ่งบอกทิศทาง

การเปลี่ยนแปลง เช่น “increase” (เป็นคำที่ถูกใช้มากที่สุดในช่วงเวลาที่ทำการวิเคราะห์) หรือ “decrease” เป็นต้น

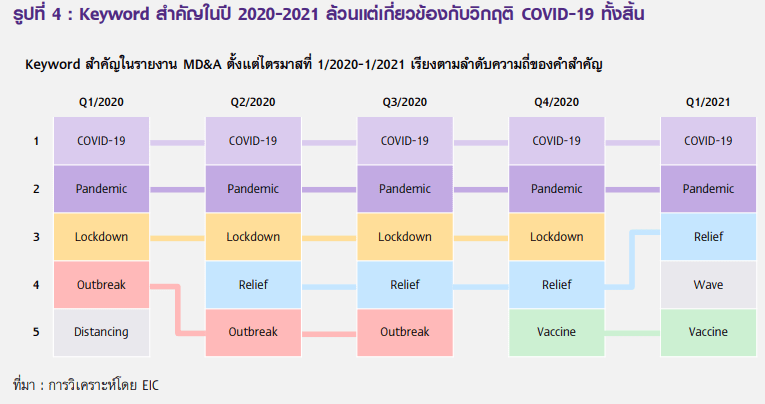

นอกจากคำที่ถูกใช้ประจำในการอธิบายผลประกอบการแล้ว ภายในเอกสารก็มักจะมี Keyword สำคัญแฝงอยู่ด้วย โดยคำสำคัญเหล่านั้นมักบ่งชี้ถึงปัจจัยหรือเหตุการณ์สำคัญที่ถูกพูดถึงมากเป็นพิเศษในช่วงเวลานั้น ๆ EIC ได้เลือกใช้เทคนิค Term Frequency – Inverse Document Frequency (TF-IDF) เป็นวิธีในการหาคำสำคัญในเอกสารเมื่อเปรียบเทียบกับเอกสารที่มีอยู่ทั้งหมด โดยพบว่า Keyword สำคัญที่มีร่วมกันของทุกบริษัทตั้งแต่ปี 2020 ถึงไตรมาสแรกของปี 2021 เกี่ยวข้องกับวิกฤติ COVID-19 ทั้งสิ้น (รูปที่ 4) ได้แก่ คำว่า “COVID-19” “pandemic” และ “lockdown” ตามมาด้วย

คำที่เกี่ยวข้อง เช่น “relief” (พูดถึงมาตรการช่วยเหลือภาครัฐ) หรือ “vaccine” (พูดถึงการฉีดวัคซีนซึ่งปรากฏเป็นคำสำคัญในช่วงตั้งแต่ไตรมาส 3 ของปี 2020) เป็นต้น ขณะเดียวกันการใช้วิธีเดียวกันนี้กับรายงาน MD&A ในช่วงก่อน COVID-19 (ปี 2015-2019) จะปรากฏคำเด่น ๆ ที่สะท้อนถึงปัจจัยสำคัญในแต่ละปีที่ต่างออกไป เช่น ในช่วงปี 2018-2019 จะปรากฎคำที่เกี่ยวข้องกับสงครามการค้าระหว่างสหรัฐฯ และจีน เป็นต้น

อย่างไรก็ตาม คำสำคัญในช่วง

ก่อน COVID-19 จะพบเจอในปริมาณความถี่ที่น้อยกว่าคำสำคัญในช่วงวิกฤติ COVID-19 อยู่มาก สะท้อนให้เห็นว่าปัจจัย COVID-19 มีผลกระทบกับเกือบทุกบริษัทต่างจากปัจจัยสำคัญช่วงก่อนหน้าที่อาจส่งผลกับบริษัทในจำนวนที่น้อยกว่า

2.การวิเคราะห์ความรู้สึก (sentiment analysis) จากรายงาน MD&A พบว่า ความรู้สึกเชิงบวก-ลบจะมีความสัมพันธ์สอดคล้องกับกำไรของบริษัท

EIC ใช้เครื่องมือ NLP ในการวิเคราะห์โครงสร้างประโยคและแปลงคำอธิบายในรายงาน MD&A เป็นดัชนีวัดความรู้สึก (sentiment index) โดยที่ผ่านมามีงานศึกษาของศิริยศ จุฑานนท์ (2019) ที่ศึกษารายงาน MD&A ของบริษัทในตลาดหลักทรัพย์ในประเทศไทยตั้งแต่ปี 2012-2018 เพื่อศึกษาความสัมพันธ์ระหว่าง sentiment ในรายงาน MD&A กับความสามารถในการทำกำไรในอนาคต (Return on Asset) โดยพิจารณาการวัด sentiment ในรูปของคำในรายงานโดยยังไม่คำนึงถึงในรูปแบบประโยค EIC จึงนำรูปแบบดังกล่าวมาพัฒนาต่อโดยการวัด sentiment ในรูปของประโยค เพื่อให้สามารถแยกประโยคที่พูดถึงผลประกอบการในอดีตและมุมมองในระยะข้างหน้าได้ รวมถึงมิติด้านระยะเวลาที่ใช้ในการศึกษาที่เป็นปัจจุบันมากขึ้น เพื่อให้เห็นสถานการณ์วิกฤติ COVID-19 ที่กำลังเกิดขึ้นอยู่ในปัจจุบัน โดยมีขั้นตอนการทำ ดังนี้

1.ตัดบทความออกมาเป็นประโยค โดยไม่รวมเนื้อหาในช่วงหัวข้อ หรือกลุ่มคำที่ไม่อยู่ในรูปประโยค (รูปประโยคจะต้องมีประธานและกริยา)

2.พิจารณาคำกริยาและคำคุณศัพท์ที่แบ่งในหมวดมุมมองด้านบวก ด้านลบ มองไปข้างหน้า และความไม่แน่นอน โดยอ้างอิงจากพจนานุกรมของ Loughran และ McDonald ซึ่งเป็น Bag of Words ที่สร้างขึ้นมาเพื่อใช้สำหรับการวัด sentiment ในบทวิเคราะห์และรายงานทางการเงินของบริษัทในสหรัฐฯ

3.นับจำนวนความถี่ของคำในหมวดมุมมองแง่บวกและมุมมองแง่ลบในประโยคและนำเอาทั้งสองกลุ่มมาหาผลรวมสุทธิ ถ้าในประโยคนั้นมีจำนวน keyword ที่เป็นบวกมากกว่าลบ ประโยคนั้นจะสะท้อนถึงมุมมองแง่บวก และในทางกลับกัน ถ้า keyword แง่ลบมากกว่าประโยคนั้นจะสะท้อนถึงมุมมองแง่ลบ จากนั้นนำผลรวมสุทธิมาหารด้วยจำนวนประโยคทั้งหมดและปรับข้อมูลให้กลายให้เป็นดัชนี เพื่อให้ได้ดัชนีวัดความรู้สึกของบริษัท

4.แปลงดัชนีความรู้สึกของบริษัทเป็นดัชนีวัดความรู้สึกธุรกิจในภาพรวม หรือ MD&A sentiment index

ด้วยการหาค่าเฉลี่ยถ่วงน้ำหนักด้วยมูลค่าตลาด ณ ไตรมาสนั้น ๆ

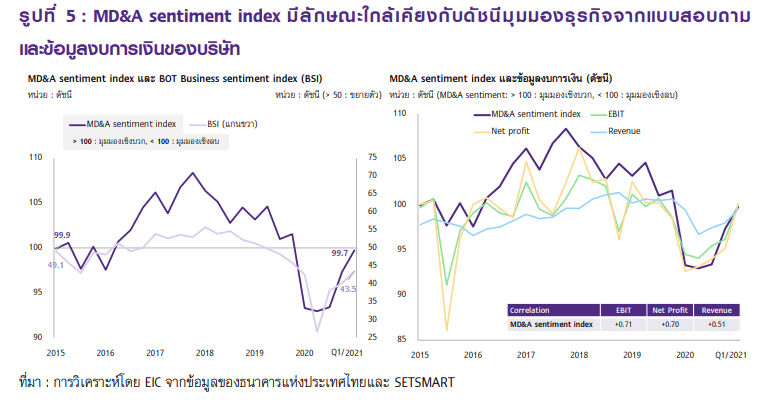

MD&A sentiment index เป็นดัชนีสะท้อนมุมมองของฝ่ายบริหารผ่านเนื้อหาในรายงาน MD&A โดยค่าดัชนีที่มากกว่า 100 หมายถึง รายงาน MD&A ดังกล่าวมีมุมมองภาพรวมในเชิงบวก ขณะที่ค่าดัชนีที่น้อยกว่า 100 หมายถึง รายงาน MD&A ดังกล่าวมีมุมมองภาพรวมในเชิงลบ ทั้งนี้จากการวิเคราะห์ข้อมูล MD&A sentiment index ของบริษัทในตลาดหลักทรัพย์ 35 บริษัท โดยใช้วิธีเฉลี่ยถ่วงน้ำหนักด้วยมูลค่าตลาด พบว่ามีทิศทางสอดคล้องกับดัชนี Business Sentiment Index (BSI) ของธนาคารแห่งประเทศไทย ซึ่งเป็นดัชนีที่ใช้วัดมุมมองของภาคธุรกิจเหมือนกัน แต่ดัชนี BSI จะใช้วิธีให้ผู้ประกอบการทำแบบสอบถาม

อีกทั้ง แนวโน้มของ MD&A sentiment index มีการเคลื่อนไหวสอดคล้องกับข้อมูลผลประกอบการสำคัญของบริษัท เนื่องจากคำอธิบายส่วนใหญ่ในรายงาน MD&A เป็นการอธิบายสิ่งที่เกิดขึ้นจากงบการเงิน โดยพบว่า MD&A sentiment index มีความสัมพันธ์กับตัวเลขกำไรก่อนดอกเบี้ยและภาษี (Earnings before Interest and Tax : EBIT) มากที่สุด ตามมาด้วยกำไรสุทธิ (Net profit) และตัวเลขรายได้ (Revenue)

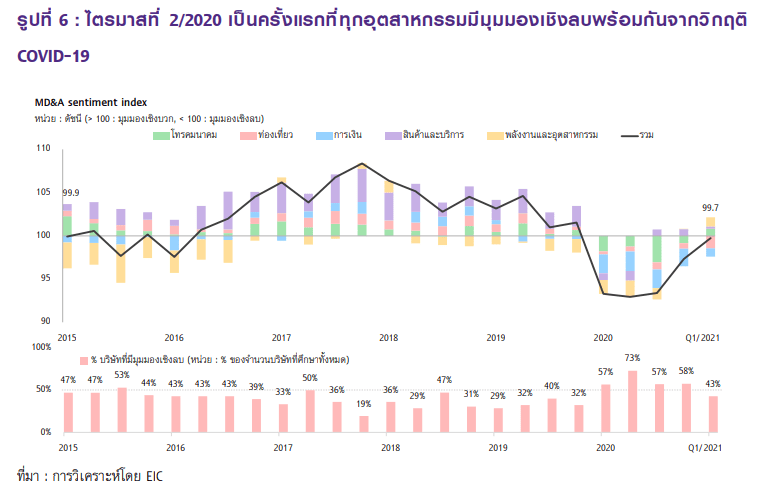

3. Sentiment ของบริษัท SET50 ในช่วง COVID-19 ต่ำสุดในรอบ 6 ปี และทุกอุตสาหกรรมมี sentiment เชิงลบพร้อมกันเป็นครั้งแรก

จากผลการวิเคราะห์ข้อมูล MD&A sentiment index พบว่าในช่วงไตรมาส 2 ปี 2020 ดัชนีลดลงสู่ระดับต่ำสุดในรอบ 6 ปี โดยในช่วงตั้งแต่ไตรมาสที่ 2 ปี 2016 MD&A sentiment index มีแนวโน้มในภาพรวมเป็นบวกมาโดยตลอดติดต่อกัน 15 ไตรมาส อย่างไรก็ตาม ดัชนีได้ปรับตัวลดลงอย่างรวดเร็วในไตรมาสที่ 1 ปี 2020 ลงมาอยู่ที่ระดับ 93.3 จาก 101.5 ในไตรมาสก่อนหน้า หลังจากการแพร่ระบาดของ COVID-19 มีการขยายวงกว้างและเริ่มส่งผลกระทบต่อผลประกอบการหลายบริษัทชัดเจนขึ้น ดัชนียังได้ปรับลดลงต่อเนื่องในไตรมาสถัดมาที่ 92.9 ซึ่งถือเป็นจุดต่ำสุดในรอบ 6 ปี และปรับดีขึ้นเล็กน้อยในไตรมาสที่ 3 มาอยู่ที่ 93.4 และทยอยปรับดีขึ้นตามลำดับในช่วงหลังจากนั้น ล่าสุดในไตรมาสที่ 1 ปี 2021 MD&A sentiment index ปรับตัวขึ้นมาอยู่ที่ระดับ 99.7 โดยได้อานิสงส์จากกลุ่มบริษัทที่ได้ประโยชน์จากการฟื้นตัวของภาคการส่งออกและราคาสินค้าโภคภัณฑ์ อย่างไรก็ดี ค่าดัชนีที่ยังต่ำกว่า 100 สะท้อนถึงมุมมองที่ยังคงเป็นลบในภาพรวม

ช่วงครึ่งแรกของปี 2020 เป็นครั้งแรกที่ทุกอุตสาหกรรมมีมุมมองเชิงลบพร้อมกัน การปรับตัวลดลงของดัชนีภาพรวมจากผลของ COVID-19 ในไตรมาสที่ 1 ปี 2020 เกิดจากการมีมุมมองเชิงลบของบริษัทในทุกอุตสาหกรรม (รูปที่ 6 บน) โดยมีจำนวนบริษัทที่มีมุมมองเชิงลบเป็นสัดส่วนถึง 57% ถือเป็นสัดส่วนเกินครึ่งครั้งแรกนับตั้งแต่ไตรมาสที่ 1 ปี 2015 (รูปที่ 6 ล่าง) สถานการณ์ปรับแย่ลงอย่างชัดเจนในไตรมาสถัดมา ที่แม้ว่าดัชนีภาพรวมจะปรับลดลงต่อไม่มาก

แต่จำนวนบริษัทที่มีมุมมองเชิงลบเพิ่มขึ้นอย่างชัดเจนเป็น 73% ถือเป็นสัดส่วนที่สูงที่สุดในช่วงที่ทำการศึกษา ก่อนที่สถานการณ์จะปรับดีขึ้นอย่างช้า ๆ ในไตรมาสถัด ๆ มา อย่างไรก็ดี จะสังเกตเห็นได้ว่าตั้งแต่เกิดวิกฤติ COVID-19 อุตสาหกรรมท่องเที่ยวและการเงิน เป็น 2 อุตสาหกรรมที่มีมุมมองเชิงลบมาโดยตลอด ขณะที่อุตสาหกรรมสินค้าและบริการ โทรคมนาคม และพลังงาน เริ่มมีมุมมองเชิงลบที่คลี่คลายลงบ้าง โดยบางบริษัทเริ่มมีมุมมองที่พลิกกลับเป็นบวกในไตรมาสที่ 1 ปี 2021

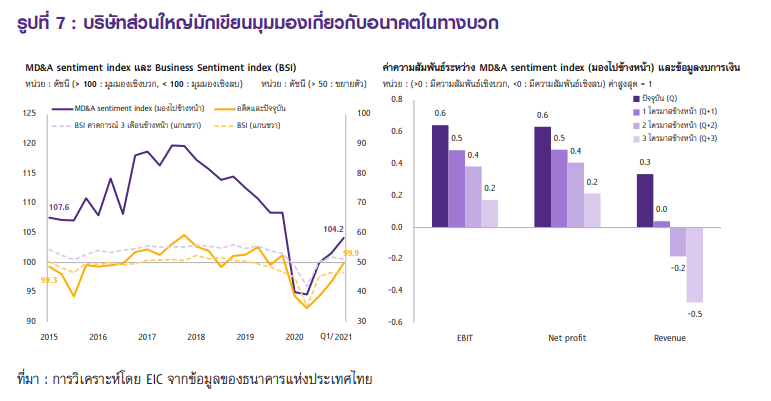

4. บริษัทมักมองโลกในแง่ดีกับอนาคตเสมอ แต่มุมมองต่ออนาคตไม่สามารถบ่งชี้ผลประกอบการในอนาคตได้ดีนัก

บริษัทส่วนใหญ่มักเขียนมุมมองเกี่ยวกับอนาคตในทางบวกมากกว่าทางลบอย่างมีนัยสำคัญ หากพิจารณา MD&A sentiment index แยกระหว่างประโยคในกลุ่มที่มีคำที่มีการมองไปข้างหน้า (forward) เช่น “expect”, “plan”, “look-forward” กับกลุ่มที่ไม่มีซึ่งแสดงถึงคำที่เกิดขึ้นแล้วในอดีตหรือปัจจุบัน พบว่าบริษัทส่วนใหญ่มักเขียนมุมมองเกี่ยวกับอนาคตในทางบวกมากกว่าทางลบอย่างมีนัยสำคัญในทุกช่วงเวลารวมถึงช่วงที่เศรษฐกิจหดตัวอย่างในช่วง COVID-19 บริษัทก็ยังเขียนเกี่ยวกับอนาคตในแง่ลบน้อยกว่าสถานการณ์ปัจจุบัน อย่างไรก็ตาม ความต่างของมุมมองระหว่างปัจจุบันกับอนาคตได้หดแคบลงอย่างเห็นได้ชัด อาจสะท้อนถึงความไม่แน่นอนที่ยังมีสูงในระยะข้างหน้า

MD&A sentiment index ในส่วนของการมองไปข้างหน้าสามารถทำนายผลประกอบการในอนาคตได้ไม่ดีนัก

โดยค่าความสัมพันธ์ (correlation) ระหว่าง MD&A sentiment index ที่มองไปข้างหน้า กับ EBIT ในไตรมาสปัจจุบันและหนึ่งไตรมาสถัดไปจะอยู่ที่ 0.64 และ 0.48 (ค่าสูงสุด = 1) ตามลำดับ ทั้งนี้เพราะช่วงเวลาในการเขียนรายงานจะอยู่ในช่วงปลายไตรมาสปัจจุบันจนถึงต้นไตรมาสถัดมา เนื้อความในรายงานจึงยังสามารถสะท้อนผลประกอบการในช่วงดังกล่าวได้อยู่บ้าง อย่างไรก็ตาม เมื่อพิจารณาถึงความสัมพันธ์กับไตรมาสถัด ๆ ไป จะพบว่าค่า correlation จะลดต่ำลงอย่างเห็นได้ชัด (รูปที่ 7 ขวา) จึงไม่สามารถนำดัชนีดังกล่าวไปใช้ทำนายผลประกอบการได้ดีนัก

5. ช่วงก่อน COVID-19 บริษัทในทุกอุตสาหกรรมพูดถึงต่างประเทศมากขึ้นมาโดยตลอด แต่เทรนด์ดังกล่าวได้เปลี่ยนไปหลังเกิดวิกฤติ COVID-19

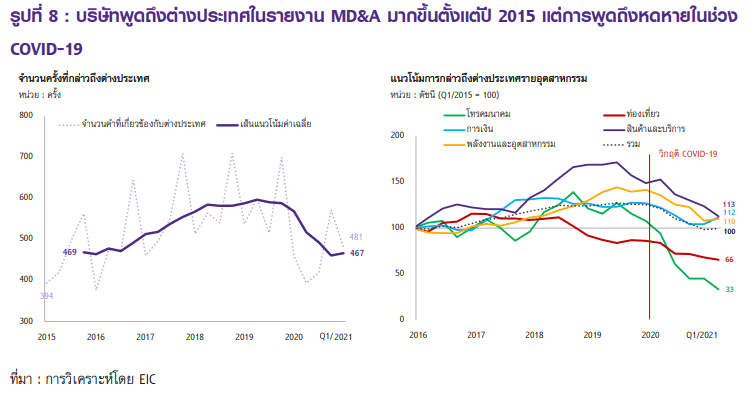

เมื่อพิจารณาความสำคัญของปัจจัยด้านต่างประเทศต่อบริษัทในตลาดหลักทรัพย์ โดยสะท้อนจากการกล่าวถึงคำที่เกี่ยวข้องกับประเทศและกลุ่มประเทศในรายงาน MD&A EIC พบว่านับตั้งแต่ปี 2015 จนถึงปี 2019 หรือช่วงก่อนวิกฤติ COVID-19 จำนวนคำที่พูดถึงต่างประเทศ ได้แก่ ชื่อประเทศหรือภูมิภาค (เช่น “China”, “Europe”) และ เชื้อชาติหรือภาษา (เช่น “Chinese”, “Malaysian”) มีทิศทางเพิ่มขึ้นมาโดยตลอด โดยมักอยู่ในบริบทของการเป็นแหล่งที่มาของรายได้ เป้าหมายการลงทุน แหล่งทรัพยากร หรือปัจจัยเชิงนโยบาย แนวโน้มการเพิ่มขึ้นสะท้อนให้เห็นว่าปัจจัยจากต่างประเทศมีความสำคัญต่อบริษัทขนาดใหญ่ของไทยมากขึ้นเรื่อย ๆ โดยจำนวนคำที่การกล่าวถึงต่างประเทศนับตั้งแต่ปี 2015 ถึงปี 2020 เพิ่มขึ้นราว 26% โดยอุตสาหกรรมที่มีการกล่าวถึงต่างประเทศเพิ่มขึ้นสูงสุด คือ สินค้าและบริการ ที่มีการกล่าวถึงเพิ่มขึ้น 57%

อย่างไรก็ดี นับตั้งแต่ไตรมาสที่ 1 ปี 2020 จนถึงไตรมาสที่ 1 ปี 2021 มีการกล่าวถึงต่างประเทศในรายงาน MD&A ลดลงจนต่ำสุดในรอบ 5 ปี เนื่องจากวิกฤติ COVID-19 ทำให้หลายบริษัทไม่สามารถพึ่งพารายได้จากต่างประเทศได้ โดยเฉพาะธุรกิจภาคบริการที่พึ่งพานักท่องเที่ยวจากต่างประเทศ ซึ่งในช่วงที่มีรายได้ในส่วนนี้ บางบริษัทจะมีการลงรายละเอียดนักท่องเที่ยวรายประเทศ การหายไปทั้งหมดของนักท่องเที่ยวต่างชาติจากข้อจำกัดการเดินทางระหว่างประเทศในช่วง COVID-19 จึงทำให้เนื้อหาในรายงาน MD&A ปรากฎการพูดถึงเกี่ยวกับต่างประเทศน้อยลงในภาพรวม

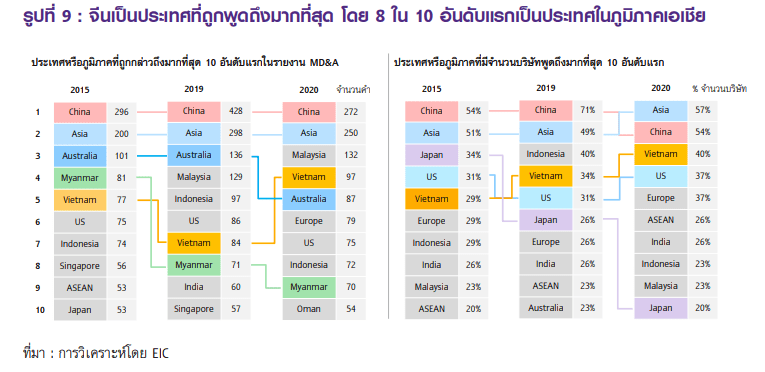

หากพิจารณาประเทศหรือภูมิภาคที่ถูกกล่าวถึงในรายงาน MD&A มากที่สุด 10 อันดับแรก พบว่า จีนเป็นประเทศที่ถูกพูดถึงมากที่สุด โดย 8 ใน 10 อันดับแรกเป็นประเทศในภูมิภาคเอเชีย สะท้อนถึงการพึ่งพาทางเศรษฐกิจของบริษัท SET50 ต่อกลุ่มประเทศดังกล่าว สำหรับประเทศฝั่งตะวันตกมีเพียงสหรัฐฯ และภูมิภาคยุโรปที่ปรากฏในการพูดถึงในจำนวนมาก ส่วนเทรนด์ที่น่าสนใจอื่น ๆ ได้แก่ (1) ประเทศเศรษฐกิจใหญ่อย่างญี่ปุ่นถูกกล่าวถึงน้อยลงอย่างเห็นได้ชัดทั้งในแง่ของจำนวนครั้งและจำนวนบริษัทที่กล่าวถึง (2) เวียดนามถูกพูดถึงมากขึ้นเรื่อย ๆ โดดเด่นกว่าสมาชิกกลุ่ม CLMV อื่น ๆ อย่างกัมพูชา ลาว และเมียนมา (3) ออสเตรเลียถูกพูดถึงในจำนวนคำรวมที่มาก แต่ปรากฏอยู่ในเพียงบริษัทจำนวนน้อย และส่วนใหญ่กระจุกตัวอยู่ในกิจการพลังงานเป็นหลัก

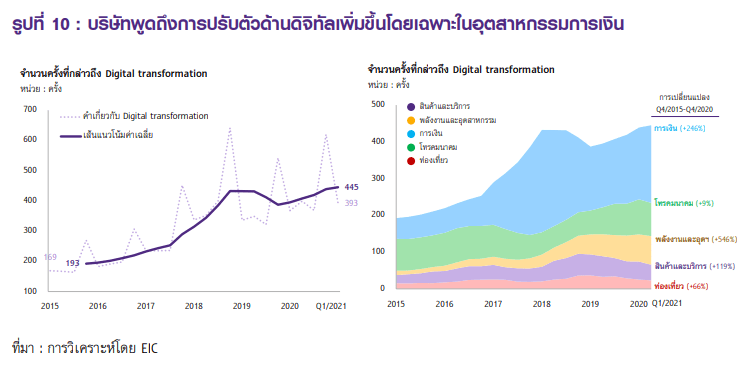

6. เทรนด์ “Digital Transformation” ปรากฏเด่นชัดในรายงาน MD&A จำนวนคำที่เกี่ยวข้องเพิ่มขึ้นเท่าตัวใน 5 ปี

เมื่อนำวิธีการวิเคราะห์ NLP มาลองจับเทรนด์การปรับตัวด้านดิจิทัล (Digital Transformation) ของบริษัทในตลาดหลักทรัพย์ผ่านรายงาน MD&A โดยพิจารณาจากคำที่เกี่ยวข้องการปรับตัวด้านดิจิทัล เช่น “digital”, “transformation”, “platform”, “technology”, “e-commerce” เป็นต้น พบว่า ในรายงาน MD&A มีการกล่าวถึงการปรับตัวด้านดิจิทัลที่เพิ่มขึ้นอย่างชัดเจน โดยเป็นการเพิ่มขึ้นถึง 1.3 เท่าในช่วง 5 ปีที่ผ่านมา (รูปที่ 10 ซ้าย) ทั้งนี้หากพิจารณาแยกตามอุตสาหกรรมจะพบว่า อุตสาหกรรมการเงินมีการกล่าวถึงการปรับตัวด้านดิจิทัลสูงที่สุด ตามมาด้วยอุตสาหกรรมโทรคมนาคมและพลังงาน (รูปที่ 10 ขวา) ซึ่งทั้ง 3 อุตสาหกรรมนี้ มีการพูดถึงประเด็นดังกล่าวด้วยจำนวนคำที่มากขึ้นด้วยในช่วง COVID-19 สะท้อนถึงการให้ความสำคัญต่อเทคโนโลยีในแง่ของการปรับตัวในภาวะวิกฤติและการเตรียมความพร้อมสำหรับเทรนด์ New Normal ต่าง ๆ ขณะที่กลุ่มธุรกิจสินค้าและบริการ และการท่องเที่ยว ซึ่งได้รับผลกระทบจากวิกฤติที่รุนแรงจะมีการพูดถึงการปรับตัวด้านดิจิทัลลดลงในช่วง COVID-19 จากช่วงก่อนหน้า

ผลการวิเคราะห์ชี้ให้เห็นว่าข้อมูลจากรายงาน MD&A สามารถสะท้อนมุมมองของบริษัทในปัจจุบันได้ดี สอดคล้องไปกันกับผลประกอบการและดัชนีความเชื่อมั่นทางธุรกิจ การติดตามวิเคราะห์รายงาน MD&A อย่างเป็นระบบด้วยวิธีการประมวลผลภาษาธรรมชาติ (Natural Language Processing: NLP)

ดังตัวอย่างข้างต้นจะช่วยให้นักวิเคราะห์เข้าถึงข้อมูลเชิงคุณภาพที่น่าสนใจ นอกเหนือไปจากการติดตามตัวเลขผลประกอบการในงบการเงินได้ ช่วยให้สามารถจับเทรนด์สำคัญต่าง ๆ ที่เกิดขึ้นในบรรดาบริษัทขนาดใหญ่ ซึ่งน่าจะเป็นประโยชน์ต่อการติดตามไม่มากก็น้อย

บทวิเคราะห์จาก… https://www.scbeic.com/th/detail/product/7733

โดย..กระแสร์ รังสิพล ผู้อำนวยการฝ่าย Data Analytics , ชินโชติ เถรปัญญาภรณ์ Data Scientist

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)