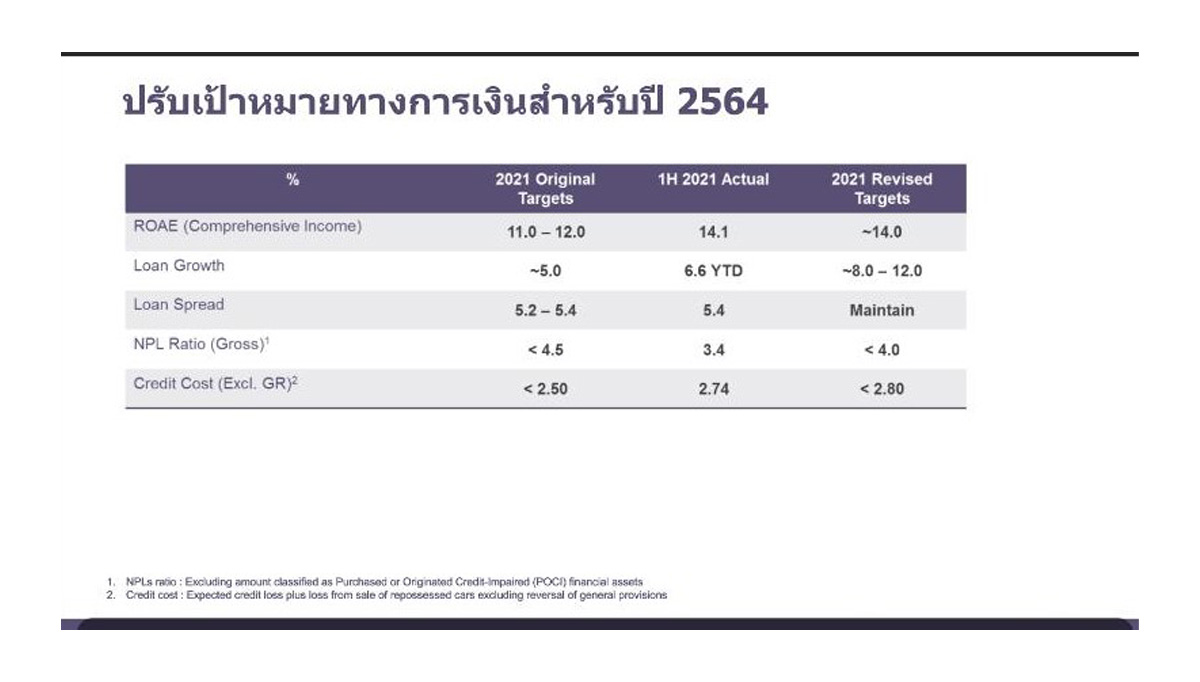

HoonSmart.com>>KKP ปรับเพิ่มเป้าการปล่อยสินเชื่อปี64 เป็นโต 8-12% จากเดิมคาดโตแค่ 5% หลังครึ่งปีแรกทำได้ 6.6% ห่วงสถานการณ์โควิดยืดเยื้อส่งผลธุรกิจในไตรมาส 3 และ 4 หวังสำรองที่ตั้งไว้ 160% ของ NPL รับมืออยู่

นายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP) เผยว่า การดำเนินธุรกิจในช่วงครึ่งปีหลังธนาคารยังคงใช้ความระมัดระวัง เนื่องจากสถานการณ์โควิด-19 ยังมีผู้ติดเชื้อในระดับที่สูง ขณะที่การฉีดวัคซีนยังอยู่ในระดับต่ำ แต่ในระยะที่ผ่านมาแสดงให้เห็นชัดว่าการแพร่ระบาดของโควิด ส่งผลกระทบต่อลูกค้าแต่ละกลุ่มไม่เท่ากัน กลุ่มธุรกิจฯ จึงตั้งเป้าการเติบโตสินเชื่อรวมในกลุ่มที่มีศักยภาพที่ 8-12% เพิ่มขึ้นจากเดิมที่คาดสินเชื่อจะเติบโต 5% เนื่องจากในช่วงครึ่งปีแรกการขยายตัวของสินเชื่อเติบโตได้ดีที่ประมาณ 6.6% ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้(NPL) มีแนวโน้มปรับเพิ่มขึ้น โดยปีนี้จะดูแลไม่ให้เกิน 4% จากครึ่งปีแรกที่อยู่ที่ 3.4%

ทั้งนี้ด้านสินเชื่อธนาคารยังคงเน้นในกลุ่มของสินเชื่อที่มีหลักประกัน (collateralized) เช่น สินเชื่อเช่าซื้อรถยนต์หรือสินเชื่อที่อยู่อาศัยสำหรับรายย่อย หรือสินเชื่อสำหรับบรรษัทกลุ่มที่มีเครดิตดีที่ปัจจุบัน ได้ขยายการลงทุนไปในต่างประเทศ เนื่องจากเป็นกลุ่มที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 น้อยกว่าธุรกิจประเภทอื่น

“ผลประกอบการของกลุ่มธุรกิจการเงินเกียรตินาคินภัทรโดยรวมมีความแข็งแรงจากแหล่งที่มารายได้ที่หลากหลาย โดยเฉพาะธุรกิจตลาดทุนที่ไม่ได้รับผลกระทบจากสถานการณ์โควิด-19 มากเท่าภาคส่วนอื่นๆ ของเศรษฐกิจ อย่างไรก็ตาม เพื่อเป็นมาตรการเชิงป้องกันต่อสถานการณ์การแพร่ระบาด ซึ่งยังมีความไม่แน่นอนและอาจกระทบต่อความสามารถในการชำระหนี้ของลูกหนี้ในอนาคต ธนาคารจึงยังคงตั้งสำรองอยู่ในระดับที่สูง โดยไตรมาส 2/2564 เป็นจำนวน 1,378 ล้านบาท ซึ่งในจำนวนนี้ได้มีการพิจารณาตั้งสำรองพิเศษ (Management Overlay) รวมอยู่ด้วย”

ด้านนายฟิลิป เชียง ชอง แทน กรรมการผู้จัดการใหญ่ KKP ให้รายละเอียดเพิ่มเติมในส่วนของธุรกิจธนาคารพาณิชย์ว่า กลยุทธ์ด้านสินเชื่อของธนาคารคือการเติบโตแบบระมัดระวังในกลุ่มที่มีศักยภาพ ควบคู่ไปกับการตั้งสำรองอย่างระมัดระวังสำหรับผลขาดทุนด้านเครดิต และการควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ นอกจากนั้น สิ่งที่ธนาคารให้ความสำคัญอย่างมาก ก็คือการให้ความช่วยเหลือกับลูกค้าที่ได้รับผลกระทบจากสถานการณ์ ไม่ว่าสินเชื่อรายย่อย หรือสินเชื่อธุรกิจ โดยเฉพาะภายใต้สมมติฐานว่าสถานการณ์อาจดำเนินติดต่อไปเป็นระยะเวลานาน ทั้งนี้ ธนาคารได้ใช้ข้อมูลการชำระหนี้ของลูกค้าที่ได้รับผลกระทบจากโควิด-19 มาออกแบบมาตรการช่วยเหลือที่ตอบโจทย์ที่สุด โดยปัจจุบัน ธนาคารได้ให้ความช่วยเหลือแก่ลูกค้าในทุกประเภทสินเชื่อคิดเป็นกว่า 40% ของสินเชื่อทั้งหมดของธนาคาร”

นายปรีชา เตชรุ่งชัยกุล ประธานสายการเงินและงบประมาณ KKP กล่าวถึงผลการดำเนินงานครึ่งปีแรก 2564 ว่า กลุ่มธุรกิจฯ มีกำไรสุทธิเท่ากับ 2,817 ล้านบาท เพิ่มขึ้น 5.6% จากครึ่งปีแรก 2563 โดยเป็นกำไรสุทธิของธุรกิจตลาดทุน จำนวน 936 ล้านบาท ในส่วนของ ปริมาณการตั้งสำรองสำหรับปี 2564 มีอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ที่ 160.1%

นอกจากนี้ ธนาคารมีรายได้เพิ่มขึ้นทั้งในส่วนของรายได้ดอกเบี้ยสุทธิรวมถึงรายได้ที่มิใช่ดอกเบี้ย โดยรายได้ดอกเบี้ยสุทธิมีจำนวน 7,624 ล้านบาท ปรับเพิ่มขึ้น 6.6% ในขณะที่รายได้ที่มิใช่ดอกเบี้ยมีจำนวน 3,726 ล้านบาท เพิ่มขึ้น 13.2% จากครึ่งปีแรก 2563 และธนาคารมีอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยง (BIS Ratio)คำนวณตามเกณฑ์ Basel III ซึ่งรวมกำไรถึงสิ้นไตรมาส 2/2564 อยู่ที่ 17.89% และอัตราส่วนเงินกองทุนชั้นที่ 1จะเท่ากับ 13.51%