โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

ความกังวลเงินเฟ้อสหรัฐ หนุนยีลด์พันธบัตรอายุยาวพุ่งขึ้นรุนแรง กดตลาดหุ้นแทบทั้งโลกร่วงลงในสัปดาห์ที่ผ่านมา แต่หลักฐานบางประการส่งสัญญาณเตือนว่า ความเสี่ยงในทิศทางตรงข้ามกำลังก่อตัว

ความคาดหวังเงินเฟ้อ = ยีลด์พันธบัตร – ยีลด์แท้จริง

Breakeven Inflation = Treasury Yield – TIPS Yield

(อ่านหลักพื้นฐานและการประยุกต์ใช้ได้ที่ “Mother of All Factors” 15 มี.ค. 63)

ความคาดหวังเงินเฟ้อ ที่สะท้อนในตลาดพันธบัตรสหรัฐ (market-based inflation expectation) มีข้อสังเกต…

ความคาดหวังเงินเฟ้อ ที่สะท้อนในตลาดพันธบัตรสหรัฐ (market-based inflation expectation) มีข้อสังเกต…

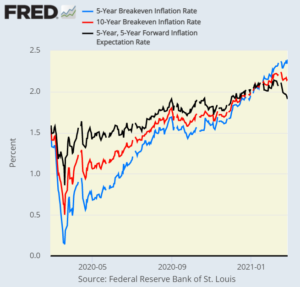

10-Year Breakeven (แดง) ความคาดหวังเงินเฟ้อเฉลี่ย 10 ปีข้างหน้า ย่อลงจากจุดพีค 16 ก.พ. แล้วแกว่งออกข้าง

5-Year Breakeven (น้ำเงิน) ความคาดหวังเงินเฟ้อเฉลี่ย 5 ปีข้างหน้า ยังคงปรับตัวขึ้นไปทำจุดสูงสุดใหม่

5-Year, 5-Year Forward (ดำ) ความคาดหวังเงินเฟ้อเฉลี่ยอนาคตปีที่ 6-10 ร่วงหนัก -20bps ใน 2 สัปดาห์

Inverted Breakeven Curve ความคาดหวังเงินเฟ้อระยะยาวต่ำกว่าระยะสั้นเป็นเรื่อง “ผิดปกติ” ตีความได้ว่า ตลาดมองเฟดปั๊มเงินเฟ้อแค่ระยะสั้น แต่ถึงจุดหนึ่งก็หยุดและจากนั้นปัจจัยระยะยาว “เงินเฟ้อต่ำ” ก็จะชนะในบั้นปลาย

กลไกการปั๊มเงินเฟ้อ รัฐบาลจัดแพคเกจกระตุ้นหนุนเงินเฟ้อ ทว่าการกู้เพิ่มออกบอนด์เยอะส่งผลข้างเคียงคือยีลด์พันธบัตรปรับตัวขึ้น ธนาคารกลางจึงต้องอัด QE ซื้อพันธบัตรช่วยกดยีลด์ไว้ไม่ให้พุ่งแรงเกิน …กรณีของสหรัฐ เฟดทำถึงขั้นซื้อ Treasury Inflation-Protected Securities (TIPS) เพื่อกดยีลด์แท้จริงลงแบบตรงๆ… Bianco Research รวบรวมข้อมูลล่าสุดชี้ เฟดถือครอง TIPS ปริมาณมากถึงราว 21% ของทั้งหมดในตลาด จนนักวิเคราะห์บางรายเริ่มตั้งข้อสงสัยว่า ความคาดหวังเงินเฟ้อที่สะท้อนในตลาดบอนด์สหรัฐยังน่าเชื่อถือแค่ไหน?

ความคาดหวังเงินเฟ้อระยะยาวหักหัวลงยิ่งทำให้เฟดปวดหัว คืนวันศุกร์ยีลด์พันธบัตรย่อลงส่วนหนึ่งคงเนื่องมาจาก เทรดเดอร์ที่ขายชอร์ตบอนด์ “ปิดสถานะ” โดยซื้อกลับเพื่อล็อคกำไร ตลาดหุ้นรีบาวด์ช่วงท้าย ยีลด์แท้จริงพักตัว ด้วยหวังว่าเฟดจะแทรกแซง ดังนั้นถ้าเฟดนิ่งไม่ทำอะไรก็เสี่ยงทำให้ตลาด “ผิดหวัง” ยีลด์พันธบัตรอาจไม่ค่อยพุ่งในภาวะ risk off ทว่ายีลด์แท้จริงคงทะยานขึ้นไปถล่มราคาสินทรัพย์ทั่วกระดานอีกครั้ง แต่หากเฟดทนแรงกดดันไม่ไหว ตัดสินใจอัด QE เพิ่มอัตราการซื้อพันธบัตร ก็อาจกระตุ้น breakeven inflation ตัวสั้นๆได้บ้าง แต่จะเอาชนะปัจจัยเชิงโครงสร้างเพื่อกระชากความคาดหวังเงินเฟ้อระยะยาวกลับขึ้นมาได้อย่างไร? ถ้าไม่ล้ำไปไกลถึงขนาดประกาศว่าจะไม่มีวันเลิกทำ QE (ถ้อยแถลงนี้คงไม่เกิดขึ้นในเร็ววัน) ยีลด์พันธบัตรมีโอกาสปรับตัวลงแรงกว่ายีลด์แท้จริง ยิ่งกดความคาดหวังเงินเฟ้อลง ดังนั้น การอัด QE เพิ่มรอบใหม่จึงอาจจุดพลุ stock-to-bond rotation เทรดเดอร์ทิ้งหุ้นหมุนเงินไปซื้อพันธบัตรอายุยาวตามเฟด เพื่อเก็งกำไรส่วนต่างราคา (capital gains) จากแนวโน้มยีลด์ปรับตัวลงและเงินเฟ้อระยะยาวต่ำลงด้วยดังกล่าว

ตัวช่วยจากภายนอก? ตลาดพัฒนาแล้วขนาดใหญ่อาทิ ยูโรโซน ญี่ปุ่น ซึ่งยีลด์พันธบัตรพุ่งขึ้นตามสหรัฐ ต่างเผชิญปัญหา “เงินเฟ้อระยะยาวต่ำ ถึงปั๊ม QE เพิ่มจากนี้ไปก็อาจขาดประสิทธิผล” คล้ายคลึงกับสหรัฐ ธนาคารกลางแต่ละแห่งคงกำลังลุ้นให้ “ประเทศอื่น” ออกมาตรการผ่อนคลายรอบใหม่ หวังปัจจัยภายนอกช่วยกดยีลด์ของตนเองลงโดยไม่ต้องทำอะไร …แต่ใครล่ะ? น่าจะเป็น “อัศวินม้าขาว” ที่ทุกคนรอคอย

ธนาคารกลางจีน (PBOC) ฉีดสภาพคล่องน้อยกว่าเงินที่ครบอายุนับตั้งแต่หลังตรุษจีน หักลบกลบกันแล้วจึงกลายเป็นการดูดสภาพคล่องสุทธิออกจากระบบ ตลาดกังวล PBOC Tapering พญามังกรอาจเริ่มถอนนโยบายผ่อนคลาย ฉุดหุ้นจีนร่วงแรงด้วยเหตุผลที่แตกต่าง (จากสหรัฐ) บรรดาหุ้น “ผู้นำ” ดาวเด่นเติบโตสูงในกลุ่มบริโภคและเทคโนโลยี นำการปรับฐานลงรอบนี้ อย่างไรก็ตาม PBOC ยืนยันตลอดมา “จะไม่ถอนการสนับสนุนเศรษฐกิจเร็วเกิน” และย้ำว่า ตลาดไม่ควรสนใจ “ปริมาณสภาพคล่อง” มากไป เพราะอาจทำให้เข้าใจผิดเกี่ยวกับแนวทางของธนาคารกลาง แต่ควรมอง “อัตราดอกเบี้ยนโยบาย” หลายๆตัวที่ใช้อยู่เช่น open market operations (OMO), medium-term lending facility (MLF) รวมถึง loan prime rates (LPR) ซึ่งดอกเบี้ย benchmark ตัวหลังนี้คงที่มา 10 เดือนแล้ว

จีนพยายามรักษาสมดุลระหว่างการเติบโตและเสถียรภาพ เศรษฐกิจขยายตัวโดดเด่นในปัจจุบันช่วยให้งานง่ายขึ้น สถานการณ์แตกต่างกันราวฟ้ากับเหวเมื่อเทียบกับ hard landing ปี 2015 แถมสหรัฐยังไม่ค่อยฟื้นเท่าไหร่ต้องผ่อนคลายต่อไปอย่างไรเฟดก็ขึ้นดอกเบี้ยช้ากว่า PBOC ตรงข้ามกับ 6 ปีก่อนซึ่งเฟดเคยเป็นผู้นำ …ดัชนีหุ้นจีน a-shares ตลาดเซี่ยงไฮ้และเซินเจิ้น -5% และ -7% ตามลำดับในสัปดาห์ที่แล้ว อาจเหลือ downside risk ย่อลงต่อได้บ้างแต่คงไม่มากนักก่อนที่ PBOC จะคลายแรงกดดันหันมาเสริมสภาพคล่องเข้าตลาด (และหุ้นจีนกลับสู่ขาขึ้น) “อัศวินม้าขาว” จึงน่าจะเป็น PBOC ทว่าผลดีส่วนใหญ่คงอยู่กับ “หุ้นจีน” (รวมถึงเอเชีย) ทำให้มีโอกาสฟื้นก่อน “การประชุมสองสภา” (Two Sessions) ในสัปดาห์นี้ ซึ่งพิเศษเนื่องจากเริ่มต้นแผน 5 ปี และเตรียมฉลองครบรอบ 1 ศตวรรษการก่อตั้งพรรคคอมมิวนิสต์จีน

KT-Ashares, KT-CHINA และ KT-ASIAG คือเป้าหมายหลักของการซื้อสะสมหลังตลาดปรับฐานลงมาพอสมควรแล้ว

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านบทความตอนแรก