โดย…นางศิษฏศรี นาคะศิริ

โดย…นางศิษฏศรี นาคะศิริ

ผู้อำนวยการ ฝ่ายกำกับธุรกิจออกแบบการลงทุนและกองทุนสำรองเลี้ยงชีพ

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

จากบทความครั้งก่อนที่ได้แนะนำเพื่อนสมาชิกกองทุนสำรองเลี้ยงชีพ (PVD) ให้รู้จักวิธีรักษาสิทธิประโยชน์ทางภาษีกรณีที่ต้องออกจากงาน ลาออกจาก PVD หรือนายจ้างยกเลิก PVD โดยการย้ายเงินจาก PVD ไปยังกองทุนที่จัดตั้งขึ้นมาเพื่อรองรับเงินโอนจาก PVD โดยเฉพาะ หรือเรียกว่า “RMF for PVD” นั้น เมื่อวันที่ 7 สิงหาคม 2563 ผู้เขียนมีโอกาสเข้าร่วมเสวนาในงานประชุมใหญ่สามัญประจำปี 2563 ของสมาคมกองทุนสำรองเลี้ยงชีพ (AOP) พบว่ามีสมาชิกหลายท่านให้ความสนใจถึงกองทุน RMF for PVD เนื่องจากในช่วงนี้มีผู้ที่กำลังประสบปัญหาจาก “วิกฤตโควิด” ส่งผลให้ต้องออกจากกองทุน PVD จึงอยากทราบว่ามีกองทุนไหนบ้างที่สามารถรองรับ PVD ได้ รวมถึงมีข้อสงสัยว่าจะเปรียบเทียบและเลือกกองทุนอย่างไร วันนี้จึงขอมาเล่าให้เพื่อนสมาชิกทราบ

สิทธิประโยชน์ทางภาษีมีเงื่อนไขอย่างไร?

ก่อนที่จะแนะนำกองทุนให้เพื่อนสมาชิกรู้จัก จึงอยากเล่าย้อนไปถึงสิทธิประโยชน์ทางภาษีของ RMF for PVD โดยมีเงื่อนไขการลงทุนเหมือนกับการลงทุน PVD คือต้องลงทุนไว้อย่างน้อย 5 ปี โดยนับต่อเนื่องจากการเป็นสมาชิก PVD ที่โอนไป และถอนการลงทุนเมื่ออายุ 55 ขึ้นไป ซึ่งเมื่อย้ายไป RMF for PVD แล้วจะไม่สามารถย้ายกลับมา PVD ได้อีก แต่สามารถปรับเปลี่ยนนโยบายและกองทุน รวมถึงย้ายกองทุนไปยังบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) แห่งอื่นได้ด้วย

มีกองทุนอะไรให้เลือกลงทุนบ้าง?

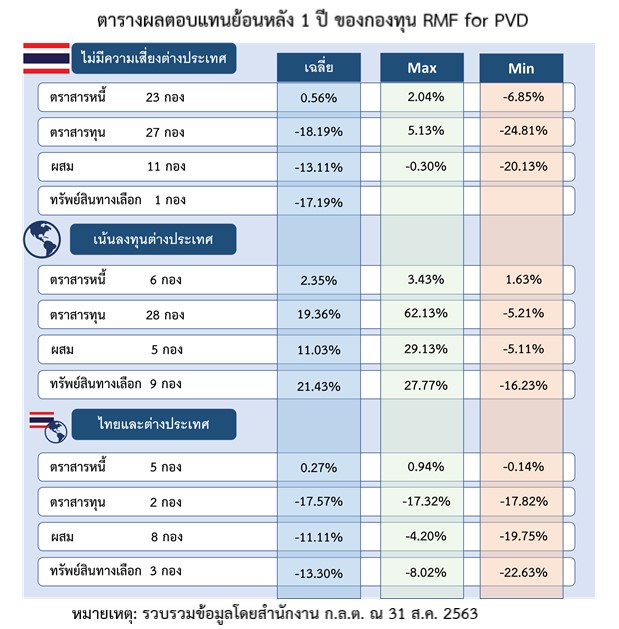

ปัจจุบันมีกองทุน RMF for PVD ให้เพื่อนสมาชิกสามารถเลือกลงทุนได้ทั้งหมด 128 กองทุน จาก บลจ. จำนวน 10 แห่ง โดยแบ่งเป็นกองที่มีนโยบายลงทุนในตราสารทุน (หุ้น) 57 กองทุน ตราสารหนี้ 34 กองทุน แบบผสม 24 กองทุน และลงในทรัพย์สินทางเลือก เช่น ทองคำ และอสังหาริมทรัพย์ 13 กองทุน โดยมีผลตอบแทนย้อนหลังดังนี้

เพื่อนสมาชิกจะเห็นได้ว่าในช่วง 1 ปีที่ผ่านมา ผลตอบแทนจากการลงทุนในกองทุนที่มีนโยบายลงทุนในตราสารทุนและกองทุนที่มีนโยบายลงทุนแบบผสมในประเทศจะติดลบเป็นส่วนมาก ซึ่งเป็นผลมาจากปัจจัยหลักคือ “วิกฤตโควิด” ที่กระทบต่อผู้ประกอบธุรกิจในวงกว้าง ขณะที่การลงทุนในกองทุนที่มีนโยบายลงทุนในตราสารหนี้จะช่วยรักษาเงินลงทุนไว้ได้ แต่ในระยะยาวแล้วจะให้ผลตอบแทนในระดับต่ำ

จะเปรียบเทียบและเลือกกองทุนอย่างไรดี?

จากที่ได้เคยเรียนไว้ว่าเพื่อนสมาชิกควรเลือกลงทุนในสินทรัพย์ตามความเหมาะสมของช่วงอายุ หรือตามความเสี่ยงที่รับได้ หากเลือกประเภทกองทุนที่ต้องการได้แล้ว ขั้นต่อไปคือการเลือกกองทุน RMF for PVD ที่จะลงทุน โดยตัวช่วยตัดสินใจคัดเลือกกองทุนทางหนึ่งคือการเปรียบเทียบผลการดำเนินงานของกองทุนกับดัชนีชี้วัด (benchmark) ของกองทุนประเภทนั้น ๆ เพื่อดูว่ากองทุนนั้นมีผลการดำเนินงานที่ดีกว่า benchmark หรือไม่ โดยหาข้อมูลเหล่านี้ได้จากหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ (fund fact sheet) เช่น กองทุนที่มีนโยบายลงทุนในตราสารทุนที่ท่านสนใจมีผลการดำเนินงานย้อนหลัง 1 ปี -15 % แต่เมื่อเทียบกับ SET TRI ซึ่งเป็น benchmark ที่กำหนดไว้ใน fund fact sheet มีผลตอบแทนย้อนหลัง 1 ปี -19% แสดงว่ากองทุนนั้นมีผลการดำเนินงานดีกว่าดัชนีชี้วัด เพราะมีผลขาดทุนน้อยกว่า

ช่วงเวลาที่ใช้คัดเลือกกองทุน ควรพิจารณาจากผลตอบแทนย้อนหลังในระยะยาว เช่น 3 ปี หรือ 5 ปี เพราะอย่าลืมว่าการลงทุนในสินทรัพย์ที่เติบโตสูง ผลตอบแทนสูง จะมีความเสี่ยงจากความผันผวนของราคาสูงเช่นกัน นอกจากนี้ สำหรับการลงทุนระยะยาว กองทุนที่มีค่าธรรมเนียมสูงอาจส่งผลกระทบต่อเงินที่ท่านจะได้รับเมื่อเทียบกับกองทุนที่มีค่าธรรมเนียมต่ำกว่า ดังนั้น ควรศึกษาข้อมูลให้ดีก่อนตัดสินใจลงทุนในกองทุนที่เก็บค่าธรรมเนียมสูง

สำหรับรายละเอียดการให้บริการเพิ่มเติม สามารถเข้าไปดูได้ที่เว็บไซต์ของแต่ละ บลจ. ซึ่งสำนักงาน ก.ล.ต. ได้รวบรวมข้อมูลติดต่อไว้ตามลิ้งก์นี้ https://www.sec.or.th/th/pages/investors/assetmanagementcompanies-info.aspx

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นความเห็นของผู้เขียน ซึ่งไม่จำเป็นต้องสอดคล้องกับความเห็นของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์

อ่านประกอบ

เมื่อต้องออกจากกองทุน PVD จะรักษาสิทธิประโยชน์ทางภาษีอย่างไร?