โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

Modern Monetary Theory (MMT) ทฤษฎีเศรษฐศาสตร์ “นอกกรอบ” ตั้งอยู่บนสมมุติฐานสำคัญคือ ถ้าประเทศใดพิมพ์เงินได้ไม่จำกัด ก็ไม่ต้องกังวลเรื่องหนี้ต่อจีดีพี เพราะถึงอย่างไรก็พิมพ์เงินใช้คืนได้อยู่แล้ว รัฐบาลควรดำเนินนโยบายคลังเชิงรุก เพิ่มการใช้จ่ายและลดภาษีเพื่อสนับสนุนเศรษฐกิจ ส่วนอัตราดอกเบี้ยควรตรึงไว้ที่ระดับต่ำ แล้วถ้าเงินเฟ้อสูงเกินไป ธนาคารกลางก็ไม่ต้องขึ้นดอกเบี้ย แต่ให้รัฐบาลขึ้นภาษีแทน (อ่านเพิ่มเติม “แจกซะ (MM) ที!” KTAM Focus 18 ส.ค. 2019) แนวคิดสุดโต่งซึ่งเมื่อก่อนเป็นแค่เรื่องเพ้อฝัน ปัจจุบันกลายเป็นจริง! และไม่ได้เกิดขึ้นเฉพาะในตลาดพัฒนาแล้วเท่านั้น แต่ล่าสุดลามมาถึงตลาดเกิดใหม่

ธนาคารกลางอินโดนีเซีย (BI) 7 ก.ค. ประกาศว่าจะซื้อพันธบัตรรัฐบาล 574.4 ล้านล้านรูเปียห์ ในจำนวนนี้มียอดที่รัฐบาลขายให้แบงก์ชาติเท่านั้น (private placements) 397.56 ล้านล้านรูเปียห์ กำหนดดอกเบี้ยต่ำเท่ากับ reverse repo 7 วัน รวมอยู่ด้วย นอกจากนี้ BI เตรียมกว้านซื้อพันธบัตรที่ขายไม่หมด แล้วยังจะคืนดอกเบี้ยให้รัฐบาล แถมร่วมแบกภาระบางส่วนโดยช่วยจ่ายดอกเบี้ยแก่ผู้ถือพันธบัตรรายอื่นๆด้วย

BI ซื้อพันธบัตรตลาดแรกมาสักพักแล้ว แต่ครั้งนี้ล้ำหน้าไปอีกขั้น เพราะกำหนดดอกเบี้ยต่ำติดดินไว้ก่อนเลย การที่แบงก์ชาติพิมพ์เงินออกมาปล่อยกู้โดยตรงแก่รัฐบาล (debt monetization) อาจทำให้นักวิชาการแนวอนุรักษ์นิยมกังวลว่า เงินเฟ้อจะเร่งขึ้นจนคุมไม่อยู่ และสกุลเงินเสี่ยงที่จะอ่อนค่าลงมาก โดยเฉพาะเมื่อนโยบายทำนองนี้ถูกนำมาใช้ในตลาดเกิดใหม่ (emerging markets)

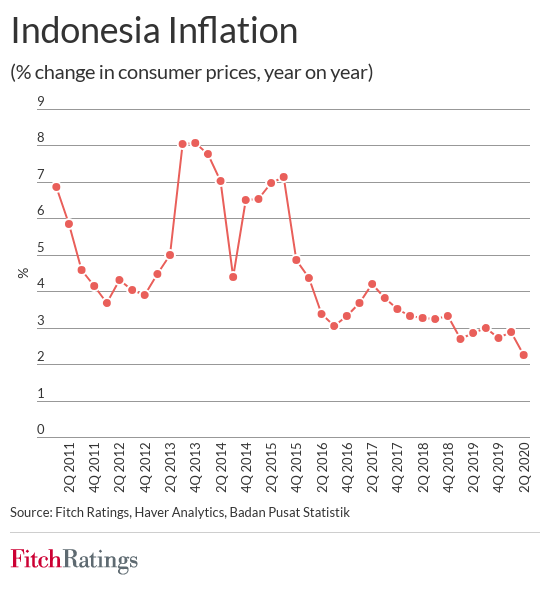

ตลาดมิได้สะท้อนความกังวลเช่นนั้น เงินรูเปียห์ (IDR) แข็งค่า ยีลด์พันธบัตรอินโดฯปรับตัวลงในสัปดาห์ที่แล้ว รายงานข่าวอ้างเพราะมาตรการผ่อนคลายรอบใหม่มิได้ “สุดโต่ง” เท่ากับที่ตลาดคาดไว้ก่อนหน้านี้ว่า BI อาจซื้อพันธบัตรแบบไร้ดอกเบี้ย ทั้งที่การรับดอกเบี้ยมาแล้วคืนกลับไปให้รัฐบาลมันก็คล้ายกัน! สถาบันจัดอันดับความน่าเชื่อถือก็ดูสบายใจ Fitch Ratings ให้ความเห็น “แม้มีความเสี่ยงในระยะกลาง แต่มาตรการล่าสุดของ BI ก็ไม่น่าจะเร่งเงินเฟ้อขึ้นในปีนี้” และ “ความน่าเชื่อถือของผู้กำหนดนโยบายอินโดฯ ดีขึ้นตลอดหลายปีที่ผ่านมา ช่วยลดความเสี่ยงจากนโยบายใหม่”

เรามองโลกการเงินในเชิงเปรียบเทียบ จะตีความว่าอะไรสูงหรือต่ำ มากหรือน้อย ต้องเทียบกับอีกสิ่งหนึ่งหรือค่ามาตรฐานบางอย่างเสมอ หากตั้งสมมุติฐานว่า สหรัฐ คือ benchmark ในหลากแง่หลายมุม เช่นจะหา yield spreads ของตราสารหนี้ก็ต้องเทียบกับพันธบัตรสหรัฐ ขณะ USD เปรียบเสมือนสเกล 0 วัดค่าเงินทั่วโลกว่าอ่อนหรือแข็ง เป็นต้น ปัจจุบันสหรัฐเป็นเสือลำบาก โควิดระบาดหนักกว่าใคร จนเฟดต้องลดดอกเบี้ยเหลือ 0% พิมพ์เงินกระหน่ำเข้าซื้อพันธบัตรและหุ้นกู้ปริมาณมากเป็นประวัติการณ์ รัฐบาลทรัมป์จัดงบขาดดุลมหาศาล ลดภาษี เพิ่มการใช้จ่าย ระดมปล่อยสินเชื่ออุดหนุนธุรกิจ แจกเงินประชาชนรอบแล้วรอบเล่า สภาวะดังกล่าวเปิดทางให้ประเทศอื่นๆสร้างสรรค์นโยบายการเงินการคลังเชิงรุกมากขึ้นได้อีกเยอะ ตัวอย่างชัดเจนเช่น อินโดนีเซีย แม้อยู่ในตลาดเกิดใหม่ซึ่งแต่ก่อนอย่าได้คิดฝันว่าจะทำแบบนี้ แต่นี่คือยุค new normal เราเลยได้เห็นแบงก์ชาติ emerging markets จับมือรัฐบาลดำเนินนโยบายสุดล้ำออกแนว MMT เพื่อเร่งการฟื้นตัวของเศรษฐกิจขนาดใหญ่สุดแห่งเอเชียตะวันออกเฉียงใต้

เรื่องนี้เข้าสูตร “นโยบายกระตุ้นขนาดใหญ่หลังผ่านจุดต่ำสุดของวิกฤต” ซึ่งเคยนำหน้าการฟื้นตัวแรงๆของตลาดหุ้นหลายแห่งมาแล้ว คราวนี้คงถึงทีของ “อาเซียน” โดยกองทุนหุ้นที่เน้นภูมิภาคดังกล่าว อาทิ KT-ASEAN ลงทุนในหน่วยของ JPMorgan ASEAN Equity (กองทุนหลัก) ซึ่งได้รับการจัดอันดับจาก Morningstar 5 ดาว Gold Analyst Rating (31 พ.ค. 63) และ KT-CLMVT เน้นหุ้นในกลุ่มประเทศลุ่มแม่น้ำโขงโดย ณ สิ้นเดือน พ.ค. ลงทุนในเวียดนาม 61.91% ส่วนที่เหลือเป็นหุ้นไทยและสภาพคล่อง

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน

อ่านประกอบ