SCBAM Market Insight : รายงานภาวะตลาด ประจำวันที่ 1-5 มิ.ย.2563

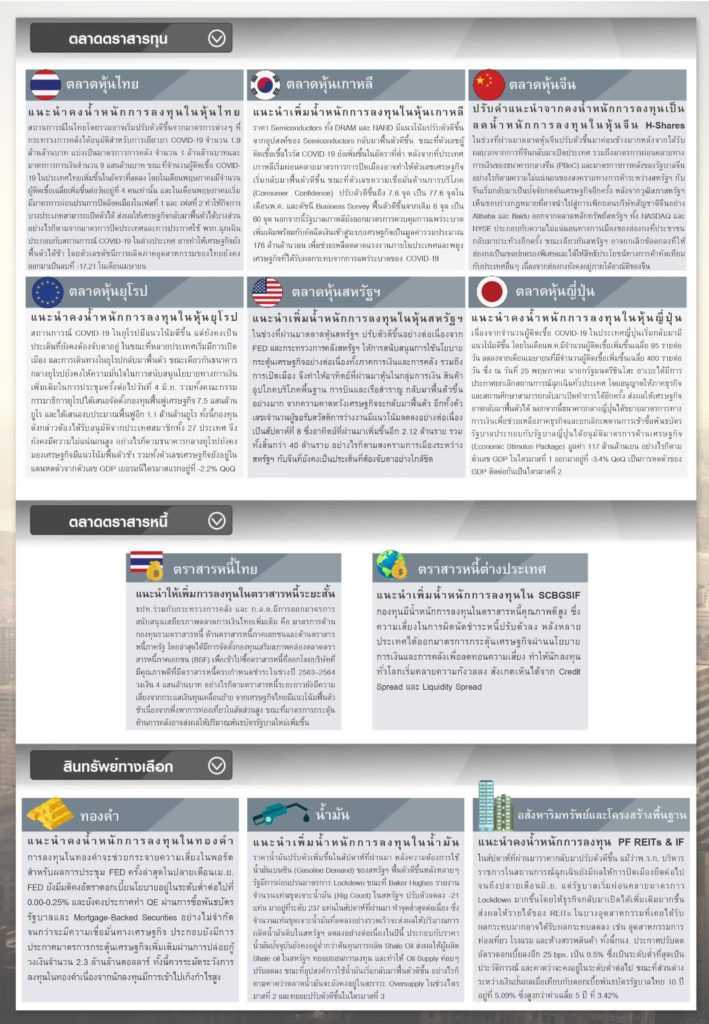

ในสัปดาห์ที่ผ่านมาตลาดหุ้นส่วนใหญ่ปรับตัวดีขึ้น หลังจากหลายประเทศเริ่มดำเนินการผ่อนปรนมาตรการ Lockdown และมีแผนการที่จะกลับมาเปิดประเทศอีกครั้ง อย่างไรก็ตามความเสี่ยงจากความตึงเครียดระหว่างสหรัฐฯ กับจีนยังคงเป็นปัจจัยกดดันตลาดหุ้นในระยะข้างหน้า เนื่องจากในวันที่ 22 พ.ค. ที่ผ่านมากระทรวงพาณิชย์สหรัฐฯ ได้ขึ้นบัญชีดำ (Trade Blacklist) กับองค์กรและบริษัทจีน 33 แห่ง ซึ่งส่วนใหญ่เกี่ยวข้องกับเทคโนโลยี AI และระบบจดจำใบหน้า

ความตึงเครียดระหว่างสหรัฐฯ กับจีนเพิ่มขึ้นอย่างต่อเนื่อง โดยรัฐบาลสหรัฐฯ กำลังพิจารณามาตรการในการลงโทษจีน เพื่อต่อต้านร่างกฎหมายความมั่นคงแห่งชาติฮ่องกงที่รัฐบาลจีนได้นำเสนอให้สภาประชาชนแห่งชาติจีน (NPC) ซึ่งขณะนี้ปธน. Donald Trump กำลังจะพิจารณาเพิกถอนสิทธิพิเศษทางการค้าของฮ่องกง (Special Status) จะส่งผลให้อัตราภาษีนำเข้าและการจำกัดการส่งออกสินค้าบางอย่างที่สหรัฐฯ ดำเนินการกับจีนถูกบังคับใช้ในฮ่องกงด้วย

ญี่ปุ่นประกาศยกเลิกสถานการณ์ฉุกเฉินครบทั่วประเทศ โดยญี่ปุ่นทยอยประกาศยกเลิกสถานการณ์ฉุกเฉินทีละเขต ตั้งแต่วันที่ 14 พ.ค. ซึ่งญี่ปุ่นได้พ้นสภาวะสภานการณ์ฉุกเฉินก่อนเป้าหมายที่ตั้งไว้คือ วันที่ 31 พ.ค การผ่อนคลายครั้งนี้อาจทำให้ตัวเลขเศรษฐกิจของญี่ปุ่นเริ่มกลับมาฟื้นตัวดีขึ้น

ธนาคารกลางญี่ปุ่น (BoJ) ออกนโยบายการเงินผ่อนคลายเพิ่มเติมนอกรอบการประชุม โดยในวันที่ 22 พ.ค. ที่ผ่านมาธนาคารกลางญี่ปุ่นโดยออกโครงการเงินกู้ใหม่ (Fund-provisioning Program) มูลค่าประมาณ 30 ล้านล้านเยน เพื่อหนุนสภาพคล่องของธุรกิจขนาดกลางและย่อม (SMEs) นอกจากนี้รัฐบาลอาจออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมอีก 117 ล้านล้านเยน ซึ่งคาดว่าจะผ่านสภาในวันที่ 12 มิ.ย.นี้

คณะกรรมาธิการยุโรป (European Commission) เสนอมาตรการเพิ่มเติมเพื่อลดทอนผลกระทบจาก COVID-19 โดยทางคณะกรรมาธิการยุโรปเสนอจัดตั้งกองทุนฟื้นฟูเศรษฐกิจมูลค่า 7.50 หมื่นล้านยูโร โดยแบ่งเป็นเงินอุดหนุนที่มูลค่า 5 หมื่นล้านยูโรและอีก 2.50 หมื่นล้านยูโรในรูปของเงินกู้ดอกเบี้ยต่ำ (Low-interest อย่างไรก็ตามกองทุนดังกล่าวยังต้องได้รับความเห็นชอบจากประเทศสมาชิก EU ทั้ง 27 ประเทศในการประชุม European Council Summit วันที่ 18-19 มิ.ย. ก่อนที่จะมีผลบังคับใช้

สต๊อกน้ำมันดิบสหรัฐฯ ลดลงต่อเนื่องเป็นสัปดาห์ที่สอง สะท้อนปัญหาอุปทานล้นตลาดเริ่มบรรเทาลง จากทั้งด้าน อุปสงค์และอุปทาน โดยในด้านอุปทาน รายงานจำนวนแท่นขุดเจาะน้ำมัน (Rig count) ในสหรัฐฯ ปรับตัวลดลง -21 แท่นมาอยู่ที่ระดับ 237 แท่นในสัปดาห์ที่ผ่านมา ทำจุดต่ำสุดต่อเนื่อง ซึ่งจำนวนแท่นขุดเจาะน้ำมันที่ลดลงอย่างรวดเร็วจะส่งผลให้ปริมาณการผลิตน้ำมันดิบในสหรัฐฯ ลดลงอย่างต่อเนื่องในปีนี้ ขณะที่ด้านอุปสงค์อยู่ในแนวโน้มฟื้นตัว จากอุปสงค์ Gasolineของสหรัฐฯ ที่เพิ่มขึ้น ตามการทยอยผ่อนคลายมาตรการ Lockdown

จับตาการประชุม OPEC ณ วันที่ 9 มิ.ย. ซึ่งซาอุฯ ประกาศจะปรับลดกำลังการผลิตน้ำมันดิบลงอีก 1 ล้านบาร์เรลต่อวัน ในเดือน มิ.ย. 2563 มาอยู่ที่ระดับ 7.5 ล้านบาร์เรลต่อวัน โดยจะทำให้ซาอุฯปรับลดกำลังการผลิตทั้งหมด 4.8 ล้านบาร์เรลต่อวัน อีกทั้งสหรัฐอาหรับเอมิเรทส์และคูเวตจะร่วมกันปรับลดกำลังการผลิตอีก 1.8 แสนบาร์เรลต่อวัน ขณะที่รัสเซียยังมีความไม่แน่นอนเรื่องการลดกำลังการผลิตน้ำมันดิบเพิ่มเติม

กลยุทธ์การลงทุน

“เพิ่มน้ำหนักการลงทุน” กองทุนเปิดไทยพาณิชย์หุ้นยูเอส (SCBS&P500)

“ลดน้ำหนักการลงทุน” กองทุนเปิดไทยพาณิชย์ หุ้นจีนเอแชร์ (SCBCHA)

“ลดน้ำหนักการลงทุน” กองทุนเปิดไทยพาณิชย์ โกลบอลอินฟราสตรัคเจอร์ อิควิตี้ (SCBGIF)