HoonSmart.com>>ข่าวลือเป็นจริง ! บริษัท กรุงเทพดุสิตเวชการ (BDMS) ประกาศตั้งโต๊ะรับซื้อหลักทรัพย์ทั้งหมดของบริษัท โรงพยาบาลบำรุงราษฎร์ (BH) คาดว่าจะต้องใช้เงินถึง 85,612 ล้านบาท หรือสูงกว่านั้น เพื่อแลกกับการกินรวบธุรกิจโรงพยาบาล ส่วนแบ่งการตลาดอันดับ 1 เพิ่มพอร์ตลูกค้าต่างประเทศและนำดิจิทัลเข้ามาช่วยเพิ่มความสามารถในการแข่งขันและความแข็งแกร่งของกำไรในระยะยาว

หากดีลนี้สำเร็จ จะส่งผลดีต่อบริษัท กรุงเทพดุสิตเวชการ อย่างชัดเจน แต่คงไม่จบลงง่ายๆ

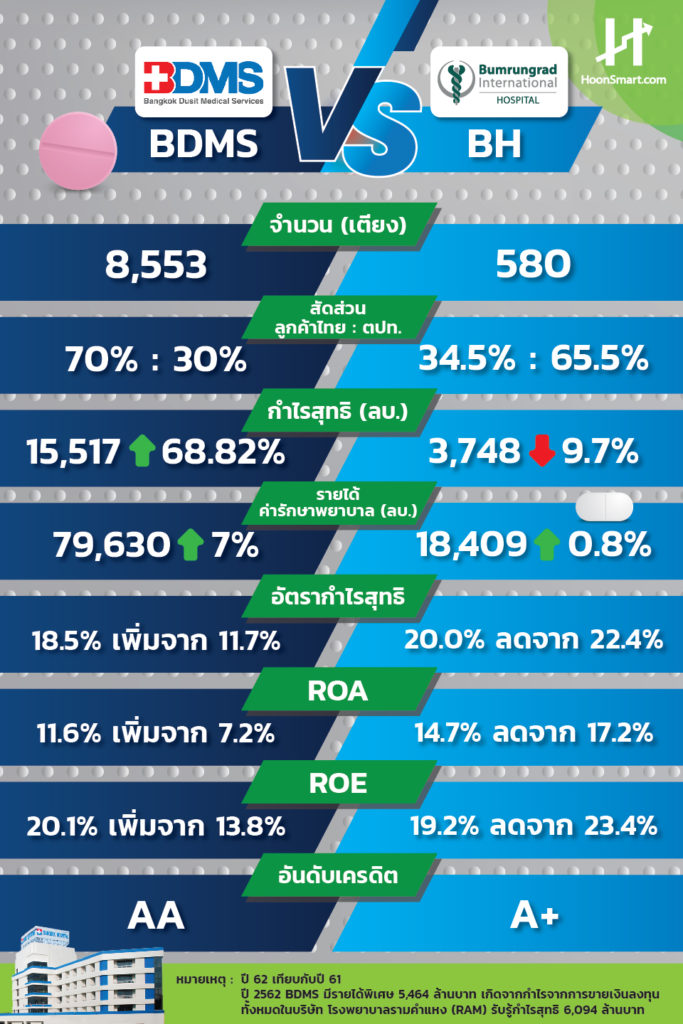

ปัจจุบัน BDMS มีกำไรสูงสุดในกลุ่มการแพทย์ เป็นผู้ประกอบการโรงพยาบาลเอกชนรายใหญ่ที่มีชื่อเสียงในภูมิภาคเอเชียแปซิฟิก และติดอันดับ 1 ใน 5 กลุ่มโรงพยาบาลเอกชนชั้นนำของโลก ด้วยมูลค่าหลักทรัพย์ตามราคาตลาด(มาร์เก็ตแคป) สูงกว่า 3 แสนล้านบาท มีจำนวนโรงพยาบาลเครือข่ายเกือบ 50 แห่งครอบคลุมทั้งในไทยและกัมพูชา เมื่อสิ้นปี 2561 มีจำนวนเตียงที่จัดให้บริการผู้ป่วย 8,011 เตียง จากโรงพยาบาลเครือข่าย 46 แห่ง ในปี 2562 ได้เปิดโรงพยาบาลกรุงเทพเชียงราย จำนวน 80 เตียง โรงพยาบาลกรุงเทพอินเตอร์เนชั่นแนล 172 เตียง และเปิดบริการ BDMS Wellness Resort Bangkoko รีสอร์ทเพื่อสุขภาพระดับสากล ห้องพักกว่า 290 ห้อง และห้องอาหารที่รองรับกระแสคนรักสุขภาพ

ส่วนบริษัท โรงพยาบาลบำรุงราษฎร์ ก็มีความยิ่งใหญ่ไม่แพ้กัน เป็นหนึ่งในผู้นำผู้ให้บริการทางการแพทย์ในประเทศไทยและในภูมิภาคเอเชียตะวันออกเฉียงใต้ที่ให้บริการอย่างครบวงจร มีจำนวนเตียง 580 เตียง และมีความสามารถรองรับผู้ป่วยนอกมากกว่า 5,500 คนต่อวัน ในแต่ละปีมีผู้ป่วยกว่า 1.1 ล้านราย โดยเป็นผู้ป่วยชาวต่างประเทศกว่า 629,000 ราย ซึ่งรวมถึงชาวต่างประเทศที่พํานักอยู่ในประเทศไทย และประเทศใกล้เคียงจากกว่า 190 ประเทศทั่วโลก ทำให้มีสัดส่วนลูกค้าต่างชาติถึง 65.5% % และคนไทยประมาณ 34.5% ส่วนบริษัท กรุงเทพดุสิตเวชการ มีลูกค้าไทยถึง 70%

ที่ผ่านมามีข่าวแพร่สะพัดว่า BDMS ที่ถือหุ้นอยู่ในบริษัท BH สัดส่วน 24.99% จำนวน 182.5 ล้านหุ้นแล้ว ต้องการซื้อกิจการบริษัท โรงพยาบาลบำรุงราษฎร์ จึงเป็นที่มาของบอร์ดวันที่ 26 ก.พ.2536 มีมติให้ซื้อหุ้นสามัญทั้งหมด 74.8% หุ้นบุริมสิทธิ 1.2 ล้านหุ้น ในราคาหุ้นละ 125 บาท และหุ้นกู้แปลงสภาพทั้งหมด รวมมูลค่าทั้งสิ้น 85,612 ล้านบาท ทั้งนี้ราคาเสนอซื้อ อาจถูกปรับขึ้นได้ไม่เกิน 20% ของราคาเสนอซื้อในช่วง 85,612-102,735 ล้านบาท บริษัทจะพิจารณาจากความเหมาะสมของภาวะตลาดหลักทรัพย์และราคาซื้อขายหุ้น BH ในขณะนั้น

BDMS ให้เหตุผลในการซื้อหุ้นทั้งหมดของ BH ว่า เป็นไปตามนโยบายที่มุ่งเน้นการลงทุนในธุรกิจด้านการแพทย์ ซึ่งประเทศไทยมีข้อได้เปรียบทางการแข่งขันในการให้บริการ เป็นที่ยอมรับในระดับโลก และมีค่ารักษาพยาบาลไม่สูง ประเทศไทยและภูมิภาคกำลังเข้าสู่สังคมผู้สูงอายุ และการเพิ่มขึ้นของรายได่ต่อหัวของประชากร ขณะที่ BH เป็นกิจการที่ดี และมีศักยภาพในการสร้างผลตอบแทนที่ดีในระยะยาว เป็นโรงพยาบาลที่มีชื่อเสียง มีความสามาถในการรักษาโรคที่มีความซับซ้อนสูง มีบุคคลากรทางการแพทย์ที่มีความชำนาญ และเป็นที่รู้จักของคนไข้ชาวไทยและต่างชาติ โดยเฉพาะประเทศในกลุ่มตะวันออกกลางและกลุ่มประเทศเอเชียแปซิฟิก

อย่างไรก็ตาม บริษัท โรงพยาบาลบำรุงราษฎร์ โดย “ลินดา ลีสหะปัญญา” กรรมการผู้จัดการ ได้ลงนามในหนังสือชี้แจงตลาดหลักทรัพย์ว่า ทางผู้บริหารไม่คาดคิดและไม่เคยทราบเรื่องการทำคำเสนอซื้อโดยสมัครใจมาก่อน เนื่องจากในอดีต BH และ BDMS ต่างดำเนินธุรกิจอย่างอิสระต่อกัน และปราศจากการประสานความร่วมมือทางธุรกิจใดๆ นอกจากนี้ทั้งสองกลุ่มดำเนินธุรกิจที่แข่งขันกันและต่างก็เป็นผู้นำในธุรกิจด้านการแพทย์ โดยเฉพาะในด้านท่องเที่ยวการแพทย์ (Medical Tourism) และการบริการทางการแพทย์ตติยภูมิให้กับกลุ่มลูกค้าระดับกลางถึงระดับสูง

BH เล็งเห็นถึงความสำคัญที่ผู้บริโภคพึงได้รับการบริการทางการแพทย์ตติยภูมิ ภายใต้การแข่งขันอย่างเป็นธรรม ดังนั้นจึงขอเข้าเรียนปรึกษาและให้ความร่วมมือกับคณะกรรมการการแข่งขันทางการค้า(กขค.) เพื่อชี้แจงถึงสภาพการแข่งขันในธุรกิจด้านการแพทย์ในปัจจุบันและขอความชัดเจนในเชิงนโยบายเกี่ยวกับการทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของ BDMS ขอแนะนำผู้ถือหุ้นติดตามข้อมูลอย่างใกล้ชิดและระมัดระวัง

ทางด้านนักวิเคราะห์บล.หยวนต้า (ประเทศไทย) มีมุมมองบวก หากดีลสำเร็จ จะทำให้ BDMS กินรวบธุรกิจโรงพยาบาลส่วนแบ่งตลาดเป็นอันดับ 1 แต่ต้องใช้เงินสูงถึง 85,612 ล้านบาท มีภาระเงินกู้หรืออาจต้องเพิ่มทุน แต่ราคาหุ้น BH ที่เสนอซื้อ 125 บาท คิดเป็น P/E เพียง 23.5 เท่า มองว่าถูกเกินไปเมื่อเปรียบเทียบกับ P/E เฉลี่ยย้อนหลังของกลุ่มโรงพยาบาล 5 ปี เฉลี่ย 30 เท่า

” BDMS ซื้อหุ้น BH ได้ถูกมาก จึงมีโอกาสที่จะเสนอหุ้นทั้งหมดไม่สำเร็จ คำแนะนำเก็งกำไรหุ้น BH ราคาไม่เกิน 125 บาท ส่วน BDMS ราคาอาจไม่ตอบสนองเชิงบวกมากนัก คงมูลค่าพื้นฐานที่ 25.50 บาท”บล.หยวนต้าระบุฯ

บริษัท กรุงเทพดุสิตเวชการยังมีจุดเด่น ความต่างจากหุ้นโรงพยาบาลทั่วไป ตรงที่มีพอร์ตลงทุน ส่งผลให้กำไรโดดเด่น เช่นเดียวกับผลงานปี 2562

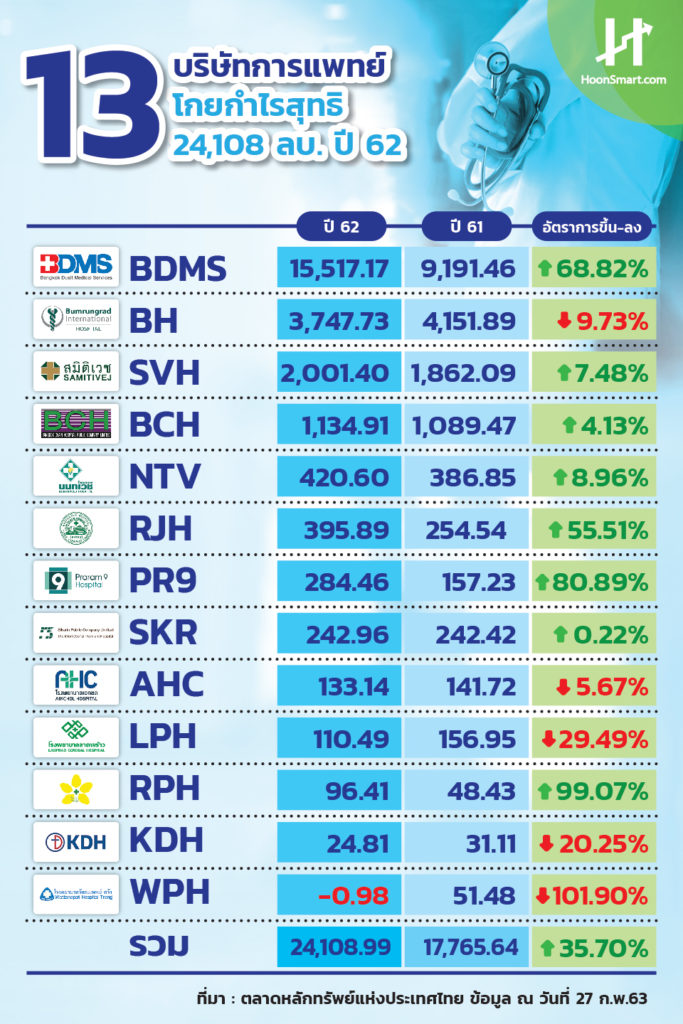

BDMS มีกำไรสุทธิสูงมาก 15,517 ล้านบาท พุ่งขึ้น 68.82% จากที่มีกำไรสุทธิ 9,191 ล้านบาทในปี 2561 เนื่องจากมีรายได้พิเศษ 5,464 ล้านบาท ส่วนใหญ่เกิดจากการขายหุ้นบริษัท โรงพยาบาลรามคำแหง (RAM ) รับรู้กำไรสุทธิ 6,094 ล้านบาท ขณะที่ปี 2561 ยังมีค่าใช้จ่ายพิเศษ 945 ล้านบาท ทำให้อัตราส่วนทางการเงินในปี 2562 ดีขึ้นผิดปกติ ทั้ง อัตรากำไรสุทธิเพิ่มขึ้นเป็น 18.5% อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น (ROE) กระโดดขึ้นจากไม่ถึง 14% เป็นมากกว่า 20% เช่นเดียวกับอัตราผลตอบแทนจากทรัพย์สิน (ROA) ขึ้นพรวดจาก 7.2% เป็น 11.6%

แต่หากเปรียบเทียบกับ BH ที่มีกำไรสุทธิ 3,748 ล้านบาทในปี 2562 ลดลง 9.7% แต่อัตราส่วนทางการเงินโดยรวมดีกว่า เช่น อัตรากำไรสุทธิ 20% ส่วนหนึ่งมาจากจับกลุ่มลูกค้าระดับบน และยังปรับเปลี่ยนระบบเทคโนโลยีสารสนเทศสู่การเป็นโรงพยาบาลดิจิทัลอย่างสมบูรณ์ หรือ Smart Hospital ระหว่างการเปลี่ยนถ่ายมีการนำนวัตกรรมเทคโนโลยีขั้นสูงเข้ามาช่วยในระบบการให้บริการสุขภาพเช่น การนําระบบ IT TrakCare เข้ามาใช้ในการจัดการข้อมูลผู้ป่วยตลอดจนการนําหุ่นยนต์ เพื่อมาช่วยศัลยแพทย์ในการผ่าตัด เพื่อให้ผลการรักษาอออกมาอย่างดีที่สุด เช่น Da Vinci Robot

กำไรที่ลดลงของ BH ใกล้เคียงกับประมาณการของเราที่ 3,800 ล้านบาท บล.เคจีไอ (ประเทศไทย)แนะนำถือ BH ราคาเป้าหมาย 150 บาท เพราะยังคงเป็นห่วงเกี่ยวกับแนวโน้มการเติบโตที่จำกัดของรายได้ในอีกสองสามปีข้างหน้าและผลกระทบด้านลบจากการระบาดของ COVID-19

สำหรับผลการดำเนินงานรวมของกลุ่มการแพทย์ ที่มีบริษัททั้งหมด 23 แห่ง จนถึง วันที่ 27 ก.พ.2563 ประกาศตัวเลขออกมาแล้ว 13 บริษัท มีกำไรรวมทั้งสิ้น 24,108 ล้านบาทในปี 2563 เติบโต 35.70% จากปี 2561 ที่มีกำไรสุทธิ 17,765 ล้านบาท ส่วนใหญ่ดีขึ้น และแม้ว่า บริษัท โรงพยาบาลวัฒนแพทย์ ตรัง (WPH) มีผลขาดทุนเกือบ 1 ล้านบาท แต่ก็ดีขึ้นจากงวด 9 เดือน ขาดทุนกว่า 2 ล้านบาท โดยรวมถือว่าธุรกิจการแพทย์ยังมีอนาคตที่สดใส จูงใจให้บริษัทขนาดใหญ่ขยายการลงทุนรวมถึงการซื้อกิจการไม่หยุด

อ่านข่าว

BH ยันไม่คาดคิด BDMS ยื่นเทนเดอร์ฯ เล็งปรึกษาคกก.แข่งขันทางการค้า