โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

กนง. ลดดอกเบี้ย 25 bps เหลือ 1% เมื่อ 5 ก.พ. “คิกออฟ” นโยบายการเงินยุคใหม่ เพราะมันไม่เคยต่ำขนาดนี้ ผมยืนยันตั้งแต่ปีที่แล้วว่า ดอกเบี้ยไทยไม่น่าถึง 1% แปลว่าหากสถานการณ์เป็นใจ ดอกเบี้ยอาจลงได้อีก 1-2 ครั้งจากระดับปัจจุบัน ถ้าลดเหลือ 0.5% เลยก็ดี เพราะจะทำให้ “ดอกเบี้ยแท้จริง” (หักเงินเฟ้อแล้ว) ลงไปติดลบ กระตุ้นเศรษฐกิจได้ดียิ่งขึ้น

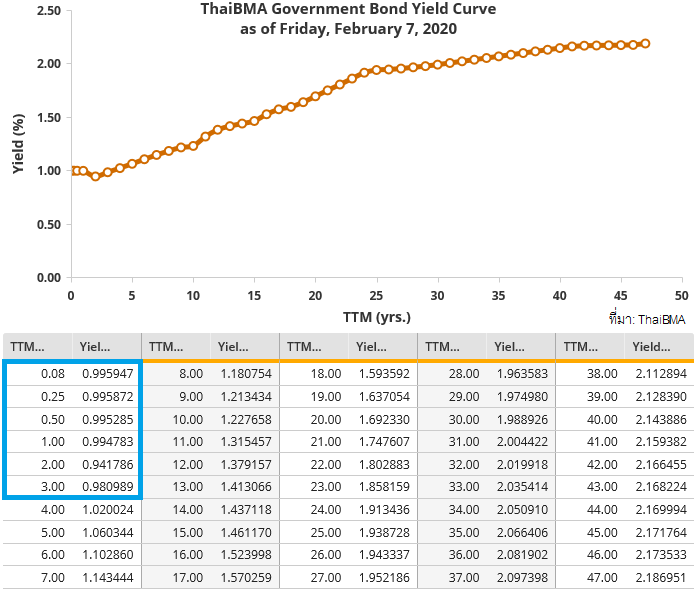

พันธบัตรไทย ยีลด์ปรับตัวลงรับการตัดสินใจครั้งประวัติศาสตร์ ตลาดเริ่มเห็นความเป็นไปได้ว่า พุธที่ผ่านมาอาจไม่ใช่การลดครั้งสุดท้าย ดูได้จากยีลด์ตั้งแต่ 3 ปีลงมา ต่ำกว่า 1% เป็นที่เรียบร้อย

ตราสารหนี้ไทยยังน่าลงทุนอีกหรือ? แม้ระยะต่อไปมีโอกาสเซอร์ไพรส์ “ยีลด์ต่ำแล้วยังลงต่อ” แต่ช่วงนี้คงผันผวน เนื่องจากนักลงทุนยังไม่คุ้นกับ อัตราผลตอบแทนที่ต่ำเป็นประวัติการณ์ แถมข่าวบวกเชิง sentiment อาจเข้ามาหนุนยีลด์ดีดเด้งได้ในระยะสั้น อาทิ มติศาลรัฐธรรมนูญเปิดทางร่างฯงบประมาณเดินหน้า รัฐบาลลดภาษีและจัดแพคเกจกระตุ้น ตลอดจนสถานการณ์ไวรัสโคโรนารายวัน ซึ่งอาจพลิกผันไปในทางที่ดีขึ้น ฯลฯ …เมื่อผลตอบแทนส่วนรายได้ประจำ (income) ซึ่งมาจากคูปองหรือยีลด์ต่ำกว่าเดิม สวนทางกับความผันผวนจากปัจจัยเสี่ยงอัตราดอกเบี้ย (interest rate risk) ที่สูงขึ้น ดังนั้น “ความคุ้มค่า” ของการลงทุนตราสารหนี้ไทย จึงเหลือน้อยลงกว่าในอดีต… แล้วจะทำอย่างไรดี?

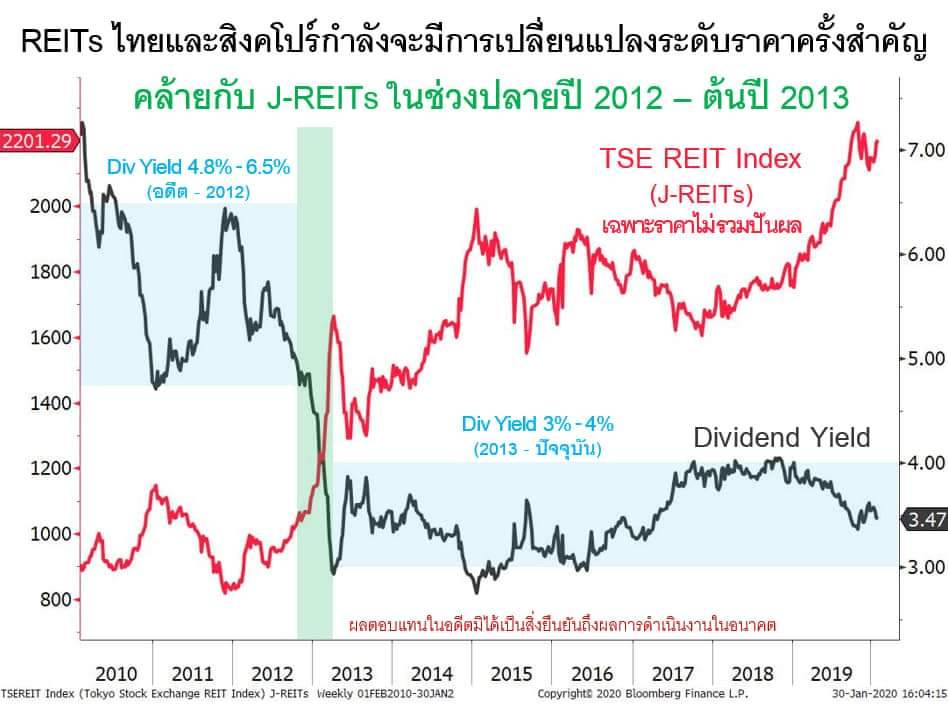

บทเรียนจากญี่ปุ่น ดอกเบี้ยและยีลด์พันธบัตร “ลดระดับ” หนุน J-REITs “ยกระดับ”

J-REITs (REITs ที่ซื้อขายในตลาดโตเกียว) “ยกระดับ” ครั้งสำคัญ เมื่อยีลด์พันธบัตรญี่ปุ่นอายุ 10 ปี ร่วงลง 60 bps จาก 1.05% มี.ค. 2012 ลงมาต่ำสุด 0.45% เม.ย. 2013 ยีลด์ปันผล (dividend yield) ของ J-REITs ซึ่งเคยแกว่งตัวในช่วง 4.8%-6.5% ลงไปเคลื่อนไหวในกรอบใหม่ 3%-4% หนุนดัชนี TSE REIT Index (J-REITs) พุ่งทะยานขึ้นราว 80% ในช่วงเวลานั้น

Dividend yield ของ REITs ในไทย (รวมถึงตลาดเพื่อนบ้านคือสิงคโปร์) ปัจจุบันเฉลี่ยอยู่แถวๆ 5% ใกล้เคียงกับ J-REITs เมื่อ 8 ปีที่แล้ว ขณะยีลด์พันธบัตรไทยอายุ 10 ปี ล่าสุดอยู่ที่ 1.23% (7 ก.พ.) ยังสูงกว่ายีลด์พันธบัตรญี่ปุ่นเวลานั้น

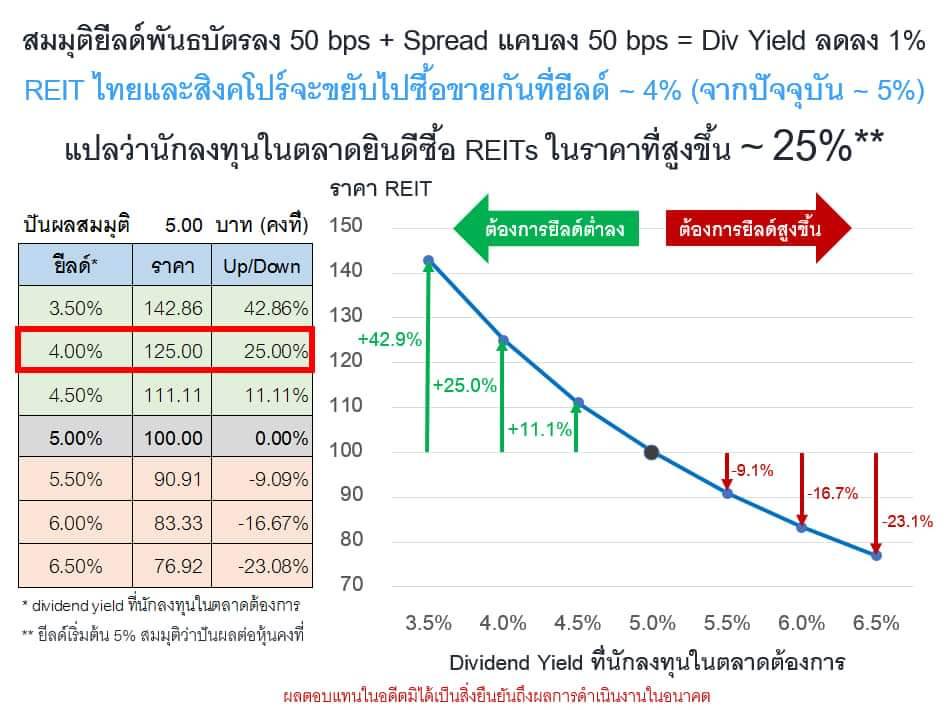

เศรษฐกิจไทยและอาเซียน กำลังเผชิญความเสี่ยงขาลง เพราะสถานการณ์ไวรัสโคโรนา กระทบการท่องเที่ยวซึ่งเป็นตัวขับเคลื่อนที่สำคัญมากต่อการเติบโตของภูมิภาค กดดันให้ธนาคารกลางลดดอกเบี้ย ยีลด์พันธบัตรปรับตัวลง และบางกรณีอาจต่ำลงได้อีกราว 50 bps นอกจากนี้ ปัจจัยเชิงโครงสร้างระยะยาว ส่งเสริมพฤติกรรมแสวงหายีลด์ หนุนความต้องการลงทุนอสังหาฯ น่าจะบีบ yield spread ของ REITs (ยีลด์ปันผล – ยีลด์พันธบัตร) ให้แคบลงอีกราว 50 bps จึงมีความเป็นไปได้ไม่น้อยที่ dividend yield ของ REITs ไทย (และสิงคโปร์) อาจขยับลงไปอยู่แถว 4% ในไม่ช้า นั่นหมายความว่า ราคามีโอกาส “ยกระดับ” ขึ้นไปกว่า 20% จากปัจจุบัน!!! คล้ายกับที่เคยเกิดขึ้นในญี่ปุ่นช่วงปลายปี 2012 – ต้นปี 2013

KT-PIF-A, KT-PIF-D และ KT-PROPERTY คือกองทุนรวมของ KTAM ที่ตอบโจทย์การลงทุนในอสังหาริมทรัพย์ ปัจจุบัน KT-PIF-A, KT-PIF-D เน้นลงทุน REITs, Property Funds, Infrastructure Funds ในไทยและสิงคโปร์เป็นหลัก ส่วน KT-PROPERTY มีนโยบายลงทุนใน master fund ต่างประเทศที่เน้น REITs รวมถึงหุ้นอสังหาฯในตลาดพัฒนาแล้วทั่วโลก

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน