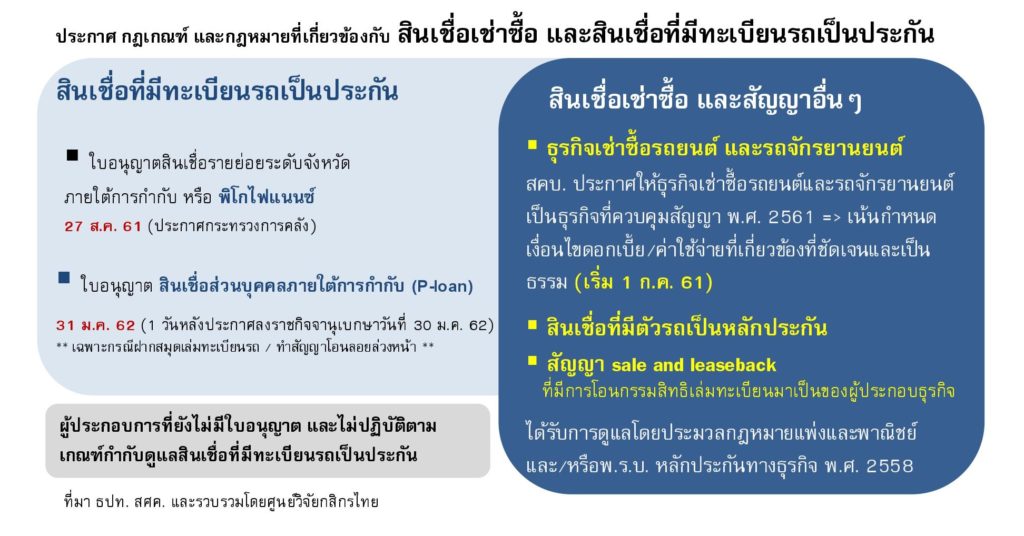

จากประกาศกระทรวงการคลังเรื่อง กิจการที่ต้องขออนุญาตตามข้อ 5 แห่งประกาศของคณะปฏิวัติ ฉบับที่ 58 (เรื่อง สินเชื่อส่วนบุคคลภายใต้การกำกับ) (ฉบับที่ 3) ซึ่งจะมีผลทำให้ธุรกิจ “สินเชื่อที่มีทะเบียนรถเป็นประกัน” เป็นกิจการที่ต้องขออนุญาตภายใต้ใบอนุญาตสินเชื่อส่วนบุคคลภายใต้การกำกับ ของธปท.

ศูนย์วิจัยกสิกรไทย มองว่า การออกแนวทางการกำกับดูแล “สินเชื่อที่มีทะเบียนรถเป็นประกัน” สะท้อนให้เห็นถึงการเล็งเห็นความสำคัญ และความจำเป็นในการเข้ามากำกับดูแลผู้ให้บริการสินเชื่อดังกล่าว ซึ่งปัจจุบันมีจำนวนกว่า 1,000 รายทั่วประเทศ วงเงินสินเชื่อรวมกันกว่า 2 แสนล้านบาท ตลอดจนเพื่อสร้างความเป็นธรรมแก่ประชาชนที่ใช้บริการสินเชื่อประเภทนี้ ที่มีจำนวนมากถึง 3 ล้านราย ซึ่งส่วนใหญ่เชื่อว่าเป็นประชาชนระดับฐานราก หรือกลุ่มที่ไม่มีรายได้ประจำแต่มีหลักประกัน

หลังจากที่สินเชื่อที่มีทะเบียนรถเป็นประกันมีอัตราการเติบโตในระดับสูงอย่างต่อเนื่อง พร้อมๆ กับกรณีร้องเรียนการเอาเปรียบผู้บริโภค โดยเฉพาะประเด็นด้านการเรียกเก็บอัตราดอกเบี้ยที่สูงกว่า 50-100%

ธปท. จะเข้ามากำกับดูแลธุรกิจสินเชื่อที่มีทะเบียนรถเป็นประกันในส่วนที่ดำเนินการภายใต้ใบอนุญาตสินเชื่อส่วนบุคคลภายใต้การกำกับ ซึ่งจะเป็นในส่วนของผู้ประกอบการรายใหญ่ มีทุนจดทะเบียนที่ชำระแล้วไม่ต่ำกว่า 50 ล้านบาท ไม่มีการกำหนดเพดานวงเงินสินเชื่อโดยจะขึ้นอยู่กับมูลค่าของรถที่ลูกค้านำทะเบียนมาเป็นประกันและสภาพคล่องในการจำหน่ายรถ สามารถให้บริการทั่วประเทศ แต่จะกำหนดอัตราดอกเบี้ยไว้ที่ไม่เกิน 28% ต่อปี

ดังนั้นหากพิจารณาเจาะลงไปเฉพาะตลาดสินเชื่อรายย่อยที่มีความเกี่ยวข้องกับรถ และทะเบียนรถ ศูนย์วิจัยกสิกรไทย มองว่า แนวทางการกำกับดูแลสินเชื่อที่มีทะเบียนรถเป็นประกันภายใต้การดูแลของธปท.นี้ จะเข้ามาเป็นอีกหนึ่งกลไกหนึ่งที่ช่วยเติมเต็มให้กระบวนการการกำกับดูแลธุรกิจสินเชื่อที่เกี่ยวข้องกับรถมีความสมบูรณ์มากขึ้น (ทั้งในส่วนของสินเชื่อเช่าซื้อ ซึ่งกรรมสิทธิ์ยังเป็นของบริษัทไฟแนนซ์ และสินเชื่อที่มีทะเบียนรถเป็นประกัน ซึ่งลูกหนี้ยังคงเป็นเจ้าของ และยังมีรถไว้ใช้งานอยู่) หลังจากที่กระทรวงการคลัง โดยสำนักงานเศรษฐกิจการคลัง (สศค.) ได้ปรับปรุง

“การเข้ามากำกับดูแลธุรกิจสินเชื่อที่มีทะเบียนรถเป็นประกันของ ธปท. และกระทรวงการคลัง เป็นการใช้อำนาจตามกฎหมายที่โน้มเอียงไปในทางคุ้มครองผู้บริโภค ช่วยให้ลูกค้ากลุ่มฐานรากมีทางเลือกมากขึ้นในการเข้าถึงเข้าถึงแหล่งเงินทุนในระบบได้ ภายใต้มาตรฐานด้านดอกเบี้ยและค่าธรรมเนียมที่เหมาะสม”

ขณะเดียวกัน ยังเป็นการสร้างมาตรฐานการดำเนินธุรกิจสินเชื่อที่มีทะเบียนรถเป็นประกันให้มีความชัดเจน ซึ่งจะช่วยบรรเทาความขัดแย้งจากการปฏิบัติระหว่างผู้ให้กู้กับผู้กู้ยืม

นอกจากนี้ ยังปูทางสู่การมีฐานข้อมูลธุรกิจที่ครบถ้วนจากผลการดำเนินงานของผู้ประกอบการทุกกลุ่ม ซึ่งจะเป็นประโยชน์ต่อการตัดสินใจและการดำเนินนโยบายของรัฐ เพื่อช่วยเหลือและดูแลประชาชนในกลุ่มต่าง ๆ รวมถึงเข้าจัดการแก้ไขปัญหาหนี้ครัวเรือนในระดับประเทศให้มีประสิทธิผลยิ่งขึ้น