HoonSmart.com>>สมาคมนักวิเคราะห์ฯปรับเพิ่มกำไรต่อหุ้น (EPS) ของตลาดหุ้นไทยปีนี้ 96.04 บาท โต 10.20% จากเดิม 88 บาท ชี้เม็ดเงินต่างชาติพลิกกลับไหลเข้า ให้เป้าดัชนีสิ้นปี 1,619 จุด รับอานิสงส์ท่องเที่ยวฟื้น-ต้นทุนน้ำมันลดลง กระแสซัพพลายเชน AI เนื้อหอม แนะลุย 5 หุ้นบิ๊กแคป ADVANC , AOT ,BH ,GULF ,KBANK เพิ่มน้ำหนัก REITs ยีลด์สูง 4.4% ลดถือเงินสดเหลือ 10% เตือนเฝ้าระวังเฟดตรึงดอกเบี้ยส่งผลสภาพคล่องระยะสั้น “ทรีนีตี้”มองหุ้นไตรมาส 3 อยู่ในช่วงปลายขาขึ้น

นายสมบัติ นราวุฒิชัย เลขาธิการ สมาคมนักวิเคราะห์การลงทุน (IAA) และนายชยุต ไกรลาสรัตนศิริ นักกลยุทธ์การลงทุน บล.แลนด์ แอนด์ เฮ้าส์ ร่วมเปิดผลสำรวจความเห็นนักวิเคราะห์ ผู้จัดการกองทุน และให้มุมมองทิศทางการลงทุนครึ่งหลังปี 2569 ว่า ผลสำรวจให้เป้าหมายดัชนี SET Index สิ้นปี 2569 ที่ 1,619 จุด ระดับสูงสุดที่ 1,655 -1,700 จุด และต่ำสุดอยู่ที่ 1,496 จุด ส่วนไตรมาส 3 นี้ให้เป้าหมายที่ 1,608 จุด

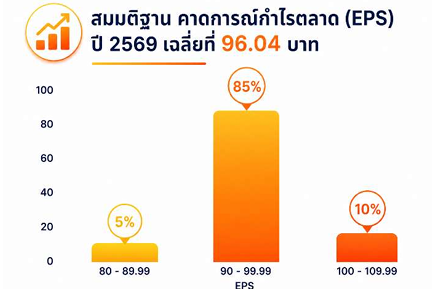

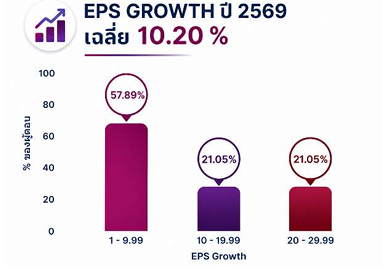

ทั้งนี้ มีการประมาณการตัวเลขกำไรต่อหุ้น (EPS) ปีนี้อยู่ที่ 96.04 บาทต่อหุ้น เพิ่มขึ้นจากรอบก่อนซึ่งอยู่ที่แถว ๆ 88 บาทต่อหุ้น อัตราการเติบโต 10.20% เมื่อเทียบกับปีก่อน ซึ่งนักวิเคราะห์มองว่าตัวเลข 10% นี้ “สวยงามมาก” สำหรับไทย เพราะในช่วงหลายปีที่ผ่านมา ผลกำไรของบริษัทจดทะเบียนไทยแทบจะไม่เติบโต หรืออยู่ต่ำกว่านี้ด้วยซ้ำ โดยผลประกอบการไตรมาส 1 มีทิศทางที่ดีมากและเติบโตแกร่งทั้งแบบไตรมาสต่อไตรมาสและปีต่อปีในหลากหลายกลุ่มอุตสาหกรรม ซึ่งเป็นที่มาของการทยอยปรับประมาณการ EPS ของทั้งปีขึ้น

ทั้งนี้ มีการประมาณการตัวเลขกำไรต่อหุ้น (EPS) ปีนี้อยู่ที่ 96.04 บาทต่อหุ้น เพิ่มขึ้นจากรอบก่อนซึ่งอยู่ที่แถว ๆ 88 บาทต่อหุ้น อัตราการเติบโต 10.20% เมื่อเทียบกับปีก่อน ซึ่งนักวิเคราะห์มองว่าตัวเลข 10% นี้ “สวยงามมาก” สำหรับไทย เพราะในช่วงหลายปีที่ผ่านมา ผลกำไรของบริษัทจดทะเบียนไทยแทบจะไม่เติบโต หรืออยู่ต่ำกว่านี้ด้วยซ้ำ โดยผลประกอบการไตรมาส 1 มีทิศทางที่ดีมากและเติบโตแกร่งทั้งแบบไตรมาสต่อไตรมาสและปีต่อปีในหลากหลายกลุ่มอุตสาหกรรม ซึ่งเป็นที่มาของการทยอยปรับประมาณการ EPS ของทั้งปีขึ้น

ส่วนไตรมาส 2 คาดการณ์ว่าในกลุ่มพลังงานและปิโตรเคมีอาจจะเผชิญกับผลขาดทุนจากสต็อกน้ำมันชั่วคราว เนื่องจากราคาน้ำมันเริ่มย่อตัวลงมาจากช่วงต้นปี แต่ถูกประเมินว่าเป็นเพียงปัจจัยกระทบครั้งเดียวและน่าจะเป็นจุดต่ำสุดของบางกลุ่ม เช่น โรงพยาบาล

ส่วนไตรมาส 2 คาดการณ์ว่าในกลุ่มพลังงานและปิโตรเคมีอาจจะเผชิญกับผลขาดทุนจากสต็อกน้ำมันชั่วคราว เนื่องจากราคาน้ำมันเริ่มย่อตัวลงมาจากช่วงต้นปี แต่ถูกประเมินว่าเป็นเพียงปัจจัยกระทบครั้งเดียวและน่าจะเป็นจุดต่ำสุดของบางกลุ่ม เช่น โรงพยาบาล

ขณะที่มองแนวโน้ม EPS ไตรมาส 3 และครึ่งปีหลังจะถูกประคับประคองและขับเคลื่อนโดยกลุ่มหุ้นที่ได้ประโยชน์จากราคาน้ำมันที่ผ่อนคลายลง รวมถึงการฟื้นตัวของเศรษฐกิจและท่องเที่ยว โดยกลุ่มที่ถูก “ปรับประมาณการกำไร (EPS) ขึ้นเด่นชัด ได้แก่กลุ่มพลังงานและปิโตรเคมี เป็นกลุ่มหลักที่หนุนให้ EPS เฉลี่ยของตลาดพุ่งขึ้นมาที่ 96.04 บาท เนื่องจากได้ประโยชน์โดยตรงจากสถานการณ์ราคาน้ำมันแพงในช่วงครึ่งปีแรก สะท้อนสมมติฐานราคาน้ำมันดิบเฉลี่ยครึ่งปีหลังที่ตั้งไว้สูงถึง 84.80 เหรียญต่อบาร์เรล

กลุ่มอิเล็กทรอนิกส์ เป็นอีกหนึ่งหมวดธุรกิจที่นักวิเคราะห์ส่วนใหญ่พร้อมใจกันปรับประมาณการกำไรเพิ่มขึ้นในช่วงหลายเดือนที่ผ่านมา

กลุ่มอิเล็กทรอนิกส์ เป็นอีกหนึ่งหมวดธุรกิจที่นักวิเคราะห์ส่วนใหญ่พร้อมใจกันปรับประมาณการกำไรเพิ่มขึ้นในช่วงหลายเดือนที่ผ่านมา

สำหรับ กลุ่มที่กำไรจะกลับมาฟื้นตัวเด่นในครึ่งปีหลัง รับอานิสงส์น้ำมันลดลง และสงครามผ่อนคลาย จะได้ประโยชน์ด้านกำไรจาก 2 เด้ง จากต้นทุนลดลง และดีมานด์ฟื้น ได้แก่ กลุ่มท่องเที่ยวและสายการบิน ช่วยปลดล็อกเที่ยวบินที่ไม่คุ้มทุนให้กลับมาบินได้ และรองรับนักท่องเที่ยวที่จะฟื้นตัวในครึ่งปีหลัง

กลุ่มโรงพยาบาล ที่อิงผู้ป่วยต่างชาติ และตะวันออกกลาง กำไรในไตรมาส 2 อาจดรอปลงไปจนเป็นจุดต่ำสุด เพราะดีมานด์หายไปในช่วงที่ตะวันออกกลางตึงเครียด แต่ครึ่งปีหลังจะเกิดอุปสงค์คงค้างที่ผู้ป่วยจะทะลักกลับมารักษา ดันกำไรฟื้นตัวชัดเจน

กลุ่มพาณิชย์ ในหมวดค้าปลีก อาหาร บรรจุภัณฑ์ จะมี”อัตรากำไร” ที่ดีขึ้น เนื่องจากต้นทุนวัตถุดิบและพลังงานลดลง และแรงหนุนจากการบริโภคภายในประเทศ

ส่วนกลุ่มที่ต้องระวังแรงกดดันด้านกำไรระยะสั้น ได้แก่กลุ่มพลังงานและปิโตรเคมีตั้งแต่ไตรมาส 2 เป็นต้นไป แม้ช่วงแรกกำไรจะโตตามน้ำมัน แต่ภาพหลังจากนี้ ปัญหาการขาดแคลนอุปทานเริ่มเบาบางลง อาจทำให้ ลส่วนต่างราคาสินค้าปิโตรเคมียังไม่ได้ฟื้นตัวมากนัก ทำให้นักวิเคราะห์แนะนำให้ “ลดน้ำหนักการลงทุน” เพื่อโยกเงินไปหาหุ้นกลุ่มอื่นที่กำไรกระจายตัวและแข็งแกร่งกว่า

ทั้งนี้ มองว่าครึ่งปีหลัง กระแสเงินทุนของนักลงทุนต่างชาติ หรือ Fund Flow เริ่มพลิกกลับไหลเข้าสุทธิ จากที่นักลงทุนต่างชาติเคยเทขายจนตลาดหุ้นไทยให้ผลตอบแทนต่ำกว่าตลาดโลกมาหลายปีติดต่อกัน ซึ่งถือเป็นปัจจัยบวกอันดับหนึ่งที่จะช่วยหนุนหุ้นไทยปรับตัวขึ้นต่อได้ แม้ว่าดัชนีจะขยับขึ้นมาพอสมควรแล้ว ซึ่งปัจจัยหลักที่ดึงดูด Fund Flow ในรอบนี้ มาจาก 1.กำไรบริษัทจดทะเบียน มีการเติบโตและมองว่าจะยังฟื้นตัวอย่างต่อเนื่องในปีหน้า 2.นักลงทุนต่างชาติมองหาการลงทุนในเรื่องของเอไอ และซัพพลายเชนที่เกี่ยวข้องกับเอไอในเอเชีย 3.จากสถานการณ์ภูมิรัฐศาสตร์ระหว่างสหรัฐกับอิหร่านผ่อนคลายในไตรมาส 3

อย่างไรก็ตาม แม้ Fund Flow กำลังไหลเข้า แต่มี 2 ปัจจัยที่อาจส่งผลกระทบต่อปริมาณเงินที่จะเข้ามา คือ การส่งสัญญาณปรับเปลี่ยนนโยบายการเงินของธนาคารกลางหลัก เช่น ธนาคารกลางยุโรป (ECB) หรือธนาคารกลางญี่ปุ่น (BOJ) ที่มีการขึ้นดอกเบี้ยและตรึงดอกเบี้ย จะส่งผลกระทบโดยตรงต่อปริมาณสภาพคล่องของเงินทุนที่จะไหลเข้าสู่ประเทศเกิดใหม่ และความกังวลว่าธนาคารกลางสหรัฐฯ อาจขยับขึ้นดอกเบี้ยอีก 1 ครั้ง หรือตรึงไว้สูง เพื่อสกัดเงินเฟ้อ เป็นปัจจัยลบสำคัญที่นักวิเคราะห์เฝ้าจับตา อย่างไรก็ตาม ตลาดเบาใจลงส่วนหนึ่งเพราะเชื่อว่าความผันผวนนี้จะถูกจำกัดด้วยท่าทีทางการเมืองของสหรัฐฯ ที่น่าจะพยายามตกลงดีลต่าง ๆ ให้เรียบร้อยก่อนการเลือกตั้งกลางเทอมในช่วงปลายปี

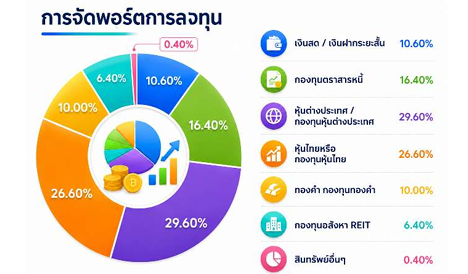

ทั้งนี้ แนะนำนักลงทุนจัดสัดส่วนพอร์ต โดยการถือหุ้นต่างประเทศ 29.6% หากลงทุนในตลาดหุ้นไทย สามารถลงทุนผ่าน DR ที่เน้นหุ้นเทคโนโลยีและชิป แนะนำ DR อิงหุ้น Apple, DR อิงหุ้น Google, DR อิงหุ้น Micron และ DR อิงหุ้น Nvidia เพื่อล้อไปกับกระแส AI และ Supply Chain ที่เกี่ยวข้อง และถ้าลงทุนตรงแนะนำหุ้นในกลุ่มเทคโนโลยีและนวัตกรรม โดยเฉพาะ AI และ Semiconductor ในตลาดสหรัฐฯ และเอเชีย (ญีปุ่น/เกาหลี) ควบคู่ไปกับการกระจายความเสี่ยงในหุ้นกลุ่ม Healthcare และกลุ่มหุ้นปลอดภัย (Defensive)

หุ้นไทย ถือ 26.8% เน้นกระจายตัวในกลุ่มที่ได้ประโยชน์จากการฟื้นตัวในประเทศและต้นทุนน้ำมันดิบที่ย่อตัวลง เช่น กลุ่มท่องเที่ยว, สายการบิน, โรงพยาบาล และค้าปลีก เพื่อรองรับเม็ดเงินที่ต่างชาติจะเข้ามาไล่ซื้อหุ้นขนาดใหญ่ โดยหุ้นรายตัวที่แนะนำได้แก่ ADVANC , AOT ,BH ,GULF ,KBANK

หุ้นไทย ถือ 26.8% เน้นกระจายตัวในกลุ่มที่ได้ประโยชน์จากการฟื้นตัวในประเทศและต้นทุนน้ำมันดิบที่ย่อตัวลง เช่น กลุ่มท่องเที่ยว, สายการบิน, โรงพยาบาล และค้าปลีก เพื่อรองรับเม็ดเงินที่ต่างชาติจะเข้ามาไล่ซื้อหุ้นขนาดใหญ่ โดยหุ้นรายตัวที่แนะนำได้แก่ ADVANC , AOT ,BH ,GULF ,KBANK

ตราสารหนี้ 16%

ทองคำ 10%

กองทุนอสังหาฯ หรือ REITs ไทย 6.4% ซึ่งเป็นสินทรัพย์ที่แนะนำให้ถือเพิ่มขึ้นเกือบ 100% จากไตรมาสก่อนที่ 3.7% โดยคาดหวังอัตราผลตอบแทนจากเงินปันผลราว 4.4% จากการที่มองว่าอัตราดอกเบี้ยนโยบายจะยังนิ่งอยู่ที่ระดับ 1% ไปจนถึงสิ้นปี ทำให้ผลตอบแทนของ REITs ที่ราว 4.4% สูงกว่าผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีซึ่งอยู่ที่ 2.7%

ทางด้านนายณัฐชาต เมฆมาสิน ผู้ช่วยกรรมการผู้จัดการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ ทรีนีตี้ ประเมินทิศทางการลงทุนในไตรมาส 3 ปี 2569 ว่า ตลาดหุ้นทั่วโลกรวมถึงตลาดหุ้นไทยมีแนวโน้มเดินหน้าสู่ช่วงปลายของรอบขาขึ้น (Late-cycle Rally) และอาจเป็นช่วง “Final Push” หรือการปรับตัวขึ้นระลอกสุดท้ายของวัฏจักรการฟื้นตัวที่เริ่มต้นตั้งแต่ต้นปี ก่อนที่ตลาดจะเผชิญแรงกดดันจากการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางสหรัฐ ซึ่งอาจจะต้องปรับขึ้นอัตราดอกเบี้ยนโยบายภายในสิ้นปี แต่หากยังไม่ปรับขึ้นดอกเบี้ยเชื่อว่าตลาดหุ้นทั่วโลกยังมีโอกาสปรับตัวขึ้นต่อในไตรมาสนี้ ประกอบกับระดับมูลค่าหุ้น (Valuation) โดยรวมยังไม่แพงเกินไป และกำไรบริษัทจดทะเบียนยังมีแนวโน้มถูกปรับประมาณการเพิ่มขึ้น

“หุ้นไทย จะได้อานิสงส์จากแรงหนุนต่อโดยเฉพาะหุ้นกลุ่มอิเล็กทรอนิกส์ที่ยังมีปัจจัยพื้นฐานแข็งแกร่งจากการส่งออกที่เติบโตต่อเนื่อง และคาดว่าจะไม่ได้รับผลกระทบจากมาตรการภาษีนำเข้าของสหรัฐฯมากนัก ขณะที่หุ้นขนาดใหญ่อย่าง DELTA มีโอกาสฟื้นตัวหลังผ่านปัจจัยกดดันด้านมาตรการ Capped weight ”

อย่างไรก็ตามในช่วงไตรมาส 3 นักลงทุนยังมีประเด็นความเสี่ยงที่ต้องติดตาม ใน 4 ประเด็นสำคัญ ได้แก่ การกลับมาของความตึงเครียดด้านภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน ซึ่งอาจดันราคาน้ำมันกลับมาปรับตัวสูงขึ้น ความรุนแรงของสงครามการค้าและการใช้มาตรการภาษีนำเข้าของสหรัฐฯ หลังสิ้นสุดมาตรา 122 ในช่วงปลายเดือนกรกฎาคม ความเสี่ยงจากการปิดสถานะ Yen Carry Trade หากธนาคารกลางญี่ปุ่นส่งสัญญาณใช้นโยบายการเงินที่เข้มงวดกว่าที่ตลาดคาดไว้ และความเสี่ยงจากเงินเฟ้อโลกที่อาจอยู่ในระดับสูงนานกว่าที่ตลาดประเมินไว้

ส่วนของสภาพคล่องนั้น ความคาดหวังแรงซื้อจากนักลงทุนต่างชาติที่จะไหลเข้ามาอาจยังจำกัดและยังคาดหวังไม่ได้ เนื่องจากจากระดับมาตรวัด Earning Yield Gap (EYG) ที่เทียบเคียงกับ Bond yield สหรัฐฯ ยังคงอยู่ต่ำมาก โดยปัจจุบันพบว่าลงมาอยู่ในระดับต่ำสุดใกล้เคียงกับเหตุการณ์ที่เคยเกิดขึ้นเมื่อเดือนสิงหาคมปี 2023 และเดือนพ.ย.2566 ซึ่งจากผลการศึกษาในอดีตพบว่าเมื่อใดก็ตามที่ค่า EYG นี้ร่วงลงสู่ระดับใกล้เคียงกับช่วงเวลานี้ มักจะนำมาสู่แรงขายของนักลงทุนต่างชาติในระยะถัดไป

อย่างไรก็ดี แม้ระดับ Earning Yield Gap ที่อยู่ในระดับต่ำอาจกดดันให้เกิดแรงขายจากต่างชาติ แต่เชื่อว่าสภาพคล่องภายในประเทศจะยังช่วยพยุงตลาดได้ จากการเติบโตของปริมาณเงินในระบบ (M2) รวมถึงภาวะอัตราดอกเบี้ยที่แท้จริงยังติดลบ ซึ่งเอื้อต่อการแสวงหาผลตอบแทนในตลาดหุ้น โดยมีเงื่อนไขสำคัญคืออัตราเงินเฟ้อไม่ควรเร่งตัวเกินระดับประมาณ 4.00 – 4.75% ขึ้นไป เพื่อไม่ให้กระทบต่อบรรยากาศการลงทุนในระยะต่อไป

———————————————————————————————————————————————————–