โดย….สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ในตอนนี้มองไปทางไหน ก็ดูหม่นๆ เศรษฐกิจก็ไม่ดี สงครามก็ไม่รู้จะจบยังไง จบเมื่อไหร่ แต่ที่แน่คือ กระทบเงินในกระเป๋าเรามากเลย รายได้หาได้ยากขึ้น แต่ของก็แพงขึ้นเรื่อยๆ สำหรับคนที่ยังมีงานทำก็แนะนำกอดงานไว้แน่นๆ คนที่มีเงินเก็บก็อย่าใช้จ่ายสุรุ่ยสุร่าย มีสติก่อนใช้สตางค์เสมอ

แต่สิ่งหนึ่งที่คนมีเงินเก็บกังวลก็คือ เงินที่เก็บอยู่ตอนนี้ เอาไปลงทุนอะไรดีที่ปลอดภัย และผลตอบแทนไม่ต่ำจนน่าเกลียด เพราะจะลงทุนตามข่าวก็ไม่ทัน ข่าวเปลี่ยนไวมาก

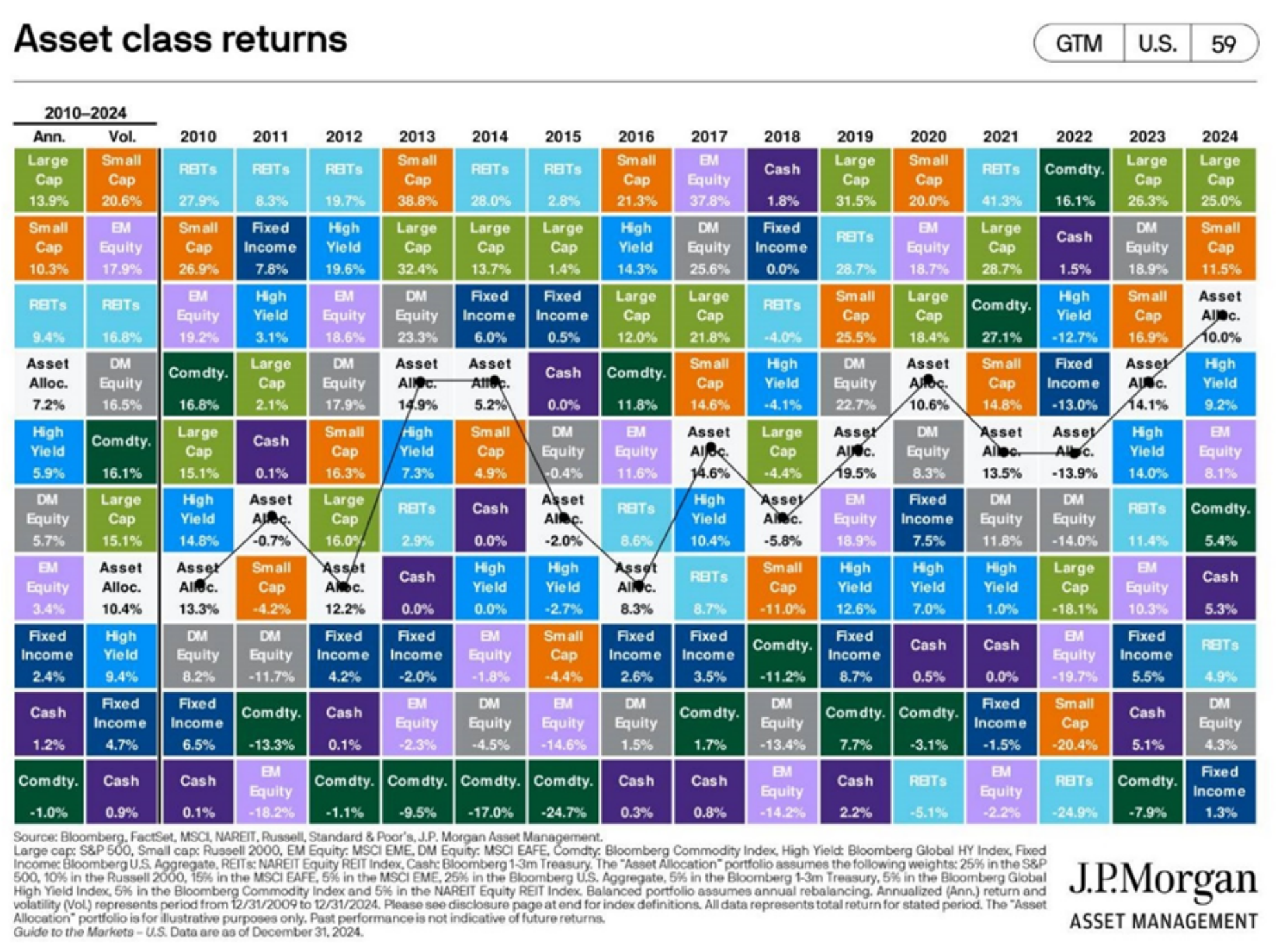

โชคดีได้ไปเจอตาราง “Asset Class Returns” ของ J.P. Morgan เป็นหนึ่งในภาพที่สะท้อน “จิตวิทยามนุษย์” ได้ชัดที่สุดในโลกการเงิน เพราะมันแสดงให้เห็นว่า

สิ่งที่ตารางนี้กำลังบอกเราแบบลึกๆ

จากสีในแต่ละปีจะเห็นว่า:

• ไม่มีสินทรัพย์ไหนชนะตลอด

• ผู้ชนะเปลี่ยนทุกปี

• สินทรัพย์ที่เคยแย่มาก มักกลับมาดีแรง

• คนส่วนใหญ่ “วิ่งตามสีที่อยู่บนสุด”

นี่คือกับดักทางจิตวิทยาที่สะท้อนสิ่งที่เราคิดจริงๆ ตัวอย่างเช่น

1. Recency Bias — สมองเชื่อว่า “สิ่งที่เพิ่งเกิด จะเกิดต่อ”

คนเรามักจะให้น้ำหนักกับ “อดีตใกล้ๆ” มากเกินไป

ตัวอย่าง:

• หุ้นเทคขึ้นแรง 2 ปี เราก็คิดว่า “โลกเปลี่ยนแล้ว”

• ทองขึ้นแรง เราก็เชื่อว่า “ทองไม่มีวันลง”

• คริปโตพุ่ง เราก็คิดว่า “รวยเร็วเป็นเรื่องปกติ”

แต่ตารางนี้พิสูจน์ว่า:

• ผู้ชนะปีนี้ มักไม่ใช่ผู้ชนะปีหน้า

• ผลตอบแทน “หมุนเวียน” ตลอดเวลา

จิตวิทยาที่เกิด:

คนซื้อเพราะ “เห็นย้อนหลัง” ไม่ใช่เพราะ “มูลค่าปัจจุบัน” ทั้งๆที่ การลงทุน คือ “ราคาที่เราจ่ายในวันนี้ เพื่อผลตอบแทนในอนาคต” แต่เรากลับลงทุนโดยมองอดีตเป็นหลัก ไม่ได้มองไปในอนาคตเลย สินทรัพย์ที่ “ดีที่สุด” ในปีนี้ จึงมักกลายเป็นสิ่งที่คนแห่ซื้อ “ช้าที่สุด” และสินทรัพย์ที่ “แย่ที่สุด” จึงมักเป็นช่วงที่ควรเริ่มสะสมมากที่สุด

2. Herd Behavior — กลัวตกขบวน

เวลาสินทรัพย์ขึ้นแรง:

• เพื่อนเริ่มพูดถึง

• ข่าวเริ่มเชียร์

• โซเชียลเริ่มอวดกำไร

สมองจะตีความว่า: “ถ้าทุกคนซื้อ แปลว่าปลอดภัย”

ทั้งที่จริง: ตอนคนส่วนใหญ่มั่นใจมาก มักเป็นช่วงที่ราคาแพงแล้ว

ตารางนี้เห็นชัด:

• Small Cap เคยขึ้นแรงมาก ปีต่อมาลงหนัก

• REITs เคยร้อนแรง ต่อมาซึมยาว

• Commodity เคยติดอันดับบน แล้วร่วงแรง

คนส่วนใหญ่เข้า “หลังจากสินทรัพย์ที่สีขึ้นไปอยู่บนสุดแล้ว จะอยู่บนสุดต่อไป ควรรีบซื้อ”

3. Loss Aversion — คนกลัวขาดทุนมากกว่ารักกำไร

นี่คือหัวใจใหญ่ที่สุด งานวิจัยพบว่า:

• ความเจ็บจากการขาดทุน 1 บาทรุนแรงกว่าความสุขจากกำไร 1 บาท ประมาณ 2 เท่า

ผลคือ เวลาตลาดลง คน “ทนไม่ได้” พอแดงหนัก ขาย พอเขียวแรง กลับมาซื้อ จึงเกิดพฤติกรรมซื้อแพง ขายถูก ซ้ำแล้วซ้ำอีก ตารางนี้เลยน่าสนใจมาก สินทรัพย์ที่อยู่ “ล่างสุด” หลายครั้ง กลับขึ้นมา “บนสุด” ในปีถัดไป แต่คนส่วนใหญ่ไม่อยู่รอถึงจุดนั้น

4. Narrative Bias — คนเชื่อ “เรื่องเล่า” มากกว่าตัวเลข

คนเราไม่ได้ลงทุนด้วย Excel แต่ลงทุนด้วย “เรื่องที่ฟังแล้วรู้สึกจริง” เช่น:

• “AI จะเปลี่ยนโลก”

• “จีนกำลังแซงอเมริกา”

• “อสังหาไม่มีวันลง”

• “ดอกเบี้ยสูง หุ้นตายแน่”

ปัญหาคือ: เรื่องเล่ามักแรงที่สุด ตอนราคาสะท้อนข่าวดีไปเยอะแล้ว ในตารางนี้:

• EM Equity เคยเป็นพระเอก

• Commodity เคยถูกเชียร์หนัก

• REITs เคยดูเหมือนเงินฟรี

แต่ไม่มีอะไรชนะตลอด

5. Overconfidence — คนคิดว่าตัวเอง “หนีทัน”

ตอนตลาดขึ้น:

• ทุกคนคิดว่าตัวเองออกทัน

• คิดว่า “เดี๋ยวค่อยขาย”

• เชื่อว่าตัวเองอ่านเกมออก

แต่ความจริง:ตลาดกลับตัวเร็วมาก และสมองมนุษย์มีแนวโน้มโลภตอนขึ้น กลัวตอนลง จึงแทบไม่มีใครซื้อจุดต่ำจริง ขายจุดสูงสุดได้จริง

สิ่งที่ “Asset Allocation” ในกรอบแดงกำลังสอน

เพราะมันแสดงว่าพอร์ตผสมธรรมดาๆ อาจไม่เคย “ชนะสุด” แต่ก็ “ไม่ตาย” นี่คือสิ่งที่ขัดกับอารมณ์มนุษย์ คนเราชอบตื่นเต้น รวยเร็ว ชนะคนอื่น แต่ความมั่งคั่งระยะยาวมักมาจาก ความนิ่ง การอยู่รอด การไม่พังหนัก

จิตวิทยาของนักลงทุนที่อยู่รอดจริง

คนที่อยู่รอดระยะยาวมัก

• ยอมรับว่า “เดาอนาคตไม่ได้”

• ไม่ต้องถูกทุกครั้ง

• กระจายสินทรัพย์

• มีวินัยมากกว่า IQ

• เข้าใจว่าความรู้สึก กับ ความจริง คนละเรื่องกัน

บทสรุปสำคัญจากตารางนี้

ตารางนี้ไม่ได้สอนว่า “สินทรัพย์ไหนดีที่สุด” แต่มันกำลังสอนว่า ศัตรูใหญ่ที่สุดของการลงทุน ไม่ใช่ตลาด แต่คือ “อารมณ์ของมนุษย์เอง” และคนส่วนใหญ่ถือสินทรัพย์ผิดจังหวะ เพราะสมองมนุษย์ถูกออกแบบมาเพื่อ “เอาตัวรอดระยะสั้น”

ไม่ใช่เพื่อ “ลงทุนระยะยาว”

จึงมัก:

• วิ่งเข้าหาความปลอดภัยตอนแพง

• หนีความเสี่ยงตอนถูก

• ซื้อเมื่อมั่นใจ

• ขายเมื่อกลัว

ทั้งที่ผลตอบแทนระยะยาว มักเกิดจากการ “ทำตรงข้ามกับอารมณ์ตัวเอง” ในบางช่วงเวลาเท่านั้น และนี่คือเหตุผลว่า ทำไม “วินัย”สำคัญกว่า “การทำนายตลาด” เสมอ

ทำไม Asset Allocation ถึงชนะคนส่วนใหญ่

1. เพราะมันลด “อารมณ์แกว่ง” เวลาถือสินทรัพย์เดียว ขึ้นก็ขึ้นแรง ลงก็ลงแรง แต่สมองมนุษย์รับความผันผวนได้จำกัด

พอร์ตผสมจึงช่วย:

• ลดแรงกระแทกทางอารมณ์

• ทำให้ไม่ตื่นตระหนก

• ทำให้ “ถือได้นาน”

นี่สำคัญมาก เพราะผลตอบแทนระยะยาวเป็นรางวัลของ “คนที่อยู่ในตลาดได้นาน” ไม่ใช่คนที่เก่งทำนายที่สุด

2. เพราะมัน “ป้องกันการตัดสินใจผิดเวลา” เวลาสินทรัพย์หนึ่งตกหนัก อีกสินทรัพย์อาจยังพยุงพอร์ตไว้ ตัวอย่างเช่น

• หุ้นลง พันธบัตรช่วย

• เงินเฟ้อสูง ทองช่วย

• ดอกเบี้ยลง REIT อาจช่วย

ผลคือ นักลงทุนไม่รู้สึกว่าชีวิตการเงินกำลังพังทั้งหมด จึงไม่รีบขายทุกอย่าง นี่คือ “Psychological Stabilizer”

3. เพราะมนุษย์ “ทน Drawdown ไม่ได้” ในทฤษฎี หลายคนบอกว่า “ผมรับความเสี่ยงได้” แต่พอตลาดลงจริง

• -10% เริ่มเครียด

• -20% เริ่มนอนไม่หลับ

• -30% เริ่มคิดว่าระบบพัง

และจุดที่เจ็บที่สุดคือ คนมักขายใกล้จุดต่ำ พอร์ต Allocation ที่ดีจึงไม่ได้ออกแบบเพื่อ “กำไรสูงสุด” แต่มันออกแบบเพื่อ“ทำให้เราไม่หลุดจากเกม”

4. เพราะการ Compound ต้องการ “การอยู่รอด” นี่คือสิ่งที่คนส่วนใหญ่ประเมินต่ำกว่าความเป็นจริง การทบต้นไม่ได้ต้องการ:

• ความเร็วมาก

• ความแม่นสูง

แต่มันต้องการ:

• เวลา

• วินัย

• การไม่พังกลางทาง

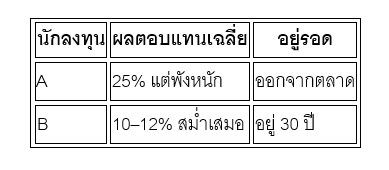

ตัวอย่างง่ายมาก:

สุดท้าย B มักรวยกว่า เพราะ การไม่ตายสำคัญกว่าการชนะเร็ว

5. เพราะ Rebalancing บังคับให้ “ซื้อถูก ขายแพง” อัตโนมัติ

นี่คือความอัจฉริยะของ Asset Allocation เวลาหุ้นขึ้นแรง:

• สัดส่วนหุ้นโตเกิน

• ระบบบังคับ “ขายบางส่วน”

เวลาหุ้นลงแรง:

• หุ้นเหลือน้อยเกิน

• ระบบบังคับ “ซื้อเพิ่ม”

สังเกตไหมว่า นี่คือการทำ “ตรงข้ามอารมณ์มนุษย์”

มนุษย์ปกติ:

• ขึ้น อยากซื้อเพิ่ม

• ลง อยากหนี

แต่ Rebalancing เวลาหุ้นขึ้น เราขาย เวลาหุ้นลง เราซื้อ จึงเหมือนมี “ระบบป้องกันอารมณ์”

6. เพราะมันไม่ต้อง “ทายอนาคต” คนส่วนใหญ่เสียหายเพราะ:

• พยายามเดาเศรษฐกิจ

• เดาดอกเบี้ย

• เดาตลาด

• เดาการเมือง

แต่ความจริง แทบไม่มีใครทายถูกต่อเนื่องได้ Asset Allocation ยอมรับว่า “เราไม่รู้ว่าอะไรจะชนะปีหน้า” จึงกระจายความเสี่ยงไว้ล่วงหน้า นี่คือ “Humility-Based Investing” การลงทุนที่ตั้งอยู่บนความถ่อมตนต่ออนาคต

สิ่งที่พอร์ตธรรมดา “ชนะ”

มันอาจไม่ชนะ:

• ปีที่ตลาดบูมสุด

• สินทรัพย์ร้อนแรงสุด

• คนที่โชคดีระยะสั้น

แต่ระยะยาว มันมักชนะ:

• ความโลภ

• ความกลัว

• FOMO

• Panic Sell

• Ego ของนักลงทุนเอง

สิ่งที่เศรษฐีระยะยาวเข้าใจ

คนมั่งคั่งจริงจำนวนมาก ไม่ได้พยายาม “ชนะทุกปี” แต่พยายาม:

• อยู่รอดทุกปี

• รักษาเงินต้น

• ลดความผิดพลาดใหญ่

• ให้เวลาเป็นเครื่องทบต้น

พวกเขาเข้าใจว่าความมั่งคั่งระยะยาว มักดู “น่าเบื่อ” ในระยะสั้น

สรุปสั้นที่สุด พอร์ต Asset Allocation ดูธรรมดา เพราะมันไม่ได้ถูกออกแบบมาเพื่อ:

• ตื่นเต้น

• โชว์ผลตอบแทน

• เอาชนะทุกคนในปีเดียว

แต่มันถูกออกแบบมาเพื่อ“ทำให้มนุษย์ธรรมดา สามารถถือการลงทุนได้ยาวพอ จนพลังของเวลาเริ่มทำงาน” และในโลกจริงนั่นคือสิ่งที่ชนะคนส่วนใหญ่ที่สุดแล้ว

———————————————————————————————————————————————————–