HoonSmart.com>>ซีไอเอ็มบี ไทย ปรับคาดการณ์ GDP ปี 2569 ขึ้นเป็น 2.1% หลังปี 2568 โต 2.4% ครึ่งปีแรกยังจำกัดจากมาตรการกระตุ้นและ FDI ที่ชะลอ แต่ครึ่งปีหลังคาดฟื้นตัวเมื่อรัฐบาลใหม่เร่งเบิกจ่ายงบประมาณ แนะจับตาความเสี่ยงจากภาษีการค้าสหรัฐฯ ค่าเงินบาท การเมืองในประเทศ

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า คาดว่าเศรษฐกิจจะเริ่มเห็นสัญญาณฟื้นตัวชัดเจนในช่วงครึ่งหลังของปี 2569 เมื่อรัฐบาลใหม่สามารถฟอร์มทีมบริหารและเดินหน้านโยบายได้เต็มที่ในช่วงครึ่งปีหลัง และเร่งเบิกจ่ายงบประมาณอย่างมีประสิทธิภาพ เพราะเป็นกลไกสำคัญในการกระตุ้นอุปสงค์ภายในประเทศ แม้งบประมาณปี 2570 อาจมีความล่าช้าเล็กน้อยในช่วงเปลี่ยนผ่านก็ตาม

ทั้งนี้ จากการที่สภาพัฒน์ฯรายงานการเติบโตของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปี 2568 ที่ 2.4% CIMB THAI ได้ปรับมุมมองการคาดการณ์ GDP ปี 2569 ที่ 2.1% จากเดิมที่ 1.6% โดยมองว่าเศรษฐกิจช่วงครึ่งแรกของปี มีแนวโน้มเติบโตในระดับจำกัด จากการขาดมาตรการกระตุ้นทางการคลัง และภาคการลงทุนโดยตรงจากต่างประเทศยังอยู่ในโหมด “รอดูสถานการณ์” ท่ามกลางความไม่แน่นอนเชิงนโยบาย

ทั้งนี้ จากการที่สภาพัฒน์ฯรายงานการเติบโตของผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปี 2568 ที่ 2.4% CIMB THAI ได้ปรับมุมมองการคาดการณ์ GDP ปี 2569 ที่ 2.1% จากเดิมที่ 1.6% โดยมองว่าเศรษฐกิจช่วงครึ่งแรกของปี มีแนวโน้มเติบโตในระดับจำกัด จากการขาดมาตรการกระตุ้นทางการคลัง และภาคการลงทุนโดยตรงจากต่างประเทศยังอยู่ในโหมด “รอดูสถานการณ์” ท่ามกลางความไม่แน่นอนเชิงนโยบาย

จุดเปลี่ยนสำคัญอยู่ช่วงครึ่งปีหลัง จะฟื้นตัวได้มากเพียงใดขึ้นอยู่กับความรวดเร็วและประสิทธิภาพในการขับเคลื่อนนโยบายของรัฐบาลใหม่ เป็นตัวกำหนดจังหวะการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป

ส่วนการผลักดัน GDP ให้เติบโตแตะระดับ 3% อย่างยั่งยืน จำเป็นต้องบริหารจัดการความเสี่ยงเชิงโครงสร้างระยะกลาง-ยาวควบคู่กัน ทั้งการยกระดับธรรมาภิบาลลดการทุจริต เร่งเจรจาการค้าและภาษีศุลกากรเพิ่มขีดความสามารถในการแข่งขัน การขยายฐานผู้เสียภาษีให้มากกว่า 4 ล้านคน เพิ่มประสิทธิภาพการจัดเก็บรายได้ ผ่อนคลายกฎระเบียบที่เป็นอุปสรรคต่อธุรกิจ ซึ่งจะมีอิมแพคในการดึงเงินลงทุน FDI เข้ามาแบบทวีคูณ ส่งเสริมการจ้างงานและรายได้ครัวเรือนอย่างยั่งยืน

“หากเศรษฐกิจเติบโตได้อย่างต่อเนื่อง การเก็บภาษีมูลค่าเพิ่ม(VAT) 10% ก็จะไม่กระทบมาก แต่ต้องเก็บแบบที่เลือกกลุ่มสินค้า เช่นทางยุโรปจะเก็บ VAT จากสินค้าฟุ่มเฟือย ไม่ได้เก็บจากสินค้าที่บริโภคในชีวิตประจำวัน ทำให้ไม่กระทบกับคนฐานราก ถ้าเก็บภาษีเท่ากันหมดในทุกกลุ่มสินค้า ประชาชนทั่วไปจะได้รับผลกระทบแรง เพราะรายได้น้อย”ดร.อมรเทพ กล่าว

ดร.อมรเทพ กล่าวว่า อยากเห็นมาตรการลดค่าครองชีพ สนับสนุนการจ้างงาน ผ่อนคลายกฎระเบียบช่วยผู้ประกอบการ SME สิทธิประโยชน์ทางภาษีแบบเจาะจง จะช่วยเพิ่มกำลังซื้อภาคครัวเรือน รวมถึงการเดินหน้าโครงการโครงสร้างพื้นฐานขนาดใหญ่ จะช่วยเสริมบรรยากาศการลงทุน สร้างตัวคูณทางการคลัง (Fiscal Multiplier) ที่สูงขึ้น และกระตุ้นการลงทุนภาคเอกชนในระยะถัดไป ขณะเดียวกัน การเร่งย้ายฐานการลงทุนจากต่างประเทศ และดึงดูด FDI เข้ามาจะเป็นแรงหนุนต่อการลงทุนในเครื่องจักรและการเพิ่มศักยภาพการผลิต

ด้านดอกเบี้ยนโยบาย คาดว่าจะไม่มีการปรับลดดอกเบี้ยในปีนี้ และคงที่ 1.25% เพื่อรักษาพื้นที่เชิงนโยบาย ผลของการลดดอกเบี้ยใช้เวลา 6–12 เดือน ถึงเวลานั้น เศรษฐกิจอาจฟื้นตัวตามความเชื่อมั่นที่ดีขึ้นแล้ว

ส่วนค่าเงินบาท คาดค่าเงินบาทอ่อนค่าที่ 32.8 บาท/ดอลลาร์ สิ้นปี 2569 หากค่าเงินบาทแข็งค่ามีความเสี่ยงกระทบความสามารถแข่งขันของภาคส่งออก–ท่องเที่ยว ควรติดตามกระแสเงินทุนอย่างใกล้ชิด

“ค่าเงินบาทอ่อนค่ามาอยู่ระดับ 32-33 บาท/ดอลลาร์ ถือว่าเป็นระดับที่เหมาะสม เพราะก่อนหน้าดอลาร์ออ่อนค่าจากการลดอัตราดอกเบี้ยของเฟด ปัจจุบันอยู่ที่ 3.75% และคาดว่าปีนี้สหรัฐจะปรับลดดอกเบี้ยลงอีก 2 ครั้งในเดือน มิ.ย.และเดือน ก.ย.เท่านั้นเพราะเศรษฐกิจและเงินเฟ้อยังไปได้ ขณะที่ปัจจัยในประเทศไทย ที่ผ่านมาค่าบาทแข็งสุดแล้วในภูมิภาคนี้ และมีเงินไหลเข้าเป็นอันดับ 2 แต่เงินไหลเข้าส่วนใหญ่เป็นเงินเทา เชื่อว่ากระทรวงการคลังและธนาคารแห่งประเทศไทยได้เข้ามาดูแลการเคลื่อนไหวของเงินทุนไหลเข้าอย่างใกล้ชิดแล้ว”ดร.อมรเทพ กล่าว

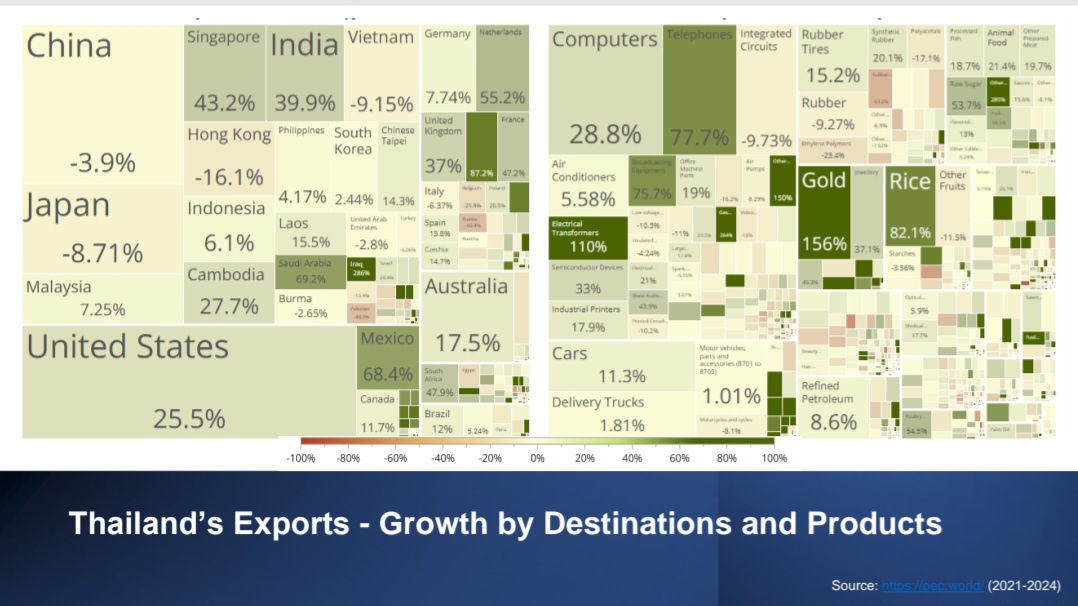

ดร.อมรเทพ แนะนำให้จับตาวิกฤตภาษีสหรัฐฯ ปี 2569 เพราะเป็นความไม่แน่นอนใหม่ กระทบส่งออก-ลงทุน-ค่าเงิน แม้ล่าสุดคำวินิจฉัยศาลฎีกาจะทำให้สินค้าไทย เช่น ยานยนต์ ยาง และอิเล็กทรอนิกส์ ยังไม่ถูกเก็บภาษีเพิ่ม 19% แต่สถานการณ์ยังไม่แน่นอน มีความเป็นไปได้ที่ฝ่ายบริหารสหรัฐฯ จะใช้มาตรา Section 122 เป็นมาตรการชั่วคราว 150 วัน และผลักดันให้กลายเป็นกฎหมายถาวร

หากเกิดขึ้นจริง อาจเปลี่ยนโฉมระบบการค้าโลกและสร้างแรงกระแทกต่อเศรษฐกิจไทยประเมินผลกระทบหลัก 3 ด้าน 1) ส่งออกชะลอ จากความเสี่ยงภาษี 2) FDI ชะลอตัว จากภาวะ “Wait and See” ของนักลงทุน 3) ค่าเงินบาทแข็งค่า หากดอลลาร์อ่อน กดดันกำไรผู้ส่งออก ขณะเดียวกัน มาตรการภาษีต่อจีน (Section 301) อาจทำให้สินค้าจีนทะลักเข้าสู่ไทยและอาเซียน เพิ่มการแข่งขันด้านราคาอย่างรุนแรง

“ไทยควรเร่งกระจายตลาดส่งออก เสริมมาตรการป้องกันการทุ่มตลาด และดึงดูดการลงทุนคุณภาพสูง เพื่อลดผลกระทบและรักษาเสถียรภาพเศรษฐกิจในระยะยาว” ดร.อมรเทพ กล่าว

ดร.นงนุช ตันติสันติวงศ์ ผู้อำนวยการอาวุโส ผู้บริหารกลุ่มงาน Enterprise Risk and Infrastructure สายงานบริหารความเสี่ยง ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า ภาวะเศรษฐกิจภายในประเทศมีโอกาสเร่งตัวขึ้นได้ในครึ่งหลังของปีนี้หลังมีรัฐบาลใหม่ ด้วยมาตรการส่งเสริมการลงทุนและการค้า รวมถึงช่วยเหลือกลุ่ม SME ผ่านแผน “10 พลัส” การปรับโครงสร้างภาษีและมาตรการเพิ่มรายได้ภาษีอาจทำให้การใช้จ่ายภาคครัวเรือนไม่เติบโตแบบก้าวกระโดดแต่จะช่วยลดการขาดดุลทางการคลัง

ส่วนการปรับใช้ AI และเทคโนโลยีเพื่อลดการปล่อยคาร์บอนหากมีการจัดเก็บภาษีคาร์บอน อาจมีส่วนช่วยให้มีการลงทุนภาคเอกชนเพิ่มขึ้นในปีนี้และปีหน้า ทั้งนี้ การพัฒนาโครงสร้างพื้นฐาน การควบคุมคุณภาพการก่อสร้าง และการบังคับใช้กฎหมาย ยังคงมีความสำคัญที่จะช่วยดึงดูดเม็ดเงินลงทุนจากต่างประเทศ

ภาวะเศรษฐกิจของประเทศคู่ค้าหลักของไทยมีแนวโน้มชะลอตัวลงอันเป็นผลมาจากความขัดแย้งระหว่างประเทศทั้งทางการค้าและการเมือง ซึ่งส่งผลกระทบทั้งเชิงบวกและเชิงลบต่อไทย โดยเฉพาะภาคเกษตรกรรมและอุตสาหกรรม ไทยอาจสามารถเป็นแหล่งผลิตและผู้ส่งออกทดแทนประเทศคู่ขัดแย้ง แต่การชะลอตัวของเศรษฐกิจในประเทศคู่ค้าสำคัญของไทย อาทิ จีน อินเดีย ญี่ปุ่น และยุโรปก็อาจทำให้อุตสาหกรรมการท่องเที่ยวและการส่งออกของไทยเผชิญความท้าทายอยู่บ้าง

แม้นักลงทุนในตลาดทุนดูเหมือนจะตอบรับผลการเลือกตั้งครั้งนี้ในทิศทางบวก แต่โครงสร้างเศรษฐกิจไทยยังมีความเปราะบางอยู่ อาทิ หนี้ครัวเรือนสูงกว่า 80% มาโดยตลอด แม้ในช่วง 2 ปีนี้จะปรับลดลงซึ่งเป็นผลจากการปล่อยสินเชื่ออย่างมีความรับผิดชอบมากขึ้นเพื่อส่งเสริมให้เศรษฐกิจมีความยั่งยืน ไม่เน้นการสร้างหนี้ที่ไม่จำเป็นและพิจารณาถึงความสามารถในการชำระหนี้ของลูกหนี้ตามนโยบายของธปท.

แม้นักลงทุนในตลาดทุนดูเหมือนจะตอบรับผลการเลือกตั้งครั้งนี้ในทิศทางบวก แต่โครงสร้างเศรษฐกิจไทยยังมีความเปราะบางอยู่ อาทิ หนี้ครัวเรือนสูงกว่า 80% มาโดยตลอด แม้ในช่วง 2 ปีนี้จะปรับลดลงซึ่งเป็นผลจากการปล่อยสินเชื่ออย่างมีความรับผิดชอบมากขึ้นเพื่อส่งเสริมให้เศรษฐกิจมีความยั่งยืน ไม่เน้นการสร้างหนี้ที่ไม่จำเป็นและพิจารณาถึงความสามารถในการชำระหนี้ของลูกหนี้ตามนโยบายของธปท.

ขณะเดียวกัน หนี้สาธารณะมีสัดส่วนต่อ GDP เพิ่มสูงขึ้นเรื่อยๆ (ณ ธันวาคม 2558 อยู่ที่66.09%) หากอัตราการเติบโตของเศรษฐกิจไทยยังคงต่ำ สัดส่วนหนี้สาธารณะก็จะยังคงสูงขึ้นและอาจแตะเพดานหนี้ได้ในปี 2570

“ขณะที่หนี้ภาคเอกชน สูงขึ้นจากช่วงก่อนมีการระบาดโควิดถึง 2.2 ล้านล้านบาท แม้ในช่วง 2 ปีที่ผ่านมา สินเชื่อธุรกิจอาจไม่เติบโตมากนัก แต่เอกชนมีการระดมทุนผ่านการออกหุ้นกู้แทน โดยมูลค่าตราสารหนี้ที่ออกโดยภาคเอกชนเพิ่มขึ้น 33% ในระยะเวลา 6 ปี ทำให้สัดส่วนหนี้เอกชนต่อ GDP อยู่ในระดับที่สูงกว่า 70% แต่เนื่องจากไทยยังมีสภาพคล่องในตลาดเงินอยู่จึงทำให้ความต้องการซื้อหุ้นกู้สูงส่งผลให้อัตราดอกเบี้ยหุ้นกู้ยังอยู่ในระดับค่อนข้างต่ำ การตัดสินใจถือครองหุ้นกู้จึงต้องระมัดระวังและพิจารณาความเหมาะสมของอัตราดอกเบี้ยหรืออัตราผลตอบแทนให้สอดคล้องกับระดับความเสี่ยงด้วย” ดร.นงนุช กล่าว