โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

เมื่อสุดสัปดาห์ที่ผ่านมา ไปวิ่งมาราธอน งาน จอมบึงมาราธอนที่ราชบุรี คำนวณเวลาเดินทางจากบ้านไม่น่าจะเกิน 2 ชั่วโมง ปรากฏว่า รถติดหนักมาก กว่าจะถึงกินเวลาไป 3 ชั่วโมง ขากลับ วิ่งเสร็จก็รีบกลับ กลัวรถติด ก็ปรากฏว่า รถติดหนักมากเหมือนกัน

กลับบ้านอ่านเจอในสื่อต่างๆ เช่น facebook ฯลฯ แนะนำทางเลี่ยงถนนพระราม2 เพื่อป้องกันความเสี่ยงจากอุบัติเหตุการก่อสร้างที่เกิดบ่อยมาก และทุกครั้งก่อให้เกิดความเสียหายต่อชีวิตและทรัพย์สิน ก็เลยเข้าใจได้ว่าที่รถติดมากส่วนหนึ่งน่าจะมาจากคนเลี่ยงพระราม 2 ตามข่าวนี้ก็ได้

ปรากฏการณ์นี้ทำให้นึกถึงปรากฎการณ์ทางจิตวิทยาอันนึงที่เรียกว่า “Recency Bias” (อคติจากเหตุการณ์ล่าสุด) ซึ่งเป็นปรากฎการณ์ที่แนวโน้มของคนเราจะให้ความสำคัญกับ ข้อมูลหรือเหตุการณ์ที่เพิ่งเกิดขึ้นสดๆ ร้อนๆ มากกว่าข้อมูลในอดีตหรือสถิติระยะยาว ส่งผลให้เราตัดสินใจเรื่องเงินผิดพลาดได้ง่ายเพราะเราดันไปมองแค่ “ภาพจำล่าสุด” แทนที่จะมอง “ภาพรวม”

ตัวอย่างเช่น กรณีเครนถล่มนี้เป็นต้น เรายังคงหวาดกลัวกับอุบัติเหตุที่เพิ่งเกิดไปสดๆร้อนๆ ทำให้หลายคนกลัวและเลือกเปลี่ยนเส้นทาง แม้จะอ้อมกว่า และเมื่อคนหลายคนคิดเหมือนกัน รถก็จะติดมากกว่า เหมือนอย่างที่ผมเจอมา แต่พอผ่านไปนานๆ คนก็จะเริ่มลืมความน่ากลัวของอุบัติเหตุที่เกิดขึ้น แม้ว่าความเสี่ยงของการเกิดอุบัติเหตุไม่ได้ลดลงเลย (เว้นแต่มีการเปลี่ยนผู้รับเหมา หรือ ปรับปรุงกระบวนการก่อสร้างให้ปลอดภัยมากขึ้น) และเมื่อเส้นพระราม 2 คนใช้น้อยลง การเดินทางก็จะสะดวก รวดเร็ว และประหยัดมากขึ้น สุดท้ายคนก็จะกลับมาใช้เส้นพระราม 2 คึกคักเหมือนเดิมอีก

อีกตัวอย่างหนึ่งที่คล้ายๆกัน ก็คือ เมื่อเกิดเหตุการณ์ที่ไม่คาดฝันเกิดขึ้นอย่างเช่น น้ำท่วมหาดใหญ่ หรือ การเจ็บไข้ได้ป่วยกะทันหัน คำถามหนึ่งที่คนชอบถาม และคนที่ประสบเหตุชอบถามตัวเอง ก็คือ “มีประกันมั๊ย? หรือ ประกันที่มีคุ้มครองมั๊ย?” หลังจากนั้น ก็เริ่มมองหาดูว่าอะไรที่ยังไม่มีประกัน เช่น เรื่องของชีวิต ก็จะตรวจสอบว่ามีทำประกันชีวิต ประกันโรคร้ายแรง ประกันอุบัติเหตุ ประกันสุขภาพ ฯลฯ หรือไม่ ถ้าเป็นเรื่องของทรัพย์สิน เช่นบ้าน รถ ก็จะตรวจสอบเหมือนกันว่า มีประกันหรือไม่ ประกันที่มีเป็นประเภทไหน คุ้มครองอะไรบ้าง ฯลฯ แล้วก็เริ่มมองหาซื้อประกัน แต่พอผ่านไปสักระยะ ก็จะลืมความเสี่ยงที่เพิ่งเกิดไป แล้วก็กลับมาเหมือนเดิม คือ ไม่เห็นความจำเป็นของประกัน ทั้งที่ความเสี่ยงที่เหตุการณ์ไม่คาดฝันจะเกิดขึ้นยังมีอยู่เหมือนเดิม เคยอ่านเจอบทความหนึ่งบอกไว้ว่า ความต้องการซื้อประกันจะมากที่สุดตอนที่เจ็บป่วย และจะค่อยๆลดลงเรื่อยๆจนเหลือ 0 ในระยะเวลา 1 เดือน ส่วนเรื่องการที่คนจะกลับมาใช้เส้นพระราม 2 เหมือนเดิมจะใช้เวลาถึง 1 เดือนมั๊ย เรามาดูกันนะ

หรือ อย่างกรณีใกล้ตัวที่สุด ก็อย่างเช่น เวลาเราไม่สบาย ปวดฟัน หรือ ตรวจร่างกายเริ่มมีค่าเลือดผิดปกติ ฯลฯ เราก็มักจะพูดกับตัวเองว่า จะปรับปรุงตัวใหม่ ระมัดระวังเรื่องการกิน ออกกำลังกาย ดูแลสุขภาพ ฯลฯ แต่พอผ่านไปได้สักพัก ก็เหมือนเดิม ไอ้ที่กลัวๆ ไอ้ที่ตั้งใจไว้ ลืมหมด

ในตลาดหุ้น เราก็จะเห็นพฤติกรรมแบบ Recency Bias เหมือนกัน เช่น

• ตื่นตระหนกตอนตลาดหุ้นตก: เมื่อหุ้นตกติดต่อกัน 3 วัน สมองจะบอกว่า “มันจะตกไปตลอดกาล!” ทำให้เราตัดสินใจขายทิ้งที่จุดต่ำสุด ทั้งที่ตามสถิติแล้วตลาดมีวงจรขึ้นลงเป็นปกติ

• ไล่ซื้อตอนราคาพุ่ง (FOMO): เมื่อเห็นสินทรัพย์บางอย่างราคาวิ่งขึ้นแรงในช่วงสัปดาห์ที่ผ่านมา เราจะรู้สึกว่า “นี่คือโอกาสทอง” และรีบกระโดดเข้าไปซื้อที่ยอดดอยเพราะเชื่อว่ามันจะขึ้นต่อไม่หยุด

• การเลือกกองทุนหรือหุ้นจากผลงานปีล่าสุด: เรามักจะเลือกลงทุนในสิ่งที่ “ปีที่แล้วบวกเยอะที่สุด” โดยลืมไปว่าผลงานในอดีต (โดยเฉพาะระยะสั้น) ไม่ได้รับประกันอนาคต

ทำไมสมองเราถึงทำให้เรามีพฤติกรรมแบบ Recency bias?

สมองส่วน Amygdala ของมนุษย์ถูกออกแบบมาเพื่อการเอาตัวรอดครับ เหตุการณ์ที่เพิ่งเกิดจะมีความ “สด” และ “กระตุ้นอารมณ์” ได้รุนแรงกว่า ความทรงจำที่สดใหม่จึงเข้าถึงง่ายกว่า (Availability Heuristic) ทำให้เราหลงเชื่อว่ามันคือความจริงชุดเดียวที่มีอยู่

วิธีรับมือเพื่อการตัดสินใจที่แม่นยำขึ้น

เมื่อ “Recency Bias” (อคติจากเหตุการณ์ล่าสุด) มีผลต่อพฤติกรรมของเราอย่างนี้แล้ว แล้วสิ่งที่ควรทำคืออะไร สิ่งที่ควรทำ คือ การเอาชนะอารมณ์ และใช้สติในการพิจารณาตัดสินใจ

ตัวอย่างเช่น

• ถ้าเราเจ็บป่วยเข้าโรงพยาบาล และค่ารักษาพยาบาลแพงมาก ถ้าความเสี่ยงยังอยู่เหมือนเดิม ไม่ลดน้อยลง เราก็ควรต้องพิจารณาหาวิธีป้องกันเพื่อลดโอกาสที่เหตุการณ์นั้นจะเกิดขึ้น หรือ มองหาวิธีบรรเทาภาระค่ารักษาพยาบาล เราไม่ควรประมาทมองข้ามความเสี่ยงนั้นไป

• หรืออย่างการเดินทางเส้นพระราม 2 เราก็ควรติดตามข่าวสารการบริหารจัดการความเสี่ยงของการก่อสร้าง ว่ามีการปรับปรุงหรือไม่ หากไม่มีการปรับปรุง การหลีกเลี่ยงเส้นทาง หรือ ใช้เส้นทางพระราม 2 เหมือนเดิมแต่เลือกอยู่เลนที่ไม่อยู่ใต้ทางด่วนก็น่าจะดีกว่า

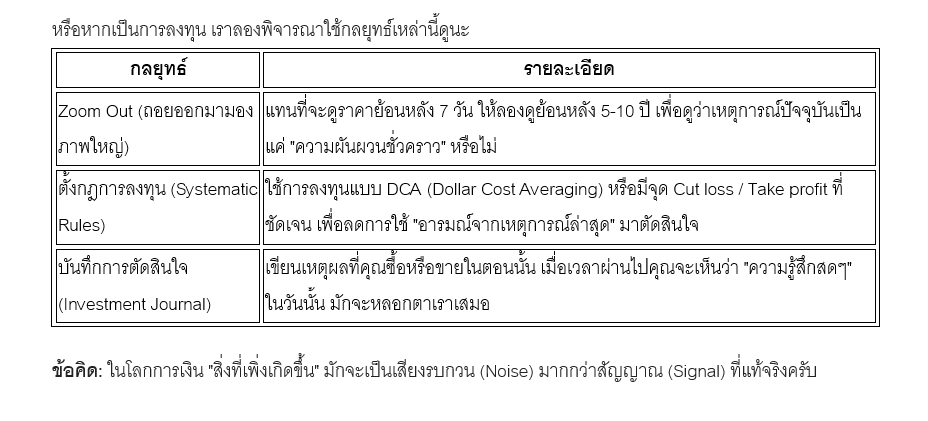

หรือหากเป็นการลงทุน เราลองพิจารณาใช้กลยุทธ์เหล่านี้ดูนะ

ข้อคิด: ในโลกการเงิน “สิ่งที่เพิ่งเกิดขึ้น” มักจะเป็นเสียงรบกวน (Noise) มากกว่าสัญญาณ (Signal) ที่แท้จริงครับ

———————————————————————————————————————————————————–