HoonSmart.com>>เนชั่นแนลดิจิทัลไอดี เผยระบบ Digital ID พลิกโฉมการเปิดบัญชีแบบไร้กระดาษ ลูกค้า 15 ธนาคาร ใช้งานแล้วกว่า 62 ล้านบัญชี จาก 80 ล้านบัญชี ยืนยัน Mobile Banking – Blockchain ความปลอดภัยสูง โปร่งใส ช่วยให้ประชาชนเข้าถึงบริการทางการเงินได้สะดวก รวดเร็ว

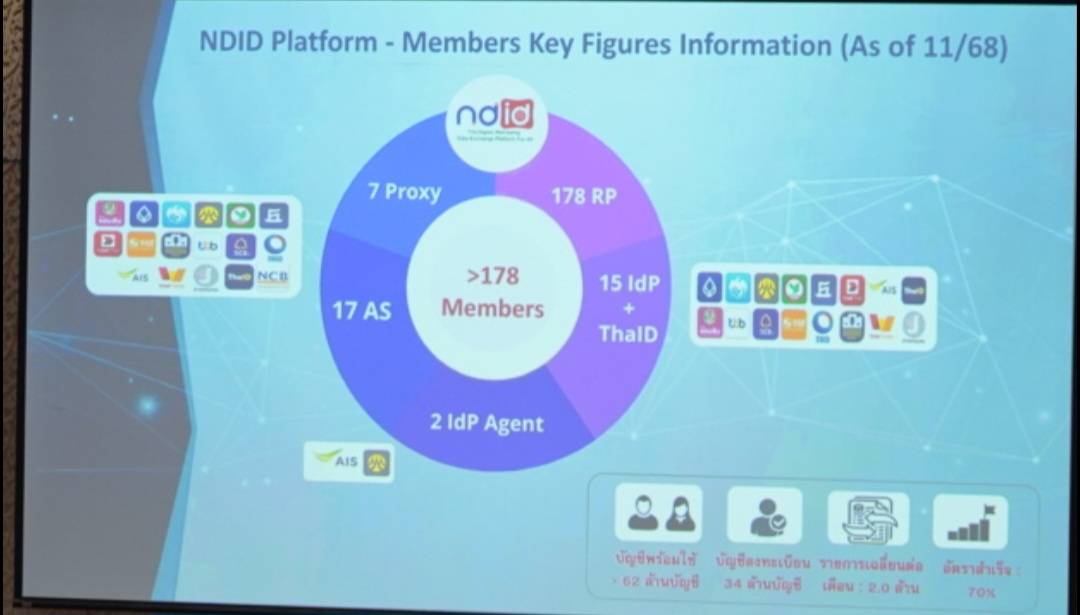

นายบุญสันต์ ประสิทธิ์สัมฤทธิ์ ผู้จัดการใหญ่ บริษัท เนชั่นแนลดิจิทัลไอดี จำกัด (NDID) เปิดเผยในงาน”การประชุมสัมมนาวิชาการระดับชาติกฎหมายและนโยบายเทคโนโลยีดิจิทัล” ว่า ปัจจุบันระบบ National Digital ID (NDID) ได้รองรับการทำธุรกรรมแล้วกว่า 2 ล้านรายการ และมีบัญชีที่ผ่านการยืนยันตัวตนมากกว่า 62 ล้านบัญชี จากประชากรที่มีบัญชีรวมกว่า 80 ล้านบัญชีในประเทศ ถือเป็นการยกระดับโครงสร้างพื้นฐานดิจิทัลที่ช่วยให้ประชาชนสามารถเปิดบัญชีธนาคารหรือทำธุรกรรมต่าง ๆ ได้โดยไม่ต้องใช้เอกสารกระดาษ ลดขั้นตอนที่ซับซ้อน และสร้างความเชื่อมั่นให้ทั้งประชาชน ธนาคาร และหน่วยงานกำกับดูแล

การเปิดบัญชีใหม่ในยุคนี้ ไม่จำเป็นต้องใช้สำเนาเอกสารอีกต่อไป แต่สามารถทำผ่านระบบดิจิทัลได้ทันที เช่น หากผู้ใช้ต้องการเปิดบัญชีกับธนาคาร ธ.ก.ส. ระบบจะแสดงให้ประชาชนเลือกว่าจะใช้การยืนยันตัวตนผ่านธนาคารใด เมื่อใส่เลขบัตรประชาชนเข้าไป ระบบจะแสดงทันทีว่าผู้ใช้มีบัญชีกับธนาคารใดบ้าง และสามารถเลือกใช้ธนาคารนั้นเพื่อทำการยืนยันตัวตนได้

ปัจจุบัน NDID มีการสร้างคู่กุญแจแล้วกว่า 34 ล้านคู่ จากบัญชีผู้ใช้ 34 ล้านบัญชี และเมื่อรวมกับการพิสูจน์ตัวตนที่ทำร่วมกับธนาคารทั้ง 15 แห่ง ที่ทำหน้าที่เป็น IDP กระจายอยู่ทั่วประเทศ ใช้ Mobile Banking ในการพิสูจน์และยืนยันตัวตน ระบบนี้ให้บริการแล้ว 62 ล้านบัญชี

ขณะที่ไทยมีบัญชีรวมประมาณ 80 ล้านบัญชีตามข้อมูลของธนาคารแห่งประเทศไทย ซึ่งสะท้อนให้เห็นว่าโครงสร้างพื้นฐานของประเทศถูกออกแบบมาอย่างครบถ้วนและสามารถรองรับการใช้งานได้จริงในวงกว้าง

“ดูตัวเลขธุรกรรมแล้วแทบไม่น่าเชื่อ หากไม่มีวิกฤตโควิดภาพนี้อาจจะไม่มี เพราะในวันแรกที่เกิดวิกฤต ทุกคนต้องอยู่บ้านและทำงานจากที่บ้าน แต่ถึงแม้จะอยู่บ้านก็ยังมีการเปิดบัญชีใหม่กันจำนวนมาก เดือนแรกที่มีการปิดเมือง มีการเปิดบัญชีมากกว่า 500,000 บัญชี”นายบุญสันต์กล่าว

นายบุญสันต์ กล่าวว่า ทุกวันนี้แทบไม่มีใครที่ไม่ใช้ PromptPay หรือ Mobile Banking และหลายคนมีบัญชีมากกว่าหนึ่งธนาคารอยู่แล้ว

ดังนั้นแนวคิด คือ ไม่จำเป็นต้องสร้างแอปพลิเคชันใหม่เพื่อยืนยันตัวตน แต่สามารถใช้ Mobile Banking ที่มีอยู่แล้วในโทรศัพท์มือถือเป็นเครื่องมือในการพิสูจน์และยืนยันตัวตนได้ทันที ซึ่งรองรับธุรกรรมจำนวนมหาศาลและมีความน่าเชื่อถือมากกว่าการสร้างแอปใหม่ที่ใช้งานไม่บ่อย

บริษัทฯ ยังได้นำเสนอระบบ NDID นี้ต่อสำนักงานศาลยุติธรรม เพื่อใช้ในการพิสูจน์ตัวตนสำหรับการเข้าถึงบริการของศาล ซึ่งเป็นการต่อยอดจากสิ่งที่มีอยู่แล้วโดยไม่ต้องสร้างระบบใหม่ แต่ทำให้มีความมั่นคงและน่าเชื่อถือมากขึ้น

การเชื่อมโลกจริงกับโลกดิจิทัล

นายบุญสันต์ กล่าวว่า การมีตัวตนบนโลกดิจิทัล ซึ่งเปรียบเสมือนโลกทวิภพ ต้องมีการยืนยันตัวตนในโลกจริงอย่างน้อยหนึ่งครั้ง โดยผู้ที่ทำหน้าที่นี้คือ Identity Provider (IDP) ที่มีบทบาทสำคัญในการสร้างความเชื่อมั่นให้กับระบบทั้งหมด

หากเดินไปที่ธนาคารเพื่อทำการพิสูจน์ตัวตน จะต้องผ่านกระบวนการตามกฎระเบียบ เช่น การตรวจสอบระดับ Identity Assurance Level โดยใช้บัตรประชาชน ตรวจสอบใบหน้า และตรวจสอบข้อมูลกับกรมการปกครองว่าบัตรไม่ได้ถูกอายัดหรือสูญหาย พร้อมถ่ายรูปเปรียบเทียบกับข้อมูลในชิปบัตรประชาชน

เมื่อกระบวนการเสร็จสิ้น ข้อมูลจากโลกจริงจะถูกเชื่อมโยงเข้าสู่โลกดิจิทัลเพื่อสร้าง digital identity หากไม่มีระบบนี้ การทำธุรกรรมจำนวนมหาศาล เช่นกว่า 2 ล้านรายการที่เกิดขึ้นในปัจจุบัน จะเต็มไปด้วยปัญหา ดังนั้น “การพิสูจน์ตัวตน” จึงเป็น missing piece ที่สำคัญที่สุด

หลังจาก ธนาคารทำการพิสูจน์ตัวตนแล้ว จะต้องออกสิ่งที่สามารถนำไปใช้ในโลกดิจิทัล เช่น Mobile Banking ที่ยืนยันตัวตนของผู้ใช้ จากนั้นจึงทำการ enroll เข้าสู่ระบบ NDID ซึ่งใช้เทคโนโลยี Blockchain หรือ distributed ledger หมายความว่าตัวตนของผู้ใช้จะถูกกระจายอยู่ใน Blockchain โดยไม่สามารถระบุได้ว่าเป็นของใคร เพราะทุกอย่างถูกออกแบบให้มีการ masking และเป็น anonymous ตามหลักการที่ผู้เชี่ยวชาญได้วางไว้ตั้งแต่ต้น

ตัวอย่างเช่น หากเลือกเปิดบัญชีกับ ธ.ก.ส. โดยใช้การยืนยันตัวตนผ่านธนาคารกรุงไทย ผู้ใช้จะได้รับ notification บนแอป KTB Next เพื่อถ่ายรูปเปรียบเทียบใบหน้าและส่งกลับไปยัง ธ.ก.ส. กระบวนการนี้แม้ดูเหมือน e-KYC แต่เบื้องหลังคือ Digital Signature ที่เข้ารหัสและตรวจสอบได้

ความเชื่อมั่นจากเครดิตบูโร

ในอดีตเครดิตบูโร ต้องอาศัยสัญญากระดาษจากสมาชิกและตรวจสอบด้วยเอกสารจำนวนมาก แต่เมื่อใช้กระบวนการดิจิทัลนี้ ทุกอย่างถูกแทนที่ด้วยการยืนยันตัวตนที่เชื่อถือได้ทันที

วันนี้ เครดิตบูโร ยืนยันว่า กระบวนการนี้สามารถเชื่อถือได้ 100% เพราะสามารถระบุได้แน่ชัดว่าผู้ใช้เป็นผู้เซ็นจริง จึงไม่ต้องกลับไปตรวจสอบกับสมาชิกอีกต่อไป และสามารถปล่อยข้อมูลเครดิตบูโรกลับไปยังผู้ขอสินเชื่อได้อย่างมั่นใจ

ย้อนอดีต

นายบุญสันต์กล่าวว่า หากย้อนกลับไปเมื่อ 7-8 ปีก่อน บริษัท NDID เกิดขึ้นจากการหารือร่วมกันของหลายหน่วยงานและผู้เชี่ยวชาญด้านไอทีประมาณ 200-300 คน เพื่อแก้โจทย์ระดับประเทศ

วันนั้น มีการออกแบบจนถึงขั้นที่สามารถระบุได้ว่าปัญหาคืออะไร เช่น เรื่อง signature ที่แม้จะถูกใช้งานมานานกว่า 20-30 ปี แต่การนำไปใช้จริงยังอยู่ในวงจำกัด

ผู้เชี่ยวชาญจึงออกแบบระบบที่สามารถแก้โจทย์ได้หลายด้านพร้อมกัน ทั้ง signature, e-KYC และ consent โดยสอดคล้องกับกฎหมาย PDPA ที่เริ่มมีผลบังคับใช้ในช่วงนั้น แต่สิ่งที่ยังขาดคือมิติด้านกฎหมาย ซึ่งต่อมาได้กลายเป็นแกนสำคัญ เพราะการนำระบบไปใช้งานจริงต้องมีความน่าเชื่อถือในเชิงพยานหลักฐานและกระบวนการฟ้องร้อง

โชคดีที่มีผู้เชี่ยวชาญด้านกฎหมายจากตลาดหลักทรัพย์และหน่วยงานที่เกี่ยวข้องเข้ามาช่วยตั้งแต่ต้น ทำให้สามารถศึกษาร่วมกับสถาบันการศึกษาและเชื่อมโยงไปถึงศาลยุติธรรม เพื่อสร้างความมั่นใจว่าระบบดิจิทัลไอดีมีความน่าเชื่อถือทั้งในเชิงเทคโนโลยีและเชิงกฎหมาย

ทั้งหมดนี้ สะท้อนให้เห็นว่า NDID ถือเป็นโครงสร้างพื้นฐานด้านเทคโนโลยี ที่มีระบบที่ผสานทั้ง เทคโนโลยี กฎหมาย และความเชื่อมั่น พร้อมในการเป็น ecosystem ดิจิทัลที่มั่นคงของประเทศ รองรับการทำธุรกรรมในปัจจุบันและอนาคต