HoonSmart.com>>กระทรวงการคลัง ธปท. สถาบันการเงิน ร่วมเดินหน้าโครงการแก้ปัญหาหนี้เสียรายย่อย ผ่านกลไกการซื้อหนี้ของบริษัทบริหารสินทรัพย์ ภายใต้ชื่อ “ปิดหนี้ไว ไปต่อได้” เริ่ม 5 ม.ค.69 ช่วยลูกหนี้ไม่เกินแสนบาท 1.6 ล้านบัญชี ย้ำมาตรการเฉพาะกิจครั้งเดียว เน้นหนี้เสียที่ไม่มีหลักประกัน เข้าครม.18 พ.ย.นี้

นายเอกนิติ นิติทัณฑ์ประภาศ รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า รัฐบาลเตรียมเสนอที่ประชุมคณะรัฐมนตรี (ครม.) วันที่ 18 พ.ย. 2568 รับทราบโครงการ “ปิดหนี้ไว ไปต่อได้” ซึ่งเป็นมาตรการแก้ปัญหาหนี้เสียรายย่อยผ่านกลไกการซื้อหนี้ของบริษัทบริหารสินทรัพย์ (AMC) โดยเน้นหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) วงเงินไม่เกิน 100,000 บาทต่อราย

ปัญหาหนี้เสียเป็นภาระเรื้อรังที่ฉุดรั้งทั้งเศรษฐกิจและคุณภาพชีวิตครัวเรือน หากไม่เร่งแก้ไขจะกระทบต่อการขยายตัวในอนาคต รัฐบาลจึงผลักดันโครงการนี้เป็นหนึ่งใน “Quick Big Win” เพื่อสร้างผลลัพธ์สั้นที่ยั่งยืนในระยะยาว โดยประชาชนที่มีหนี้เสียรายละไม่เกิน 100,000 บาทมีอยู่ราว 3.4 ล้านคน รวม 4.7 ล้านบัญชี มูลหนี้รวมประมาณ 120,000 ล้านบาท

“โครงการนี้ไม่ใช่แค่การโยกหนี้จากสถาบันการเงินไปยัง AMC แต่เป็นการชุบชีวิตลูกหนี้ให้กลับมามีวินัยทางการเงินและเข้าถึงสินเชื่อในอนาคตได้” นายเอกนิติ กล่าว

นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า โครงการ “ปิดหนี้ไว ไปต่อได้” จะดำเนินการครั้งเดียว โดยในระยะแรกครอบคลุมลูกหนี้ของธนาคารพาณิชย์และบริษัทในกลุ่มธุรกิจทางการเงิน รวม 1.6 ล้านบัญชี หรือ 1.2 ล้านราย มูลหนี้รวม 43,600 ล้านบาท บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) จะรับซื้อและเริ่มโอนหนี้ตั้งแต่วันที่ 1 มกราคม 2569

ธปท.มีแผนปรับยุทธศาสตร์ให้ SAM เป็น “Social AMC” ที่มุ่งช่วยเหลือประชาชนมากกว่าการแสวงหากำไร และอาจขยายการรับซื้อหนี้จากผู้ให้บริการทางการเงินประเภทอื่นในอนาคต ลูกหนี้ที่เข้าร่วมโครงการจะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรน เช่น ยกเว้นดอกเบี้ยคงค้างและค่าธรรมเนียม ลดเงินต้นบางส่วน เพื่อให้สามารถกลับมาชำระหนี้ได้เร็วขึ้น พร้อมฟื้นประวัติการชำระหนี้ในเครดิตบูโร และเพิ่มโอกาสเข้าถึงสินเชื่อในระบบอีกครั้ง

นายชาติศิริ โสภณพนิช ผู้แทน สมาคมธนาคารไทย (TBA) กล่าวว่า ประเทศไทยเผชิญภาระหนี้ครัวเรือนในระดับสูงต่อเนื่อง โดยเฉพาะหนี้ไม่มีหลักประกันซึ่งเป็นภาระหลักของครัวเรือนจำนวนมาก ลูกหนี้หลายรายไม่สามารถชำระหนี้ได้ตามกำหนด ทั้งที่มีเจ้าหนี้รายเดียวหรือหลายราย และบางส่วนไม่มีข้อมูลอยู่ในระบบเครดิตบูโร ทำให้ถูกจำกัดโอกาสทางเศรษฐกิจและไม่สามารถเข้าถึงสินเชื่อใหม่ได้ สถานการณ์นี้ไม่เพียงกระทบต่อความเป็นอยู่ของประชาชน แต่ยังส่งผลต่อเสถียรภาพของระบบเศรษฐกิจโดยรวม

สมาคมธนาคารไทยและธนาคารสมาชิกตระหนักว่า การแก้ไขปัญหาหนี้ครัวเรือนเป็นภารกิจร่วมกันของทั้งประเทศ ไม่ใช่เพียงสถาบันการเงินใดสถาบันหนึ่ง จึงร่วมมือกับรัฐบาล กระทรวงการคลัง สภา และธนาคารแห่งประเทศไทย ผลักดันมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง ตั้งแต่โครงการ “คุณสู้ เราช่วย” ที่มุ่งรักษาบ้านและรถในฐานะปัจจัยพื้นฐาน จนถึงวันนี้ที่ขยายความช่วยเหลือสู่ลูกหนี้ที่ไม่มีหลักประกัน

โครงการใหม่นี้มีเป้าหมายชัดเจน คือช่วยลูกหนี้ที่ยังมีศักยภาพและตั้งใจชำระหนี้ ให้มีโอกาสเริ่มต้นใหม่ ลดภาระหนี้ ปรับปรุงประวัติในเครดิตบูโร และเปิดทางกลับเข้าสู่สินเชื่อในระบบได้ในอนาคต ภายใต้แนวทาง responsible lending และ market conduct ที่ครอบคลุมและเท่าเทียม แหล่งเงินทุนมาจากเงินส่วนเหลือของโครงการ “คุณสู้ เราช่วย” และเงินทุนของ AMC เอง ถือเป็นตัวอย่างความร่วมมือที่ไม่สร้างภาระต่อระบบการเงิน และไม่ก่อให้เกิดความเสี่ยงเชิงระบบในระยะยาว

ระยะเริ่มต้น โครงการดำเนินการกับธนาคารพาณิชย์ บริษัทในกลุ่มธุรกิจการเงินที่เป็นสมาชิกเครดิตบูโร และธนาคารเฉพาะกิจของรัฐ โดยคาดหวังว่าจะขยายไปยังหนี้ในบริษัทการเงินที่ยังไม่เป็นสมาชิกเครดิตบูโร รวมถึงหนี้จากธนาคารอื่น เพื่อให้ครอบคลุมมากขึ้น

สรุปเงื่อนไข คุณสมบัติ และขั้นตอนการเข้าโครงการ

ลูกหนี้ต้องมีคุณสมบัติครบถ้วนตามที่กำหนดดังนี้:

เป็นหนี้เสีย (NPL): ต้องเป็นหนี้ที่จัดอยู่ในกลุ่มหนี้เสีย

เป็นหนี้ที่ไม่มีหลักประกัน: หนี้ดังกล่าวต้องเป็นหนี้ที่ไม่ได้มีหลักประกัน.

มูลหนี้รวมไม่เกิน 100,000 บาท: มูลหนี้รวมกัน (เงินต้นบวกดอกเบี้ย) ณ วันที่ 30 กันยายน 2568 ต้องไม่เกิน 100,000 บาท เงื่อนไขมูลหนี้นี้รวมหนี้จากทุกสถาบันการเงินที่เป็นเจ้าหนี

ขั้นตอนและกลไกการเข้าร่วมโครงการ

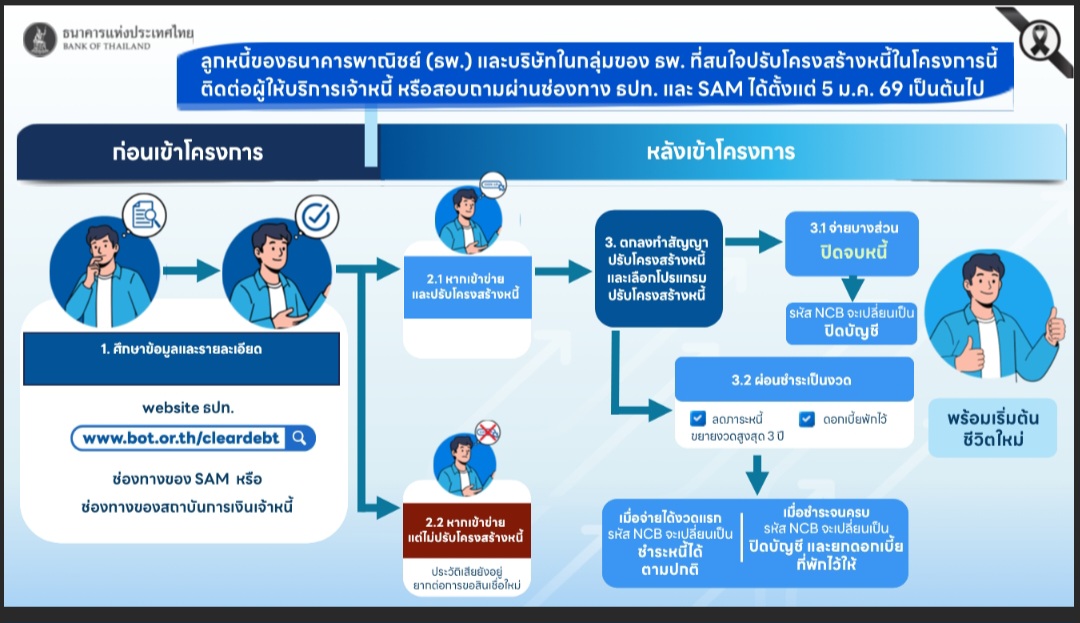

1. การตรวจสอบคุณสมบัติ (พ.ย. – ธ.ค. 2568): ลูกหนี้ควรตรวจสอบคุณสมบัติของตนเองว่าสามารถเข้าร่วมโครงการได้หรือไม่ในช่วงเวลานี้

2. การแสดงความประสงค์ (5 ม.ค. 2569 เป็นต้นไป): ลูกหนี้ต้องทำการแสดงความประสงค์ความต้องการในการเข้า ร่วมโครงการ โดยติดต่อหาสถาบันการเงินเจ้าหนี้

สามารถดูรายละเอียดเพิ่มเติมได้ที่เว็บไซต์ของธนาคารแห่งประเทศไทย

มีสายด่วนให้ติดต่อขอคำแนะนำ เช่น 1213 (ของ ธปท.) และ 1443 (ของ SAM)

3. การติดต่อกลับและทางเลือกโปรแกรม (ก.พ. 2569 เป็นต้นไป): หลังจากแสดงความประสงค์แล้ว ประมาณช่วงเดือนกุมภาพันธ์ 2569 เจ้าหนี้จะทยอยติดต่อหาลูกหนี้

ลูกหนี้จะมี 2 โปรแกรมให้เลือก โดยพิจารณาจากสภาพคล่องของตนเอง

โปรจ่ายจบ: สำหรับผู้ที่มีสภาพคล่องมากหน่อย คือการจ่ายเงินก้อนเล็กน้อย (รอตัวเลขสุดท้าย) เพื่อปิดหนี้ทั้งก้อน.

โปรผ่อนชำระเป็นงวด: สำหรับผู้ที่ต้องการผ่อนชำระ โดยมีการแนะนำว่ายิ่งเข้าโครงการเร็วเท่าไหร่ ค่า งวดก็จะยิ่งถูกลง

โครงการนี้เป็นการผนึกกำลังครั้งสำคัญของหน่วยงานภาครัฐ เอกชน และ SAM

การลงนาม MOU: การลงนามบันทึกความเข้าใจ (MOU) ระหว่างทุกสถาบันการเงินจะเกิดขึ้นในเดือน ธันวาคม 2568

ความต่อเนื่องของโครงการ: แม้จะมีการเปลี่ยนแปลงรัฐบาล โครงการนี้จะยังคงอยู่ต่อไป และเจ้าหนี้ต้องดำเนินการตามข้อผูกพัน (commitment) ที่ตกลงไว้กับธนาคารแห่งประเทศไทยไปอีก 3 ปี

ประโยชน์ที่ลูกหนี้จะได้รับจากการเข้าร่วมโครงการ

โครงการนี้มีเป้าหมายหลักคือ “ปิดหนี้ ไว ไปต่อได้” และมอบประโยชน์ที่สำคัญต่อการเริ่มต้นชีวิตทางการเงินใหม่

1. เปิดโอกาสให้เริ่มต้นใหม่ (Going Forward): หากสามารถใช้เงินปิดจบหนี้ได้ ลูกหนี้ก็จะสามารถเริ่มต้นใหม่ได้เลย โครงการนี้ช่วยให้ลูกหนี้ปลดปล่อยความทุกข์และความอึดอัดจากปัญหาหนี้.

2. ได้รับข้อเสนอที่ดีที่สุด: ผู้จัดรายการยืนยันว่าโปรโมชั่นนี้เป็น “สุดยอดโปรโมชั่นในการแก้หนี้ที่ไม่เคยมีมาก่อน” และเป็นข้อเสนอที่ “ดีที่สุด”

3. ค่าผ่อนชำระที่ถูกลง: หากเลือกโปรแกรมผ่อนชำระเป็นงวด และเข้าโครงการได้เร็วเท่าไหร่ ลูกหนี้ก็จะได้รับประโยชน์มากเท่านั้น เนื่องจาก ค่า งวดจะถูก

4. สถานะเครดิตดีขึ้นทันที (เครดิตบูโร):

เมื่อลูกหนี้เข้าร่วมโครงการ สถานะที่ปรากฏใน NCB (เครดิต บูโร) จะปรับเปลี่ยนไปทันที

เมื่อเริ่มผ่อนชำระงวดแรก สถานะจะเปลี่ยนอีกครั้ง

เมื่อปิดหนี้ได้สำเร็จ สถานะของลูกหนี้จะเปลี่ยนไปในทางที่ดีที่สุด

5. โอกาสในการขอสินเชื่อใหม่ในระบบ: เมื่อลูกหนี้สามารถเคลียร์หนี้เดิมได้เรียบร้อยจากการเข้าร่วมโครงการนี้ จะเป็นการ เปิดโอกาสให้ขอสินเชื่อใหม่ในระบบได้ด้วย

———————————————————————————————————————————————————–