HoonSmart.com>>SCB EIC มอง กนง. จะลดดอกเบี้ยในปีนี้ 2 ครั้ง ตั้งแต่การประชุมรอบ มิ.ย. ต่อเนื่องในเดือน ส.ค.สู่ระดับ 2% เพื่อรักษาสถานะความเป็นกลางของนโยบายการเงิน ลดความเปราะบางเศรษฐกิจการเงินในระยะยาว

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินว่า มติ คณะกรรมการนโยบายการเงิน (กนง.) ที่ไม่เป็นเอกฉันท์ต่อเนื่องในรอบนี้ และศักยภาพเศรษฐกิจไทยในระยะยาวที่ลดลง ทำให้ประเมินว่า กนง. จะยังมีแนวโน้มปรับลดอัตราดอกเบี้ยลงในปีนี้ 2 ครั้งตามที่ประเมินไว้รอบก่อน เพื่อรักษาสถานะความเป็นกลางของนโยบายการเงิน โดยจะเริ่มลดดอกเบี้ยครั้งแรกในการประชุมครั้งต่อไปในเดือน มิ.ย. และต่อเนื่องในเดือน ส.ค. สู่ระดับ 2%

กนง. มีมติไม่เป็นเอกฉันท์ 5 ต่อ 2 เสียงให้คงอัตราดอกเบี้ยนโยบายที่ 2.50% ต่อปี โดย 2 เสียงเห็นว่าควรลดอัตราดอกเบี้ยลง 0.25% โดยกรรมการเสียงส่วนใหญ่ประเมินว่า อัตราดอกเบี้ยนโยบายในปัจจุบันยังอยู่ในระดับที่เหมาะสมกับการรักษาเสถียรภาพเศรษฐกิจและการเงิน พร้อมระบุความกังวลหนี้ครัวเรือนสูง และให้ความสำคัญของกระบวนการปรับลดสัดส่วนหนี้ต่อรายได้ (Debt deleveraging) ที่ควรมีอย่างต่อเนื่อง เพื่อลดความเปราะบางของเศรษฐกิจการเงินในระยะยาว ขณะที่กรรมการเสียงส่วนน้อยเห็นว่า การปรับลดอัตราดอกเบี้ยนโยบายลงจะช่วยให้อัตราดอกเบี้ยนโยบายสอดคล้องกับศักยภาพเศรษฐกิจไทยที่ขยายตัวต่ำลงจากปัจจัยเชิงโครงสร้างที่ชัดเจนขึ้นและจะมีส่วนช่วยบรรเทาภาระของลูกหนี้ได้บ้าง

กนง. ประเมินเศรษฐกิจไทยมีแนวโน้มขยายตัวสูงขึ้นจากปีก่อนที่ 2.6 % และ 3.0 % ในปี 2024 และ 2025 ตามลำดับ โดยระบุชัดว่า ปัญหาเชิงโครงสร้างทำให้เศรษฐกิจไทยมีแนวโน้มขยายตัวได้ลดลงช่วงหลังวิกฤต COVID-19

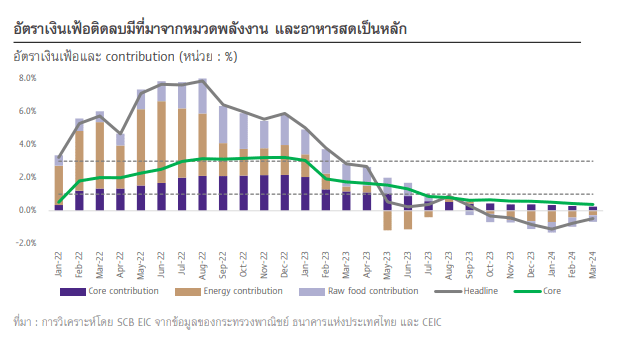

สำหรับด้านเงินเฟ้อ กนง. ประเมินว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.6% และ 1.3% ในปี 2024 และ 2025 ตามลำดับ ตามราคาอาหารสดที่ปรับลดลงและมาตรการช่วยเหลือค่าครองชีพของภาครัฐ (รูปที่ 1) โดยอัตราเงินเฟ้อทั่วไปจะทยอยปรับเพิ่มขึ้นกลับเข้ากรอบเป้าหมายภายในปลายปีนี้ นอกจากนี้ กนง. มองภาวะการเงินโดยรวมทรงตัว แต่ธุรกิจขนาดเล็กและครัวเรือนรายได้น้อยบางส่วนเผชิญกับภาวะการเงินตึงตัว ในระยะข้างหน้า กนง. เห็นว่ายังมีความไม่แน่นอนจากการฟื้นตัวของภาคการส่งออก การเบิกจ่ายงบประมาณ และมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ยังเป็นประเด็นต้องติดตาม

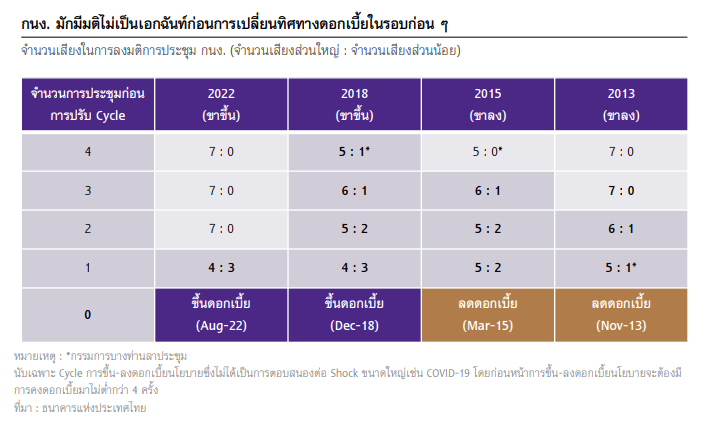

SCB EIC ยังคาดว่า กนง. จะลดดอกเบี้ย 2 ครั้งในปีนี้ แม้รอบการประชุมนี้ กนง. จะยังมีมติคงอัตราดอกเบี้ยไว้ที่ 2.5% แต่การมีมติไม่เป็นเอกฉันท์ติดต่อกันอีกครั้งหนึ่งยังเป็นการส่งสัญญาณการเปลี่ยนทิศทางอัตราดอกเบี้ยในระยะข้างหน้า หากพิจารณาผลการประชุมในอดีตพบว่า กนง. มักจะมีมติไม่เป็นเอกฉันท์ต่อเนื่องหลายครั้งเพื่อส่งสัญญาณต่อตลาดการเงินก่อนจะเปลี่ยนทิศทางอัตราดอกเบี้ย

โดยในการประชุมครั้งนี้ กนง. ยังสื่อสารเน้นปัญหาเชิงโครงสร้างที่กดดันให้ศักยภาพเศรษฐกิจไทยขยายตัวต่ำลง โดยเฉพาะภาคการส่งออกและภาคการผลิตที่เผชิญความสามารถในการแข่งขันที่ลดลงและภาวะสินค้าล้นตลาด ประกอบกับกรรมการเสียงส่วนน้อยเห็นว่าควรปรับลดอัตราดอกเบี้ยให้สอดคล้องกับศักยภาพเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้างดังกล่าวและจะช่วยบรรเทาภาระของลูกหนี้ได้ด้วย

มุมมองของ กนง. ต่อแนวโน้มเศรษฐกิจในระยะสั้นไม่ได้เปลี่ยนแปลงจากครั้งก่อนมากนัก อย่างไรก็ดี กรรมการเสียงส่วนน้อยได้ให้เหตุผลเพิ่มเติมในการลดดอกเบี้ยจากรอบก่อนว่า “จะช่วยบรรเทาภาระของลูกหนี้ได้บ้าง”

ดังนั้น จึงประเมินว่า กนง. มีแนวโน้มใช้ผลการ “Recalibrate” นโยบายการเงิน โดยปรับลดอัตราดอกเบี้ยนโยบายลงในการประชุมครั้งต่อไป เพื่อรักษาสถานะความเป็นกลางของนโยบายการเงิน (Neutral stance) กล่าวคือ เป็นอัตราดอกเบี้ยนโยบายที่จะไม่กระตุ้นหรือฉุดรั้งการขยายตัวของเศรษฐกิจจากระดับศักยภาพที่ประเมินใหม่ เนื่องจากอัตราดอกเบี้ยนโยบายในปัจจุบันอยู่สูงกว่าระดับที่สอดคล้องกับศักยภาพการขยายตัวของเศรษฐกิจที่ปรับลดลง

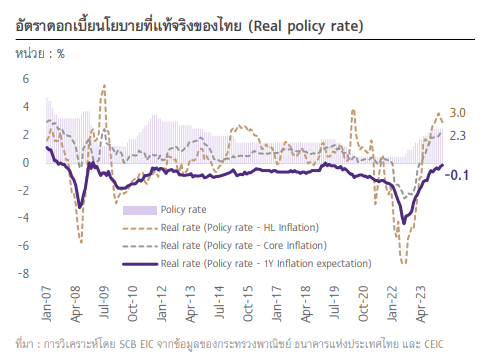

ทั้งนี้ ประเมินระดับของอัตราดอกเบี้ยดังกล่าว (Neutral rate) สำหรับเศรษฐกิจไทยไว้ที่ 2.13% ขณะที่อัตราดอกเบี้ยที่แท้จริงในปัจจุบันหากประเมินด้วยอัตราเงินเฟ้อคาดการณ์ใน 1 ปีข้างหน้ากำลังจะเข้าสู่ระดับที่สูงกว่าในอดีตแล้ว เป็นสัญญาณสะท้อนถึงความตึงตัวของนโยบายการเงิน

ข้อมูลตัวเลขเศรษฐกิจและเงินเฟ้อในระยะสั้น คาดว่าจะมีผลไม่มากนักต่อการตัดสินใจของ กนง. เนื่องจาก กนง. มองว่าการลดอัตราดอกเบี้ยนโยบายมีประสิทธิผลจำกัดในการแก้ปัญหาเชิงโครงสร้างที่มีผลทำให้เศรษฐกิจเติบโตต่ำในช่วงหลัง COVID-19 อีกทั้ง ยังมองว่าข้อมูลเงินเฟ้อติดลบต่อเนื่องในช่วงที่ผ่านมาไม่ได้สะท้อนความอ่อนแอของอุปสงค์ในประเทศ และเงินเฟ้อจะทยอยกลับเข้ากรอบได้ช่วงปลายปีนี้

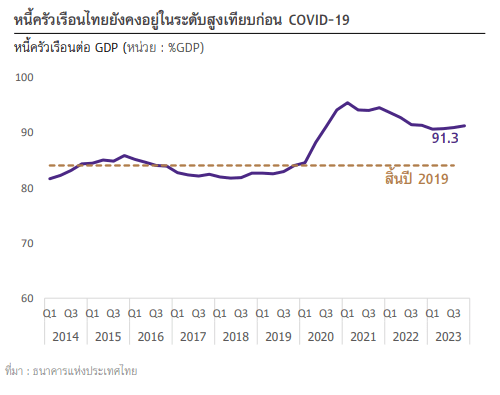

อย่างไรก็ดี ในการประชุมรอบนี้มีข้อสังเกตว่า กนง. ให้น้ำหนักกับเสถียรภาพระบบการเงินในประเด็นความกังวลต่อหนี้ครัวเรือนที่อยู่ในระดับสูง โดยมองว่าอัตราดอกเบี้ยที่อยู่ในระดับต่ำจะเพิ่มความเปราะบางของเศรษฐกิจในระยะยาวจากการกระตุ้นยอดคงค้างหนี้ แม้จะช่วยลดภาระหนี้ในระยะสั้น นอกจากนี้ ยังระบุถึงความสำคัญของกระบวนการปรับลดสัดส่วนหนี้ต่อรายได้ (Debt deleveraging) ที่ควรมีอย่างต่อเนื่อง รวมถึงการระบุว่านโยบายการเงินมีประสิทธิผลจำกัดในการแก้ปัญหาการเข้าถึงสินเชื่อของธุรกิจและครัวเรือนบางกลุ่มที่กำลังเผชิญภาวะการเงินตึงตัวในขณะนี้ จึงสนับสนุนนโยบายของ ธปท. ด้านอื่นในการดำเนินมาตรการเฉพาะจุดผ่านสถาบันการเงิน โดยเฉพาะมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending)

รูปที่ 3 : อัตราดอกเบี้ยแท้จริงของไทยกำลังเข้าสู่ระดับที่สูงกว่าในอดีต

รูปที่ 4 : หนี้ครัวเรือนไทยอยู่ในระดับสูง