HoonSmart.com>>ทีเอ็มบีธนชาต ดันสินเชื่อรายใหญ่-เอสเอโต 3% ยืนเหนือ 5 แสนล้านบาท คุมการปล่อยสินเชื่อเข้มกด Risk Cost ลงเหลือ 0.7% รายได้ค่าธรรมเนียมพุ่ง 15% จากปีก่อนแค่ 3% รุกพัฒนาการเงินดิจิทัลครบวงจร ด้านบล.พาย คาด TTB คว้ากำไรไตรมาส 1 ที่ 5,100 ล้านบาท เพิ่มขึ้น 19.3%

นายศรัณย์ ภู่พัฒน์ ประธานเจ้าหน้าที่บริหารลูกค้าธุรกิจ ทีเอ็มบีธนชาต (TTB) เปิดเผยว่า ธนาคารตั้งเป้าสินเชื่อรายใหญ่ และ เอสเอ็มอี ปี 2567 เติบโต 2-3% จะทำให้ยอดสินเชื่อคงค้าง ณ สิ้นปีสูงกว่า 500,000 ล้านบาท จากปี 2566 มีจำนวน 500,000 ล้านบาท ตั้งเป้าหมายค่าธรรมเนียมเพิ่มขึ้น 15% จากปีก่อนที่โต 3% โดยจะมีการออกคอร์ปอเรท การ์ด และรุกตลาดประกันชีวิตและประกันภัยมากขึ้น ลด Risk Cost ให้เหลือ 0.7% จากปีก่อนอยู่ที่ 0.86% ด้วยการพิจารณาการปล่อยสินเชื่ออย่างรัดกุม ซึ่งในส่วนของสินเชื่อคอร์ปอเรท มีการตั้งสำรองไว้เพียงพออยู่แล้ว และจะมีบางส่วนที่ตีกลับมาเป็นรายได้ในปีนี้

ขณะที่ สินเชื่อเอสเอ็มอี ก็มีการปล่อยสินเชื่ออย่างระมัดระวัง ใช้หลักการพิจารณาสินเชื่อและวิเคราะห์ความสามารถในการปล่อยกู้ในหลักการเดียวกับลูกค้าคอร์ปอเรท และจะมีการมุ่งเน้นไปที่ธุรกิจที่มีการเติบโตไปกับเศรษฐกิจของประเทศ จะทำให้สินเชื่อที่ไม่ก่อให้เกิดรายได้เป็นไปตามแผน ปัจจุบันสินเชื่อเอสเอ็มอี จะให้วงเงินสูงสุดประมาณ 2-5 ล้านบาทต่อราย แต่ต่อไปจะมีการเพิ่มวงเงินสูงขึ้น โดยจะรอดูผลการเก็บสถิติไปอีกระยะหนึ่ง

นอกจากนี้ ตั้งเป้าเงินฝากจากบัญชีเพื่อทำธุรกรรมเติบโต 5% เป็น 85% ของเงินฝาก และร่วมมือกับพันธมิตรชั้นนำในการพัฒนาโซลูชั่นมนุษย์เงินเดือน กลุ่มคนมีรถ และกลุ่มคนมีบ้าน แบบ 360 องศา

รวมถึงการเพิ่มจำนวนลูกค้าธุรกิจใช้ดิจิทัลเติบโตขึ้น 23% ปริมาณธุรกรรมผ่านดิจิทัลเพิ่มขึ้น 30% ยอดธุรกรรมผ่านดิจิทัลแพลตฟอร์มสูงถึง 52 ล้านธุรกรรม และธุรกรรมผ่านดิจิทัลแพลตฟอร์ม มากกว่า 96% ของธุรกรรมของลูกค้าธุรกิจทั้งหมด

“เราไม่ได้วางเป้าสินเชื่อเติบโตมากในปีนี้ เพราะจะเน้นการสนับสนุนลูกค้าสู่การเปลี่ยนผ่านธุรกิจสู่ความยั่งยืน และปรับธุรกรรมต่างๆ สู่ดิจิทัลเต็มรูปแบบในปี 2568 โดยเน้นสร้างซัพพลายเชนทางการเงิน ด้วยการทำโซลูชั่นที่ตอบโจทย์ของแต่ละอุตสาหกรรมในทุกกระบวนการที่มีการเชื่อมต่อกับทุกส่วนที่เกี่ยวข้องกับธุรกิจ สังคม และสิ่งแวดล้อม”นายศรัณย์ กล่าว

4 กลยุทธ์ดันเป้าหมาย

นายศรัณย์ กล่าวว่า เพื่อบรรลุเป้าหมายที่วางไว้ข้างต้น ปีนี้จะขับเคลื่อนธุรกิจภายใต้ 4 กลยุทธ์ ประกอบด้วย กลยุทธ์ที่ 1 ตอบโจทย์ทุกอุตสาหกรรมด้วยโซลูชัน 360 องศาที่ออกแบบมาเพื่อแต่ละอุตสาหกรรมโดยเฉพาะ (Industry Solutions)

มุ่งพัฒนาผลิตภัณฑ์และโซลูชันที่ยึดลูกค้าเป็นศูนย์กลางและตอบโจทย์เฉพาะให้แต่ละอุตสาหกรรมอย่างครบวงจร ทั้งสินเชื่อ ธุรกรรมการเงินทั้งในและต่างประเทศ โดยดูแลตั้งแต่ธุรกิจ การเงินส่วนตัวสำหรับเจ้าของกิจการ รวมถึงพนักงานของบริษัท เพราะธนาคารตระหนักว่าธุรกิจในแต่ละอุตสาหกรรมมีความเฉพาะตัวและมีความต้องการทางธุรกิจที่แตกต่างกัน เพื่อให้สอดคล้องตามแนวคิด Ecosystem Play และการมองลูกค้าเป็น 360 องศา

อาทิ อุตสาหกรรมยานยนต์ หรือ Automotive Industry ซึ่งมีซัพพลายเชนที่เกี่ยวข้องจำนวนมาก ได้นำจุดแข็งในฐานะผู้นำด้านสินเชื่อรถยนต์ การบริหารรับ-จ่ายเงิน และบัตรเครดิตน้ำมันธุรกิจ พัฒนาโซลูชันที่เกี่ยวกับรถยนต์ได้อย่างครบวงจร ตอบโจทย์ในทุกความต้องการของทุกส่วนในซัพพลายเชน ตั้งแต่ผู้ผลิตชิ้นส่วนรถยนต์ ผู้ผลิตรถยนต์ Dealer รถยนต์ จนไปถึงผู้ซื้อและผู้ขายรถยนต์

ในส่วนของอุตสาหกรรมการศึกษา เน้นไปที่โรงเรียนนานาชาติ ที่มีทั้งนักเรียน ผู้ปกครอง และครูต่างชาติ ได้พัฒนาผลิตภัณฑ์และบริการที่สามารถรับ-จ่ายเงินเป็นสกุลเงินต่างประเทศที่ทำได้สะดวกผ่านดิจิทัลแพลตฟอร์มของธนาคาร

รวมถึง อุตสาหกรรมการเกษตร ธนาคารก็ได้เข้าไปช่วยพัฒนาโซลูชันตั้งแต่โรงงานจนถึงชาวไร่ จนเพิ่มประสิทธิภาพให้ทั้งระบบได้เป็นอย่างมาก

นอกจากนี้ยังสนับสนุนลูกค้าเอสเอ็มอีให้สามารถเข้าถึงการจัดซื้อจัดจ้างเป็นคู่ค้ากับภาครัฐ ด้วยสินเชื่อที่เหมาะสมตามขั้นตอนและเพียงพอจนสามารถส่งมอบงานได้ พร้อมกับเพิ่มสภาพคล่องให้ เพียงนำใบแจ้งหนี้และใบตรวจรับงานมาขายลดหนี้รับเงินไปใช้ได้ก่อน

สำหรับ กลยุทธ์ที่ 2 สนับสนุนลูกค้าเปลี่ยนผ่านสู่การเป็นธุรกิจที่ช่วยลดผลกระทบต่อสิ่งแวดล้อม (Green Transition Solutions)ตามแนวคิด B+ESG พร้อมสนับสนุนลูกค้า คู่ค้า พันธมิตรทางธุรกิจ ให้สามารถดำเนินธุรกิจได้อย่างมั่นคงและยั่งยืน สามารถรับมือกับมาตรการทางการค้าที่หลายประเทศเริ่มนำมาใช้ เพื่อผลักดันให้ธุรกิจมีความรับผิดชอบต่อสิ่งแวดล้อมมากขึ้น รวมถึงกติกาใหม่ของประเทศไทยอย่าง Thailand Taxonomy และพรบ. การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ซึ่งจะเกิดขึ้นเร็ว ๆ นี้ โดยองค์กรใหญ่หลายแห่งก็ได้เริ่มกำหนดให้ซัพพลายเออร์และคู่ค้าต้องดำเนินธุรกิจโดยคำนึงถึงสิ่งแวดล้อมเช่นกัน หากไม่สามารถทำตามเกณฑ์ก็อาจสูญเสียโอกาสในการทำธุรกิจ หรือมีต้นทุนธุรกิจเพิ่มขึ้นได้

นอกจากนี้ เพื่อสร้างแรงจูงใจและสนับสนุนธุรกิจในการเปลี่ยนผ่านธุรกิจสู่รูปแบบใหม่ที่ช่วยลดผลกระทบต่อสิ่งแวดล้อม ธนาคารมีโซลูชันที่สนับสนุนการเปลี่ยนผ่าน หรือ Transition Finance อาทิ สินเชื่อสีเขียว (Green Loan) สินเชื่อสีฟ้า (Blue Loan) สินเชื่อเพื่อติดตั้งโซลาร์ รูฟท็อป (Solar Rooftop Finance) สินเชื่อเช่าซื้อรถยนต์ไฟฟ้า (HP Program for EV) เป็นต้น รวมถึงการจัดสัมมนาและให้ความรู้เพื่อสร้างความตระหนักแก่ผู้ประกอบการ

“เราตั้งเป้าสนับสนุนสินเชื่อเพื่อความยั่งยืนสำหรับลูกค้าธุรกิจถึง 60,000 ล้านบาท ภายใน 5 ปี”นายศรัณย์ กล่าว

นายศรัณย์ กล่าวถึง กลยุทธ์ที่ 3 ว่า การเพิ่มขีดความสามารถในการทำธุรกิจด้วยดิจิทัลโซลูชันในทุกขั้นตอนของธุรกิจ (Digital Solutions) เพราะหลังเกิดสถานการณ์โควิด-19 มีการทำธุรกิจผ่านช่องทางดิจิทัลเพิ่มขึ้นเป็นอย่างมาก โดยในปี 2562 ลูกค้าธุรกิจของธนาคารทำธุรกรรมผ่านดิจิทัล เพิ่มกว่า 20% และปัจจุบันลูกค้าธุรกิจโดยทั่วไปทำธุรกรรมผ่านดิจิทัลแบงก์กิ้ง 95-98% แต่ส่วนใหญ่ยังคงเป็นธุรกรรมที่เกี่ยวข้องกับธุรกรรมการเงินภายในประเทศ (Cash Management) ในขณะที่ผลิตภัณฑ์กลุ่มสินเชื่อธุรกิจและธุรกรรมระหว่างประเทศยังคงมีการทำธุรกรรมผ่านดิจิทัลในสัดส่วนที่น้อยอยู่ เนื่องจากบางธุรกรรมยังต้องเดินทางไปทำที่สาขาหรือมีความต้องการเอกสารเป็นกระดาษ จึงพัฒนา ttb business one ธนาคารดิจิทัลเพื่อโลกธุรกิจ ที่ใช้ได้ทั้งอินเทอร์เน็ตและโมบายแบงก์กิ้ง ให้ลูกค้าธุรกิจทำธุรกรรมออนไลน์ได้สะดวกและง่าย ควบคุมธุรกิจได้ในที่เดียว

สำหรับในปีนี้ ได้วางเป้าหมายในการมุ่งมั่นพัฒนาทุกขั้นตอนของการทำธุรกรรมให้สามารถทำบนดิจิทัลได้ทั้งหมด โดยเฉพาะผลิตภัณฑ์กลุ่มสินเชื่อธุรกิจและธุรกรรมระหว่างประเทศ เช่น การเปิดบัญชีผ่านช่องทางดิจิทัล ถอนเงินทางออนไลน์โดยไม่ต้องไปสาขา การออกหนังสือค้ำประกันทางอิเล็กทรอนิกส์ (E-LG) การขอสินเชื่อทางดิจิทัล และการให้บริการเชื่อมต่อระบบของลูกค้ากับธนาคารสำหรับธุรกรรมในประเทศและระหว่างประเทศ (Host to Host Service) เป็นต้น ซึ่งคาดว่าจะทำให้ลูกค้าทำธุรกรรมผ่านดิจิทัลเพิ่มขึ้นเป็น 98%

กลยุทธ์ที่ 4 พัฒนาโซลูชันบริหารความเสี่ยงที่ครบครันสำหรับผู้นำเข้าและส่งออก (Importer-Exporter Solutions) เพราะความท้าทายของผู้นำเข้าส่งออกในยุคนี้คือ ต้องเผชิญความเสี่ยงจากอัตราแลกเปลี่ยนอย่างมาก ซึ่งเป็นผลทั้งจากเศรษฐกิจทั่วโลก สภาวะสงครามและการเมืองต่างประเทศ ส่งผลให้เกิดความผันผวนในสกุลเงินต่าง ๆ โดยเฉพาะสกุลเงินดอลลาร์สหรัฐที่มีความผันผวนสูงถึง 9% ผู้ส่งออกนำเข้าของไทยส่วนใหญ่ยังใช้สกุลเงินดอลลาร์สหรัฐในการซื้อขายสินค้า ซึ่งทำให้มีความท้าทายในการบริหารจัดการความเสี่ยง จึงได้แนะนำให้ลูกค้าเปลี่ยนมาซื้อขายเป็นสกุลเงินท้องถิ่น (Local Currency) ซึ่งมีความผันผวนน้อยกว่ามาก

“เราถือเป็นธนาคารแนวหน้าในการพัฒนาเครื่องมือในการช่วยบริหารสกุลเงินท้องถิ่น ไม่ว่าจะเป็น บัญชีสำหรับบริหารหลายสกุลเงิน (ttb multi-currency account) ที่ทำให้ลูกค้าสะดวก คล่องตัว ด้วยการใช้บัญชีเดียวในการบริหารได้ถึง 11 สกุลเงิน สามารถใช้ซื้อ ขาย รับ จ่ายได้ทั้งในประเทศและต่างประเทศ โดยเราเป็นธนาคารแรกและธนาคารเดียวที่เสนอบัญชีประเภทนี้”นายศรัณย์ กล่าว

นายศรัณย์ กล่าวว่า นอกจากนี้ยังเป็นธนาคารแรกที่เสนอเครื่องมือป้องกันความเสี่ยงสกุลเงินหยวน ผ่านผลิตภัณฑ์ “Yuan Pro-rata Forward” ซึ่งทำให้ผู้ประกอบการสามารถบริหารความเสี่ยงได้อย่างสะดวกและมีประสิทธิภาพ ลดต้นทุน ในการทำการค้าระหว่างประเทศ

นักวิเคราะห์คาดกำไรQ1 โต 19.3%

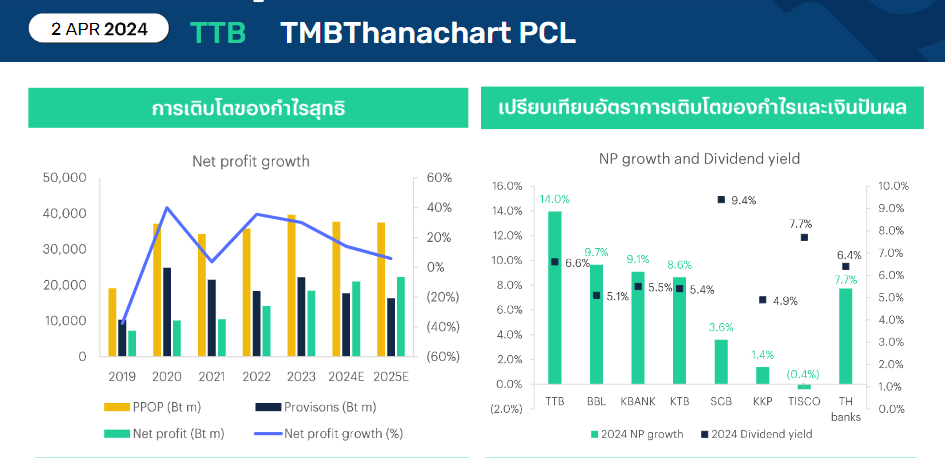

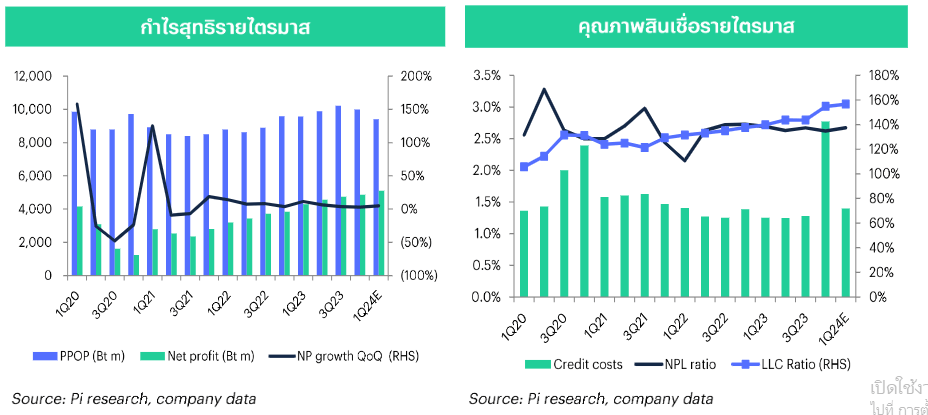

บล.พาย คาดว่า กำไรสุทธิไตรมาส 1 ปี 2567 ของ TTB จะอยู่ที่ 5,100 ล้านบาท เพิ่มขึ้น 19.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเป็นผลมาจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นจากส่วนต่างดอกเบี้ย (NIM) ปรับเพิ่มขึ้น 3.3% หรือเพิ่มขึ้น 29 bps เมื่อเทียบกับงวดเดียวกันของปีก่อน และค่าจ่ายภาษีลดลง รวมถึงค่าใช้จ่ายการดำเนินงานลดลง

จากกลยุทธ์แบบตั้งรับทำให้ TTB ควบคุมคุณภาพสินเชื่อได้ดี โดยคาดว่า NPL ratio ปรับขึ้นเล็กน้อยเป็น 2.7% เพราะฐานสินเชื่อที่ลดลง ขณะที่ Coverage ratio อยู่ที่ 156.6%

ทั้งนี้ มองว่าการเติบโตของกำไรปี 2567 จะโดดเด่นที่สุดในกลุ่มธนาคาร เพราะเน้นขยายลูกค้าที่มีคุณภาพเพื่อลดความเสี่ยงหนี้เสีย และสร้างการเติบโตจากการเพิ่มประสิทธิภาพด้วยการพัฒนาระบบดิจิตอล เพื่อลดต้นทุนการให้บริการ และจะสามารถใช้ประโยชน์ภาษีคงเหลือ 15.5 หมื่นล้านบาท จึงคาดว่า TTB จะไม่มีค่าใช้จ่ายภาษีไปจนถึงปี 2569

แม้ จะไม่เน้นการเติบโตของสินเชื่อ และ NIM ถูกกดดันมากขึ้นจากต้นทุนทางการเงินที่เร่งตัวขึ้นในปี 2567 แต่จากการควบคุมคุณภาพสินเชื่อ และการตั้งสำรองหนี้ฯพิเศษในไตรมาส 4 ปี 2566 ทำให้ค่าใช้จ่ายสำรองหนี้ฯ ปี 2567 ปรับลดลง ซึ่งจะเป็นปัจจัยหลักหนุนกำไรสุทธิขยายตัวต่อเนื่อง 14% ในปี 2567