โดย สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

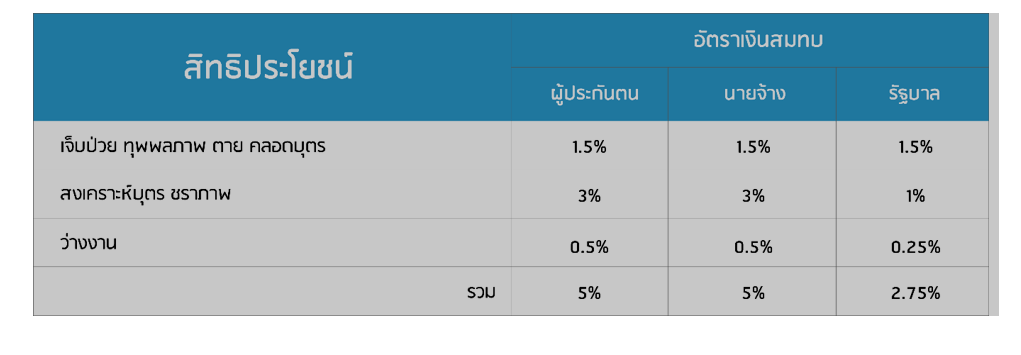

พูดถึงสิทธิประโยชน์ของประกันสังคม เงินสมทบที่พวกเราจ่ายกันทุกเดือนที่ 5% ของเงินเดือน (เงินเดือนที่ใช้คำนวณสูงสุดไม่เกิน 15,000 บาท) เท่ากับเราจ่ายประมาณเดือนละ 750 บาท เท่ากับปีละ 9,000 บาท เกือบหมื่นเลยทีเดียว

ดังนั้นเราควรต้องเอาใจใส่อย่างยิ่งว่าเงินที่เราจ่ายไปนั้น มันให้ประโยชน์อะไรกับเราบ้าง

เงิน 5% ที่เราจ่ายเข้าประกันสังคมจะแบ่งจ่ายเพื่อสิทธิประโยชน์ 3 ด้านตามตาราง คือ

• เจ็บป่วย ทุพพลภาพ ตาย คลอดบุตร

• สงเคราะห์บุตร ชราภาพ

• ว่างงาน

จะเห็นว่าเราได้สิทธิประโยชน์หลายอย่างเลยจากเงินที่เราจ่าย แต่ถ้าเราไม่ได้ศึกษาเกี่ยวกับสิทธิประโยชน์เหล่านี้ ก็เท่ากับเราเสียเงินฟรีๆปีละเกือบหมื่น หากเปรียบเทียบกับประกันชีวิต ความคุ้มครองกรณีสงเคราะห์บุตร ชราภาพ เทียบได้กับประกันหลักมีลักษณะคล้ายประกันบำนาญที่กำหนดผลประโยชน์กรมธรรม์แบบรับเงินเป็นงวดแบบเงินบำนาญอย่างน้อยตั้งแต่อายุ 55 ปี ขึ้นไป จนถึงอายุไม่ต่ำกว่า 85 ปี ส่วนความคุ้มครองกรณีเจ็บป่วย ทุพพลภาพ ตาย คลอดบุตร และกรณีว่างงานเป็นสัญญาเพิ่มเติม ดังนั้น เมื่อกรณีเสียชีวิต ผลประโยชน์กรณีเสียชีวิตจะคิดจากส่วนของประกันหลักเท่านั้น งั้นเรามาคุยสิทธิประโยชน์ที่น่าสนใจกันนะครับ

เริ่มจากกรณีเสียชีวิตเลย

ถ้าเรา (ผู้ประกันตนของประกันสังคม) เสียชีวิตก่อนอายุ 55 ปี

ทายาทผู้มีสิทธิ (คือ บุตรที่ชอบด้วยกฎหมาย สามี ภรรยา บิดา มารดาของผู้ประกันตน) จะได้รับ

1. ค่าทำศพ 50,000 บาท โดยจ่ายให้แก่ผู้จัดการศพ (อาจเป็นญาติสายตรง หรือใครที่ผู้ประกันตนระบุให้เป็นผู้จัดการศพ โดยที่ต้องมีหนังสือรับรองการเป็นผู้จัดการศพ โดยให้ทางวัดที่เป็นสถานที่จัดงานศพเป็นผู้ลงนามรับรอง

2. เงินสงเคราะห์กรณีตาย จะให้จ่ายแก่บุคคลซึ่งผู้ประกันตนทำหนังสือระบุให้เป็นผู้มีสิทธิได้รับเงินสงเคราะห์นั้น แต่ถ้าผู้ประกันตนมิได้มีหนังสือระบุไว้ก็ให้นำมาเฉลี่ยจ่ายให้แก่ สามีหรือภริยา บิดามารดา หรือบุตรของผู้ประกันตนในจำนวนที่เท่ากัน โดยมีเงื่อนไขดังนี้กรณีก่อนถึงแก่ความตาย

a) ผู้ประกันตนได้ส่งเงินสมทบมาแล้วตั้งแต่ 36 เดือนขึ้นไป แต่ไม่ถึง 120 เดือน ให้จ่ายเงินสงเคราะห์เป็นจำนวนเท่ากับค่าจ้างเฉลี่ย 2 เดือน โดยคำนวณจากเงินสมทบสูงสุดไม่เกิน 15,000 บาท ตัวอย่างเช่น ถ้าเราจ่ายเงินสมทบประกันสังคมมาแล้ว 4 ปี แล้วเราเสียชีวิต ทายาทเราจะได้เงินสงเคราะห์ 2 * ค่าจ้างเฉลี่ยรายเดือน สมมติเท่ากับ 15,000 = 30,000 บาท

b) ผู้ประกันตนได้ส่งเงินสมทบมาแล้วตั้งแต่ 120 เดือนขึ้นไป ให้จ่ายเงินสงเคราะห์เท่ากับค่าจ้างเฉลี่ย 6 เดือน โดยคำนวณจากเงินสมทบสูงสุดไม่เกิน 15,000 บาท ตัวอย่างเช่น ถ้าเราจ่ายเงินสมทบประกันสังคมมาแล้ว 10 ปี แล้วเราเสียชีวิต ทายาทเราจะได้เงินสงเคราะห์ 6 * ค่าจ้างเฉลี่ยรายเดือน สมมติเท่ากับ 15,000 = 90,000 บาท

3.เงินชราภาพของผู้ประกันตนที่เสียชีวิต ขึ้นอยู่กับว่าเราจ่ายเงินสมทบมานานเท่าไหร่

• จ่ายสมทบไม่ถึง 12 เดือน : ได้เงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบที่ผู้ประกันตนจ่ายเข้าสมทบกรณีชราภาพ (ไม่ได้รับในส่วนที่นายจ้างจ่ายสมทบ) เช่น เราจ่ายเงินสมทบกองทุนฯ มา 5 เดือน เดือนละ 750 บาท โดยนับเป็นเงินสมทบกรณีชราภาพ 450 บาท (3% ของ 15,000 บาท) ที่เราจ่ายสมทบฝ่ายเดียวไม่นับรวมเงินสมทบจากฝ่ายนายจ้าง แล้วเราเสียชีวิต ทายาทจะได้รับเงินบำเหน็จชราภาพ 2,250 บาท (450 x 5 เดือน)

• จ่ายสมทบตั้งแต่ 12 เดือนขึ้นไป : ได้เงินบำเหน็จชราภาพเท่ากับจำนวนเงินสมทบที่จ่ายเข้าสมทบกรณีชราภาพทั้งในส่วนที่ผู้ประกันตนจ่าย ส่วนที่นายจ้างจ่ายสมทบ รวมถึงผลตอบแทนจากกองทุนฯ ตามที่สำนักงานประกันสังคมกำหนด เช่น เราจ่ายเงินสมทบกองทุนฯ มา 150 เดือน คิดเป็นเงินสมทบกรณีชราภาพ 900 บาทต่อเดือน (ส่วนของเรา 3% ของ 15,000 = 450 บาทและของนายจ้างจ่ายสมทบอีก 3% ของ 15,000 = 450 บาท) ถ้าเราเสียชีวิต ทายาทจะได้รับเงินบำเหน็จชราภาพจำนวน 135,000 บาท (900 x 150 เดือน) พร้อมผลตอบแทนจากเงินสมทบอีก 150 เดือน

ถ้าเรา (ผู้ประกันตนของประกันสังคม) เสียชีวิตหลังอายุ 55 ปี

เมื่อผู้ประกันตนเกษียณอายุ (เป็นผู้มีสิทธิได้รับเงินบำนาญชราภาพ) และเสียชีวิตภายใน 60 เดือนนับตั้งแต่เดือนที่มีสิทธิได้รับเงินบำนาญชราภาพ ทายาทจะได้รับเงินบำเหน็จชราภาพจากกองทุนฯ เท่ากับจำนวนเงินบำนาญชราภาพที่ได้รับคราวสุดท้ายก่อนถึงแก่ความตายคูณด้วยจำนวนเดือนที่เหลือหลังจากผู้รับเงินบำนาญชราภาพถึงแก่ความตายจนครบ 60 เดือน เว้นแต่จำนวนเดือนที่เหลือน้อยกว่า 10 เดือน ให้จ่ายเงินบำเหน็จชราภาพเป็นจำนวน 10 เดือน

แต่ทั้งนี้ทั้งนั้นมีเงื่อนไขว่า ผู้ประกันตนต้องจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 1 เดือนภายในระยะเวลา 6 เดือนก่อนผู้ประกันตนเสียชีวิต ซึ่งผู้รับประโยชน์ต้องยื่นเรื่องภายใน 2 ปีหลังผู้ประกันตนเสียชีวิตด้วยครับ

เมื่อเงินสงเคราะห์ และบำเหน็จชราภาพ เป็นสิทธิประโยชน์กรณีเสียชีวิตของผู้ประกันตน ถ้าอย่างนั้นเงินสงเคราะห์และบำเหน็จชราภาพถือเป็นมรดกหรือไม่

คำตอบ

เรามาดูความหมายของคำว่า มรดก ก่อนนะ มรดกคือทรัพย์สินของ ผู้ตาย ทรัพย์สินนั้นจึงต้องเป็นของผู้ตายอยู่ แล้วในเวลาที่ถึงแก่ความตาย เมื่อความตายเป็นเหตุให้ผู้ตายสิ้นสภาพบุคคลนับแต่ตายแล้วเป็นต้นไปผู้ตายก็ไม่อาจมีสิทธิหรือหน้าที่ได้ ดังนั้น ทรัพย์สินที่ได้มาเพราะความตาย หรือหลังจากนั้นไปก็ไม่อาจนับได้ว่าเป็นทรัพย์สินของผู้ตาย จึงไม่เป็นมรดกของผู้ตาย

เงินสงเคราะห์และบำเหน็จชราภาพเป็นทรัพย์สินที่ได้มาเพราะความตาย หรือหลังจากนั้นไปก็ไม่อาจนับได้ว่าเป็นทรัพย์สินของผู้ตาย จึงไม่เป็นมรดกของผู้ตาย ดังนั้นผู้จัดการมรดกไม่เป็นผู้มีสิทธิได้รับประโยชน์ทดแทนทั้ง 2 ประเภทดังกล่าว และไม่มีอำนาจหน้าที่ดำเนินการใดๆ ในฐานะผู้จัดการมรดกของผู้ประกันตนที่ถึงแก่ความตาย

ผู้มีสิทธิได้รับเงินสงเคราะห์และเงินบำเหน็จชราภาพกรณีผู้ประกันตนตายเป็นไปตามกฎหมายประกันสังคม

(1) เงินสงเคราะห์แก่ทายาท ผู้มีสิทธิเป็นไปตามลำดับ คือ

1) บุคคลที่ผู้ประกันตนทำหนังสือระบุให้เป็นผู้มีสิทธิรับเงินสงเคราะห์

2) ถ้าไม่มีบุคคลตาม 1) ให้จ่ายเงินสงเคราะห์ให้กับบุตร บิดามารดา สามีหรือภรรยา

โดยสรุป ความสัมพันธ์ของผู้จัดการมรดกในเงินสงเคราะห์หรือเงินบำเหน็จชราภาพกรณีผู้ประกันตนถึงแก่ความตายจากกองทุนประกันสังคม มีดังนี้

(1) เงินสงเคราะห์และเงินบำเหน็จชราภาพกรณีผู้ประกันตนตาย ไม่ใช่ทรัพย์สินที่เป็นมรดกของผู้ประกันตน

(2) เมื่อไม่ใช่ทรัพย์สินที่เป็นมรดก ผู้จัดการมรดกจึงไม่มีสิทธิและหน้าที่ในการรวบรวม จัดการทรัพย์สินดังกล่าว

(3) ผู้จัดการมรดกไม่เป็นผู้มีสิทธิได้รับเงินสงเคราะห์และเงินบำเหน็จชราภาพกรณีผู้ประกันตนตาย เพราะไม่ใช่ผู้มีสิทธิตามที่กฎหมายประกันสังคมกำหนดไว้ เว้นแต่ ผู้ประกันตนได้แสดงเจตนาโดยทำหนังสือระบุไว้ให้ผู้จัดการมรดกเป็นผู้มีสิทธิได้รับเงินสงเคราะห์หรือเงินบำเหน็จชราภาพกรณีผู้ประกันตนตาย