HoonSmart.com>> “กองทุนรวม” ปี 66 มูลค่าทรัพย์สิน (AUM) โตแตะ 5.14 ล้านล้านบาท เพิ่มขึ้น 2.67 แสนล้านบาท กว่า 5.46% หลังจบวัฎจักรดอกเบี้ยขาขึ้นของธนาคารกลางสหรัฐฯ ดันเงินโยกจาก “มันนี่ มาร์เก็ต” ไหลเข้า “กองทุนตราสารหนี้” ทะลัก มูลค่าทรัพย์สินพุ่งกระฉูด 3 แสนล้านบาท หนุนภาพรวมอุตสาหกรรม ด้านกองทุนต่างประเทศ (FIF) เติบโตแตะ 1.28 ล้านล้านบาท ขณะที่ “บลจ.กสิกรไทย” ครองส่วนแบ่งตลาดอันดับหนึ่งต่อเนื่อง ฟาก “FINNOMENA” ฟันธงยังเป็นปีทองตราสารหนี้

ภาพรวมอุตสาหกรรมกองทุนรวมในรอบปี 2566 มีมูลค่าทรัพย์สินสุทธิ 5,145,077 ล้านบาท เพิ่มขึ้น 266,168 ล้านบาท หรือคิดเป็น 5.46% จากสิ้นปี 2565 อยู่ที่ 4,878,893 ล้านบาท ข้อมูลจากสมาคมบริษัทจัดการลงทุน (AIMC) ณ วันที่ 28 ธ.ค.2566 โดยกองทุนตราสารหนี้มีมูลค่าทรัพย์สินสุทธิอยู่ที่ 2,362,254 ล้านบาท เพิ่มขึ้น 309,335 ล้านบาท หรือ 15.07% กองทุนหุ้นมีมูลค่า 1,594,294 ล้านบาท ลดลง 15,718 ล้านบาท หรือ -0.98% กองทุนรวมผสมมีมูลค่า 333,860 ล้านบาท ลดลง 12,871 ล้านบาท หรือ -3.71%

ขณะที่กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) มีมูลค่า 232,299 ล้านบาท เพิ่มขึ้น 12,720 ล้านบาท หรือ 5.79% และกองทุนรวมโครงสร้างพื้นฐานมีมูลค่า 38,407 ล้านบาท ลดลง 19,030 ล้านบาท หรือ -4.91%

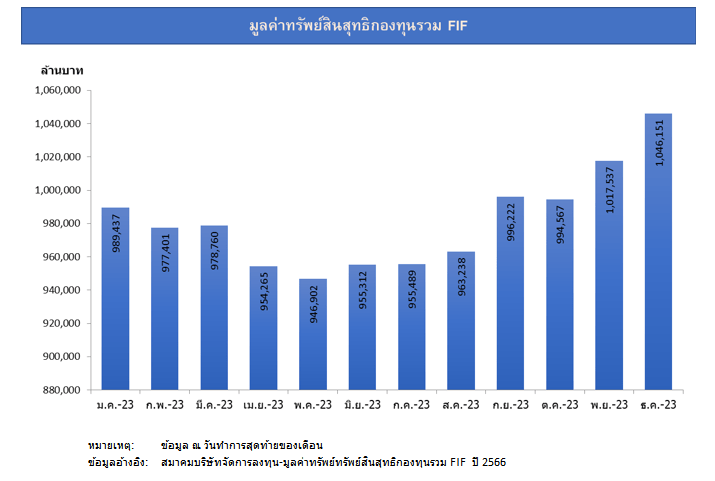

หากแยกรายประเภท กองทุนรวมเพื่อไปลงทุนต่างประเทศ (FIF) มีมูลค่าทรัพย์สินสุทธิพุ่ง 128,282 ล้านบาท หรือ 13.98% ขึ้นมาอยู่ที่ 1,046,151 ล้านบาท ขณะที่กองทุนรวมตลาดเงิน (มันนี่ มาร์เก็ต) มูลค่าทรัพย์สินสุทธิลดลงมากถึง 51,748 ล้านบาท หรือ -16.69%

ด้านกองทุนรวมลดหย่อนภาษี อย่างกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) มีมูลค่าทรัพย์สินสุทธิอยู่ที่ 421,047 ล้านบาท เพิ่มขึ้น 16,746 ล้านบาท หรือ 4.14% จากสิ้นปี 2565

กองทุนรวมเพื่อการออม (SSF) มีมูลค่า 54,728 ล้านบาท เพิ่มขึ้น 9,064 ล้านบาท หรือ 19.85%

กองทุนรวมไทยยั่งยืน (ThaiESG) ซึ่งเปิดตัวเป็นครั้งแรกมีมูลค่าทรัพย์สินสุทธิ 5,267 ล้านบาท

กองทุนรวมหุ้นระยะยาว (LTF) มีมูลค่าลดลงต่อเนื่องอยู่ที่ 265,398 ล้านบาท ลดลง 66,955 ล้านบาท หรือ -20.15%

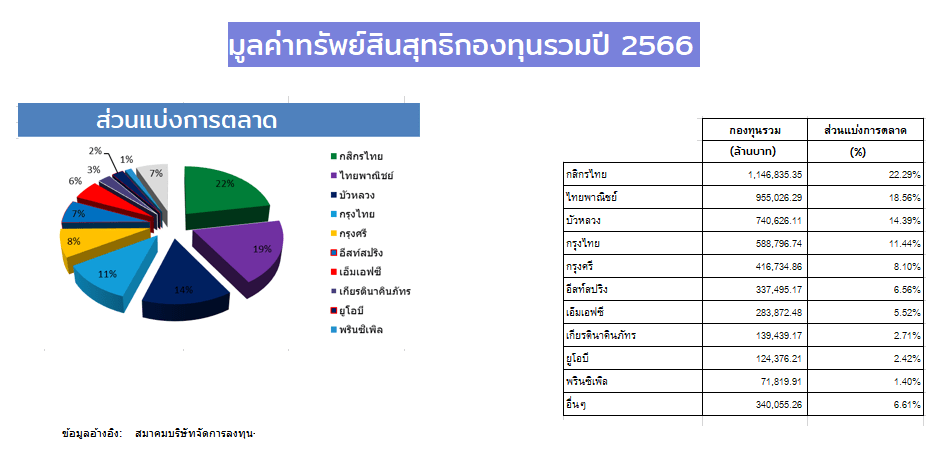

ขณะที่บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ที่ครองส่วนแบ่งการตลาดในธุรกิจกองทุนรวม อันดับแรกยังคงเป็นบลจ.กสิกรไทย มูลค่า 1,146,835 ล้านบาท สัดส่วน 22.29% รองลงมา บลจ.ไทยพาณิชย์ มูลค่า 955,026 ล้านบาท สัดส่วน 18.56% อันดับสาม บลจ.บัวหลวง 740,626 ล้านบาท สัดส่วน 14.39% อันดับสี่ บลจ.กรุงไทย 588,797 ล้านบาท สัดส่วน 11.44% อันดับห้า บลจ.กรุงศรี 416,735 ล้านบาท สัดส่วน 8.10%

ทั้งนี้ ภาพรวมบลจ.ส่วนใหญ่โดยเฉพาะบลจ.ขนาดใหญ่มีมูลค่าทรัพย์สินสุทธิเพิ่มขึ้น ยกเว้นบลจ.บัวหลวง มีมูลค่าทรัพย์สินลดลง 7,879 ล้านบาท หรือ -1.05% ลงมาอยู่ที่ 740.626 ล้านบาท คาดว่าเป็นผลจากกองทุนภายใต้บริหารของบลจ.บัวหลวงมีการลงทุนในหุ้น STARK จำนวนมาก

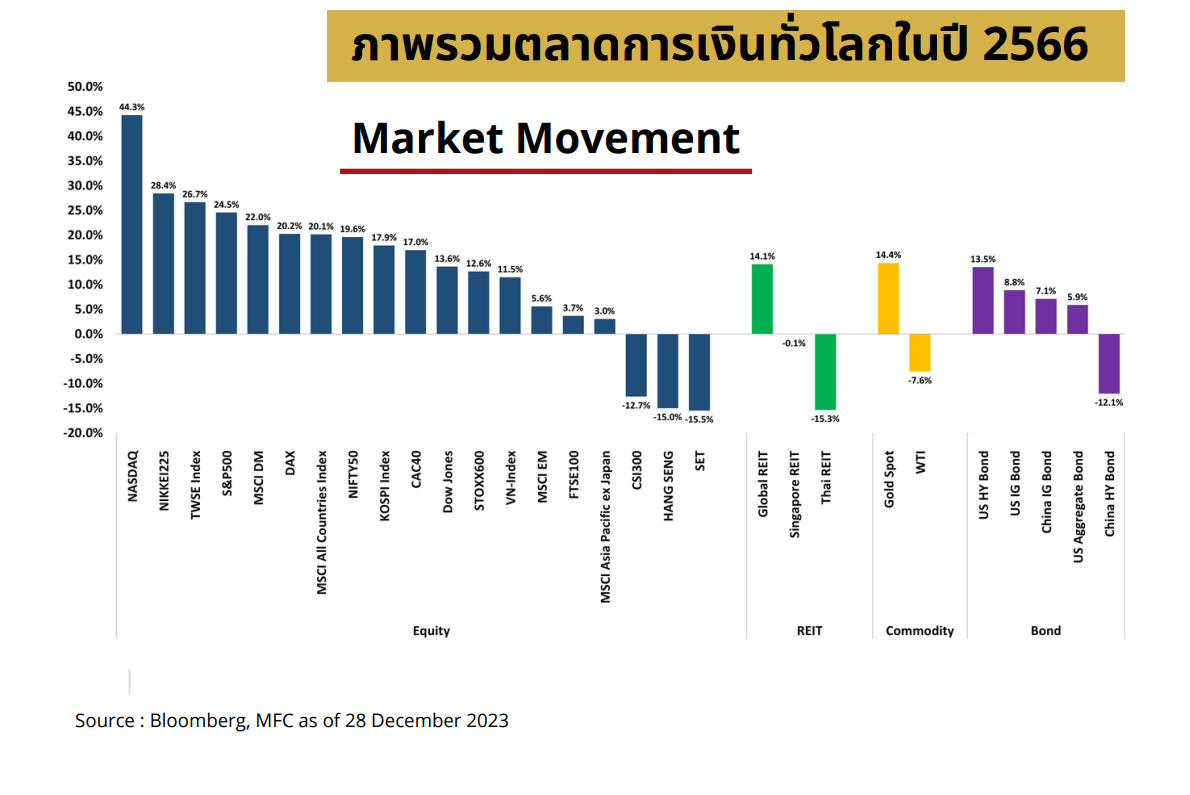

ด้าน FINNOMENA แพลตฟอร์มการลงทุนในกองทุนรวม เปิดเผยมุมมองการลงทุนปี 2024 “A Year of Two Halves” ว่า Theme 1 – 1H24 Disinflation Boost โดยมองเงินเฟ้อที่กำลังเข้าสู่ขาลงชัดเจน (disinflation) หนุนให้สินทรัพย์ต่าง ๆ มีโอกาสที่จะปรับตัวได้ดีมากขึ้น ส่งผลให้ตลาดตอบรับด้วยมุมมองเชิงบวก โดยตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ (Fed) จะปรับลดอัตราดอกเบี้ยนโยบายในปี 2567 เช่นเดียวกับธนาคารกลางยุโรป (ECB) จากแนวโน้มเศรษฐกิจที่ชะลอตัวลง หลังดำเนินนโยบายการเงินแบบเข้มงวดมายาวนานกว่า 20 เดือน หนุนให้สินทรัพย์ต่างๆ มีโอกาสที่จะปรับตัวขึ้นได้โดยเฉพาะสินทรัพย์เสี่ยง

ในช่วงครึ่งปีแรก FINNOMENA FUNDS Investment Team จึงแนะนำลงทุนหุ้นสหรัฐฯ โดยเฉพาะกลุ่ม laggard, หุ้นยุโรป และหุ้นตลาดเกิดใหม่ เพื่อรับโอกาสสร้างผลตอบแทนที่ดีหลังแรงกดดันจากเงินเฟ้อและดอกเบี้ยผ่อนคลาย ท่ามกลางเศรษฐกิจที่ยังชะลอตัวน้อยกว่าคาด

Theme 2 – 2H24 Stay Nimble ซึ่งเรายังมีความเห็นว่าเศรษฐกิจสหรัฐฯ จะชะลอตัวแบบ Soft Landing จากข้อมูลปัจจุบันตัวเลขเงินออมส่วนเกิน และตลาดแรงงานยังอยู่ในจุดที่ดีมาก แตกต่างจากวิกฤตในปี 2543 หรือ 2551 อย่างไรก็ดี ในครึ่งหลังของปี 2567 เศรษฐกิจสหรัฐฯ จะมีความเสี่ยงเพิ่มมากขึ้นจาก

1.ผลกระทบจากนโยบายการเงินที่ล่าช้า มีโอกาสถูกส่งผ่านมายังเศรษฐกิจจริงมากขึ้นๆ ทำให้ในครึ่งปีหลังเศรษฐกิจมีโอกาสชะลอตัวลงมากกว่าครึ่งปีแรก ซึ่งสอดคล้องกับทฤษฎี Long and Variable Lag ของ Milton Friedman ที่ระบุว่าผลกระทบของนโยบายการเงินต่อเศรษฐกิจอาจล่าช้าได้ 4 – 29 เดือน ดังนั้นผลจากการขึ้นดอกเบี้ยครั้งสุดท้ายของ Fed ในวันที่ 26 กรกฏาคม 2566 จะส่งผ่านไปที่เศรษฐกิจจริงได้ตั้งแต่เดือน พฤศจิกายน 2566 – ธันวาคม 2568

2.จำนวนเงินออมส่วนเกินที่ได้มากจากช่วงโควิด (excess saving) ของผู้บริโภคที่กำลังทยอยลดลง

3.ตำแหน่งงานเปิดใหม่มีแนวโน้มปรับตัวลดลง สวนทางกับจำนวนคนว่างงานที่มีแนวโน้มสูงขึ้น จะส่งผลให้แรงงานหางานยากขึ้น ดังนั้นในช่วงครึ่งปีหลัง FINNOMENA FUNDS Investment Team จึงแนะนำเพิ่มน้ำหนักการลงทุนในทองคำ สกุลเงินดอลลาร์ และตราสารหนี้ High-Grade หรือ พันธบัตรรัฐบาลเข้าสู่พอร์ตการลงทุน เพื่อลดความผันผวนที่อาจเกิดขึ้น และกระจายความเสี่ยงพอร์ตการลงทุนมากขึ้น

ในช่วงครึ่งปีหลัง FINNOMENA FUNDS Investment Team จึงแนะนำเพิ่มน้ำหนักการลงทุนในทองคำ สกุลเงินดอลลาร์ และตราสารหนี้ High-Grade หรือ พันธบัตรรัฐบาลเข้าสู่พอร์ตการลงทุน เพื่อลดความผันผวนที่อาจเกิดขึ้น และกระจายความเสี่ยงพอร์ตการลงทุนมากขึ้น

Theme 3 – A Once-in-a-Decade Opportunity โอกาสทองของตราสารหนี้ในรอบทศวรรษ

อย่างไรก็ตาม การปรับขึ้นอัตราดอกเบี้ยสูงที่สุดในรอบ 20 ปีนั้น มิได้สร้างแต่แรงกดดันต่อภาวะการลงทุนและเศรษฐกิจเท่านั้น แต่การปรับขึ้นอัตราดอกเบี้ยดังกล่าว ยังสร้างโอกาสการลงทุนในตราสารหนี้ให้เกิดขึ้นพร้อมกัน ด้วยอัตราดอกเบี้ยที่สูงที่สุดในรอบ 2 ทศวรรษ ส่งผลให้ตราสารหนี้ทั้ง Public และ Private มีอัตราผลตอบแทนที่สูง ทำให้ตราสารหนี้มีความน่าสนใจลงทุน

โดยเฉพาะอย่างยิ่งเมื่อพิจารณาโอกาสการปรับลดอัตราดอกเบี้ยในอนาคตที่อาจเกิดขึ้น หนุนให้ตราสารหนี้ที่ลงทุนนั้นมีโอกาสที่จะสร้างผลตอบแทนส่วนเพิ่มจากราคา (capital gain) ได้อีกทาง ซึ่งจะส่งผลให้ผลตอบแทนรวม (total return) ของตราสารหนี้สูงขึ้นตามลำดับ ซึ่งสอดคล้องกับสถิติที่ระบุว่าเมื่อธนาคารกลางสหรัฐฯ ยุติการปรับขึ้นอัตราดอกเบี้ย ตราสารหนี้มักให้อัตราผลตอบแทนโดยรวมเป็นบวกเสมอทั้งในกรอบเวลา 1, 3 และ 5 ปี

FINNOMENA FUNDS Investment Team จึงแนะนำลงทุนในตราสารหนี้ได้ ทั้งในกลุ่มตราสารหนี้ทั่วโลก, ตราสารหนี้ High-Grade และ Private Credit เพื่อรับผลตอบแทนทั้งจาก Yield ที่สูง และ Capital Gain ที่อาจเกิดขึ้นตลอดปี 2567