โดย…สาธิต บวรสันติสุทธิ์, CFP นักวางแผนการเงิน

ในภาวะที่ค่าใช้จ่ายในการรักษาพยาบาลสูงมาก ประกอบกับโอกาสที่จะต้องใช้บริการด้านการรักษาพยาบาลที่สูงมากขึ้นไม่ว่าจะมาจากปัญหาสิ่งแวดล้อม เช่น ฝุ่น PM2.5 หรือโรคใหม่ๆที่อาจเกิดขึ้นมาอีกเมื่อไหร่ไม่รู้ อย่างเช่น Covid19 หรือ ปัญหาด้านสังคม อย่างเช่น ปัญหาสังคมคนสูงอายุ ฯลฯ ประกันสุขภาพจึงเครื่องมือในการบริหารความเสี่ยงที่ได้รับความสนใจ ประกอบกับมาตรฐานประกันสุขภาพใหม่ที่คุ้มครองผู้บริโภคมากขึ้น มีความยุติธรรมมากขึ้น

แต่อย่างไรก็ตาม มีการเคลมประกันสุขภาพกันมาก โดยเฉพาะการเคลมโรคกลุ่มเล็กน้อยทั่วไป ”Simple Disease” ที่ไม่จำเป็นต้องรักษาด้วยการนอนโรงพยาบาล สูงถึงเกือบ 30% ของการเคลม ทำให้บริษัทประกันขาดทุนจากประกันสุขภาพมากขึ้น ที่ผ่านมาบางบริษัทประกันก็แก้ไขปัญหาด้วยการปรับเพิ่มเบี้ย บางแห่งก็เลือกยกเลิกแบบประกันสุขภาพไปเลยก็มีเหมือนกัน

มาปีนี้ ทางเลือกที่บริษัทประกันสรุปตกลงเลือกใช้ คือ ประกันสุขภาพแบบ Copayment

Copayment คือ การที่ผู้เอาประกันมีส่วนร่วมจ่ายค่ารักษาพยาบาลในแต่ละครั้ง ซึ่งจะกำหนดและระบุเงื่อนไขการมีส่วนร่วมจ่ายไว้ในกรมธรรม์ประกันสุขภาพ ตัวอย่างเช่น

สมมติ ประกันสุขภาพ เป็นแบบ Copayment 20% หรือการมีส่วนร่วมจ่าย 20% หมายความว่า หากมีการป่วยแล้วเข้ารับรักษาเป็นผู้ป่วยในโรงพยาบาล และมียอดค่ารักษาทั้งหมด 100,000 บาท ทางผู้ทำประกันต้องจ่ายค่ารักษาเอง 20,000 บาท หรือ 20% บริษัทประกันจะจ่ายในส่วนที่เหลือ ก็คือ 80,000 บาท หรือ 80%

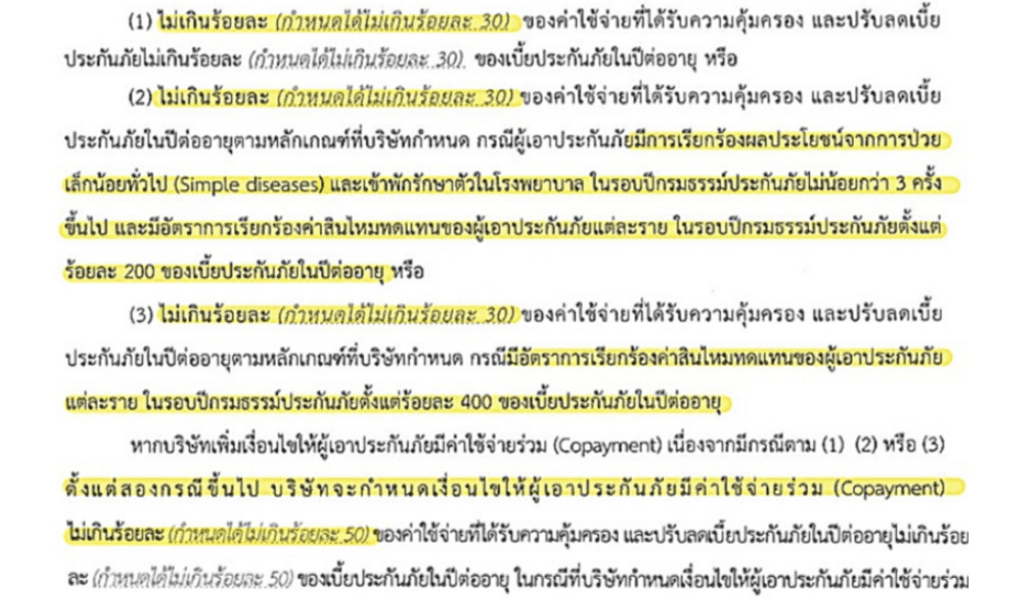

เมื่อสัปดาห์ที่ผ่านมา สมาคมประกันชีวิตไทยก็ได้ออกเอกสารอธิบายความเข้าใจต่างๆที่ถูกต้องเกี่ยวกับหลักเกณฑ์ Copayment ซึ่งประกันสุขภาพที่เริ่มคุ้มครองตั้งแต่เดือนมีนาคมปี 2568 (ส่วนประกันสุขภาพที่คุ้มครองก่อนเดือนมีนาคม 2568 และไม่ปล่อยให้ขาดอายุ จะไม่มีเงื่อนไข Copayment) เงื่อนไข Copayment ระบุในกรมธรรม์ประกันสุขภาพใหม่ จะแบ่งเป็น 3 กรณี คือ

อันนี้เข้าใจได้และเป็นไปตามมาตรฐานประกันสุขภาพใหม่ ปี 2564 แต่มีหลายประเด็นที่ต้องพิจารณาเพิ่มขึ้นตามเอกสารของสมาคมประกันชีวิตไทย ดังนี้

มี Copay เบี้ยลดหรือไม่

เมื่อมีการร่วมจ่ายค่ารักษาพยาบาล (Copay) ตามมาตรฐานประกันสุขภาพใหม่ปี 2564 จะมีข้อความให้ปรับลดเบี้ยประกันภัยในปีต่ออายุด้วยเสมอ แม้จะไม่ได้กำหนดว่าจะต้องลดเท่ากับเปอร์เซ็นต์ของ Copay

แต่จากเอกสารของสมาคมประกันชีวิตไทย ระบุกรณีนี้ไว้ว่า “กรณีเข้าเงื่อนไข Copayment เนื่องจากเข้าเกณฑ์ Copayment จะไม่มีการลดเบี้ยประกัน” พูดง่ายๆ ก็คือ ลดผลประโยชน์ที่ผู้เอาประกันจะได้รับ แต่ต้องจ่ายเบี้ยเท่าเดิม ตัวอย่างเช่น จ่ายเบี้ยประกันสุขภาพ 1 แสนบาท ค่ารักษาพยาบาลที่เบิกได้เดิมคือ 1 ล้านบาท มาปีนี้เข้าเงื่อนไข Copayment 30% แปลว่า ค่ารักษาพยาบาลในปีนี้จะเบิกได้ 7 แสนบาทเท่านั้น อีก 3 แสนบาท ผู้เอาประกันต้องออกเอง แต่เบี้ยที่จ่ายยังเท่ากับ 1 แสนบาทเหมือนเดิม ทำนองเดียวกับสินค้าอุปโภคบริโภค ที่ไม่ขึ้นราคานะ แต่ขอลดปริมาณ

ถ้าเข้าเงื่อนไข Copay แล้วจะมีผลทุกปีกรมธรรม์หรือไม่ หรือ แค่ปีกรมธรรม์เดียว

ตามเอกสารสมาคมประกันชีวิตไทยชี้แจงเรื่องนี้ว่า “Copayment จะปรับเปลี่ยนได้เมื่อสถานการณ์การเคลมดีขึ้น โดยบริษัทประกันจะพิจารณาทุกรอบปีกรมธรรม์ ถ้าปีกรมธรรม์ใดไม่เข้าเงื่อนไขกรณีใดกรณีหนึ่ง ผู้เอาประกันก็จะไม่มีส่วนร่วมจ่าย Copay ในปีกรมธรรม์ถัดไป แต่ถ้าปีกรมธรรม์ใดเข้าเงื่อนไข ก็ต้องร่วมจ่ายค่ารักษาพยาบาลในปีกรมธรรม์ถัดไปเช่นกัน

ข้อมูลตามเอกสารนี้ เรียกได้ว่า “ไม่มีความชัดเจน” อย่างเช่น หากกรณีใดกรณีหนึ่งเกิดขึ้น จะกำหนด Copay กี่เปอร์เซ็นต์ และหากเป็นกรณีเข้าเงื่อนไข Copay ด้วยโรคที่ต้องรักษาต่อเนื่อง และเกิดภายหลังทำประกันสุขภาพมาหลายปี โดยไม่ใช่ความผิดของผู้เอาประกัน กรณีนี้จะต้อง Copay ตลอดไปหรือไม่ ถ้าใช่ ก็ไม่ต่างอะไรกับการปรับขึ้นเบี้ยรายบุคคลเหมือนที่เคยเกิดในอดีต จริงๆแล้ว หลักเกณฑ์ในการปรับหรือยกเว้น Copay ควรเป็นหลักเกณฑ์เดียวกันทั้งอุตสาหกรรม และกำหนดชัดเจนเหมือนประกันรถยนต์ ทีกำหนดส่วนลดประวัติดี และเพิ่มเบี้ยประวัติไม่ดี อย่างชัดเจน แต่อย่างไรก็ตาม คงต้องรอดูว่าจะมีความชัดเจนจาก คปภ. ในเรื่องดังกล่าวออกมาหรือไม่

สรุป ก็คือ การมีเงื่อนไข Copayment จะลดผลประโยชน์ที่ผู้เอาประกันจะได้รับ เมื่อผลประโยชน์ของประกันสุขภาพแบบใหม่ลดลง เบี้ยประกันก็ควรจะลดลงด้วยเช่นกัน ซึ่งก็คงต้องรอประกันสุขภาพใหม่ที่จะออกมานะครับว่า เบี้ยจะลดลงมากน้อยแค่ไหน