การซื้อกองทุนรวมในยุคนี้ง่ายแสนง่าย ไม่ว่าอยู่ที่ไหน เมื่อไหร่ ก็สามารถซื้อกองทุนรวมผ่านโมบายแอปของผู้ให้บริการการลงทุน ไม่ว่าจะเป็นบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) บริษัทหลักทรัพย์ (บล.) บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน (บลน.) หรือธนาคารพาณิชย์ ที่ล้วนแต่มีช่องทางออนไลน์ให้บริการแก่ผู้ลงทุนแทบทั้งนั้น

แต่ก็มีผู้ลงทุนอีกจำนวนมากขอเลือกที่จะเดินไปซื้อกองทุนรวมที่สาขาดีกว่า เพราะอยากพบปะกับเจ้าหน้าที่โดยตรง เพื่อขอคำปรึกษาพร้อมสอบถามข้อมูลของกองทุนรวมที่สนใจ เป็นทางที่ตอบโจทย์การตัดสินใจลงทุนมากกว่าการค้นหาข้อมูลในโลกออนไลน์ด้วยตัวเอง ที่ไม่แน่ใจว่าจะตรงกับที่ตัวเองต้องการหรือไม่

บทความตอนนี้ จะช่วยเพิ่มความมั่นใจในการลงทุนกองทุนรวม ไม่ว่าเราจะถนัดช่องทางออนไลน์หรือออฟไลน์ จะได้ทราบถึงการได้รับบริการที่ถูกต้องเป็นมาตรฐาน รู้เท่าทันในสิทธิพึงมี และหน้าที่ที่ควรทำในฐานะผู้ลงทุน และถึงแม้คุณจะยังไม่ได้ลงทุนกองทุนรวม แต่ลงทุนหรือซื้อผลิตภัณฑ์การเงินอื่น ก็สามารถนำไปปรับใช้ประกอบการตัดสินใจเลือกซื้อหรือใช้บริการทางการเงินได้เหมือนกัน

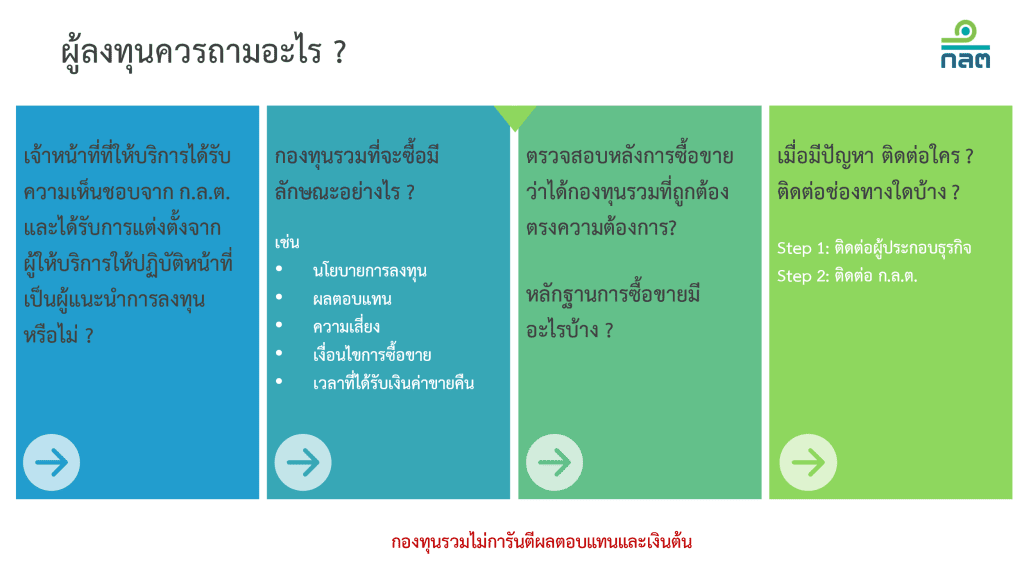

ซื้อกองทุนรวมกับเจ้าหน้าที่ถามอะไรดีนะ? (Ask First)

เมื่อเดินเข้าไป ณ สำนักงาน หรือ สาขา เพื่อปรึกษาเรื่องการลงทุนในกองทุนรวมกับเจ้าหน้าที่ที่ให้บริการ อาจมีหลายคนที่ไม่รู้จะถามอะไรหรือถามไม่ค่อยถูก ไม่ต้องห่วง เราเตรียมโพยคำถามที่ควรถามกับเจ้าหน้าที่

ที่ให้บริการให้เบื้องต้น 4 ประเด็น ดังนี้

Q: เจ้าหน้าที่ที่ให้บริการได้รับความเห็นชอบจาก ก.ล.ต. และได้รับแต่งตั้งจากผู้ให้บริการให้ปฏิบัติหน้าที่เป็นผู้แนะนำการลงทุนหรือไม่?

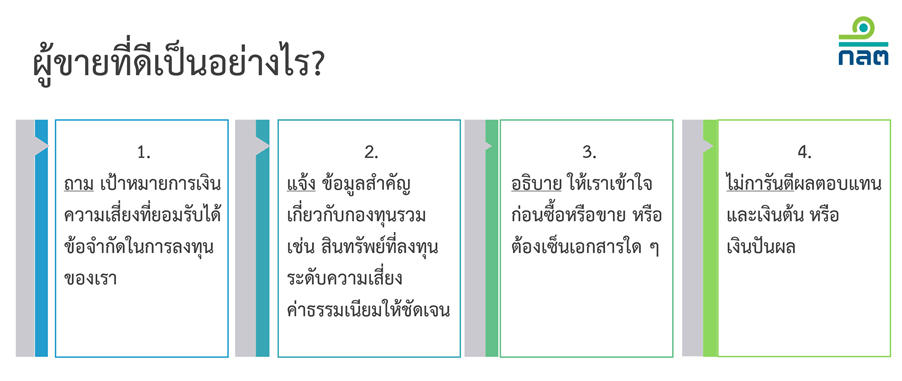

คำถามนี้สำคัญมาก เพื่อให้เราได้รับบริการและคำแนะนำจากคนที่มีความรู้เกี่ยวกับผลิตภัณฑ์และปฏิบัติตามขั้นตอนการขายกองทุนรวม นั่นคือผู้แนะนำการลงทุน หรือ Investment Consultant (IC) ซึ่งมีหน้าที่ประเมินลูกค้าว่ารับความเสี่ยงจากการลงทุนได้ระดับไหนหรือรับผลขาดทุนได้แค่ไหน และมีเป้าหมายการลงทุนเพื่ออะไร เช่น เพื่อลดหย่อนภาษี หรือเพื่อหาผลตอบแทนสูงกว่าเงินฝากแต่ไม่เสี่ยงมาก เพื่อที่ IC จะสามารถแนะนำกองทุนที่เหมาะกับ “ระดับความเสี่ยง” และ “เป้าหมาย” ของลูกค้าได้นั่นเอง ดังนั้น หากซื้อกองทุนรวมที่สาขาก็ลองสังเกตป้ายชื่อ ณ จุดให้บริการ หรือขอทราบเลขที่ทะเบียนผู้แนะนำการลงทุน ซึ่งปกติผู้ให้บริการจะจัดให้มี IC ประจำที่สาขา หรือมี IC พร้อมติดต่อให้บริการลูกค้าได้

Q: กองทุนรวมที่จะซื้อมีลักษณะอย่างไร?

เข้าใจว่าหลายคนตอนจะไปที่สาขาก็อาจจะมีไอเดียอยู่แล้วว่าสนใจกองทุนรวมแบบใด เช่น กองหุ้น หรือกองตราสารหนี้ ถ้าแบบนั้นก็สอบถามให้ IC แนะนำตัวเลือกให้เรา หรือหากยังไม่รู้ก็ให้ IC เป็นคนแนะนำ แต่อย่าลืมว่า ก่อนได้รับคำแนะนำ จะต้องมีขั้นตอนการทำ KYC (know your client) และ suitability test คือเราต้องให้ข้อมูลแก่ IC เพื่อทำความเข้าใจเกี่ยวกับตัวเราว่ามีเป้าหมายการลงทุนอย่างไร มีข้อจำกัดหรือรับความเสี่ยงได้แค่ไหน ทำเสร็จแล้วค่อยไปถึงขั้นตอนการดูว่าแล้วกองแบบใดที่เหมาะกับเรา ใช่กองที่เราคิดก่อนมาที่สาขาหรือไม่

ถัดไปก็ต้องทำความเข้าใจในรายละเอียดว่ากองนั้นว่าเอาเงินไปลงทุนในตราสารหรือสินทรัพย์ใด มีระดับความเสี่ยงเท่าใด และมีความเสี่ยงด้านใดบ้าง เช่น ความเสี่ยงจากอัตราแลกเปลี่ยนกรณีไปลงทุนต่างประเทศ รวมถึงการคิดค่าธรรมเนียม (เรียกเก็บจากผู้ลงทุน/เรียกเก็บจากกองทุนรวม) และเงื่อนไขการซื้อขาย (ขายแล้วอีกกี่วันเงินถึงจะเข้า) เป็นต้น ถ้ายังไม่ปิ๊งหรือยังไม่เข้าใจจริง ๆ ก็ชวน IC ให้แนะนำเราจนกว่าจะเจอกองที่ใช่

Q: การตรวจสอบการซื้อขายว่าได้กองทุนรวมที่ถูกต้องตรงความต้องการ?

เมื่อตกลงซื้อแล้ว ก็ต้องตรวจสอบหลักฐานการซื้อขายให้ดี โดยเช็กว่า เราได้ซื้อกองทุนรวมที่เราสนใจจริง ๆ โดยตรวจสอบชื่อกองทุนรวมและจำนวนเงินลงทุนให้ถูกต้อง รวมถึงเอกสารหลักฐานในการซื้อขายกองทุนรวมมีอะไรบ้าง เป็นรูปแบบเอกสารหรือเป็นรูปแบบอิเล็กทรอนิกส์ และเราได้ลงนามหรือยืนยันอะไรไปบ้าง ได้รับบริการถูกต้องตามที่ลงนามหรือยืนยันไปหรือไม่ เช่น มีสมุดบัญชีกองทุนรวมหรือมีเอกสารรับรองการซื้อขายหน่วยลงทุนให้หรือไม่อย่างไร โดยต้องสังเกตว่าเอกสารต่าง ๆ ต้องออกโดยผู้ให้บริการเท่านั้น ไม่ใช่เอกสารที่ IC จะเขียนหรือทำให้เราโดยเฉพาะ เราได้รับข้อมูลคำแนะนำตามหนังสือชี้ชวน และได้รับการแจ้งเตือนความเสี่ยงต่าง ๆ ของกองทุนรวมนั้น ๆ ตามที่เราได้ลงนามหรือยืนยันไปหรือไม่ เป็นต้น

Q: เมื่อมีปัญหาติดต่อใคร?

หลังจากตัดสินใจลงทุนกองทุนรวมแล้ว ผู้ลงทุนควรถามว่า ในกรณีประสบปัญหา ต้องการความช่วยเหลือ หรือสอบถามข้อมูลเพิ่มเติม สามารถติดต่อกับผู้ให้บริการได้ช่องทางใดบ้าง ซึ่งผู้ให้บริการมักมีช่องทางติดต่อหลายช่องทาง อาทิ call center อีเมล ช่องทางออนไลน์ หรือโมบายแอปพลิเคชัน โดยทั่วไปผู้ให้บริการจะสามารถตอบคำถามและแก้ปัญหาได้อย่างตรงจุดมากกว่า แต่หากผู้ลงทุนไม่สามารถติดต่อกับผู้ให้บริการได้ หรือได้รับบริการที่ไม่เป็นธรรม หรือพบเบาะแสใดที่ไม่น่าไว้วางใจ ก็สามารถติดต่อมายังศูนย์รับเรื่องร้องเรียนและแจ้งเบาะแส ก.ล.ต.[1] เพื่อดำเนินการต่อไป

รู้จัก IC/IP เขามีความสำคัญอย่างไร?

ผู้แนะนำการลงทุน (Investment Consultant: IC) และผู้วางแผนการลงทุน (Investment Planner: IP) เป็นบุคลากรที่อยู่ภายใต้การกำกับดูแลที่ต้องได้รับความเห็นชอบในการทำหน้าที่ โดยผู้แนะนำการลงทุนในปัจจุบันมี 4 ประเภท คือ ผู้แนะนำการลงทุนด้านตราสารทั่วไป (IC plain) ผู้แนะนำการลงทุนตราสารซับซ้อนประเภท 1 (IC complex 1) ผู้แนะนำการลงทุนตราสารซับซ้อนประเภท 2 (IC complex 2) และผู้แนะนำการลงทุนตราสารซับซ้อนประเภท 3 (IC complex 3) ขณะที่ ผู้วางแผนการลงทุน (IP) นอกจากจะแนะนำการลงทุนได้แล้ว ยังสามารถช่วยวางแผนการลงทุนได้ด้วย (คลิกอ่านประเภท IC และขอบเขตการทำหน้าที่)

ผู้ที่ทำหน้าที่เป็น IC และ IP ต้องมีความรู้ความสามารถที่จะปฏิบัติหน้าที่ได้ สามารถให้คำแนะนำการลงทุนที่เหมาะสมกับลูกค้า และต้องมีจรรยาบรรณในการทำหน้าที่ด้วย เพราะเป็นผู้ติดต่อใกล้ชิดกับลูกค้า รวมทั้งอาจได้รับประโยชน์ผ่านการขายผลิตภัณฑ์ของต้นสังกัด ซึ่งเส้นแบ่งอยู่ที่การยึดผลประโยชน์ของผู้ลงทุนเป็นสำคัญ การนำเสนอผลิตภัณฑ์และบริการที่สอดคล้องกับเป้าหมายและการยอมรับความเสี่ยงของผู้ลงทุน รวมทั้งเปิดเผย conflict อย่างโปร่งใส ปฏิบัติหน้าที่ด้วยความรับผิดชอบและรอบคอบเยี่ยงผู้ประกอบวิชาชีพ

ลงทุนผ่านแอปให้ปลอดภัยต้องใส่ใจอีกนิด

การทำธุรกรรมการลงทุนผ่านออนไลน์ ต้องใส่ใจในเรื่องความปลอดภัยในการทำธุรกรรมเป็นอันดับต้น ๆ ซึ่งส่วนหนึ่งเป็นหน้าที่ของผู้ให้บริการที่จะต้องดูแลระบบให้มีมาตรฐานตามกำหนด มีการรักษาความปลอดภัยทางไซเบอร์ รวมทั้งพัฒนาระบบให้รองรับการใช้งานได้อย่างมีประสิทธิภาพ

แต่อีกด้านหนึ่งก็เป็นหน้าที่ของผู้ลงทุนในฐานะผู้บริโภคที่จะต้องปกป้องตัวเองด้วย ควรมีความรู้ความเข้าใจด้านดิจิทัล (digital literacy) ก่อนทำธุรกรรมลงทุนออนไลน์ เพราะนอกเหนือจากปลอดภัยทางไซเบอร์แล้ว ยังเป็นการป้องกันการทำธุรกรรมผิดพลาดที่อาจเกิดผลกระทบต่อเงินลงทุนของตัวเองด้วย เพราะสมัยนี้มีมิจฉาชีพที่พยายามหลอกให้เราหลงเชื่อว่าเป็นผู้ได้รับอนุญาตอย่างถูกต้องโดยใช้ชื่อใกล้เคียงหวังหลอกให้คนเข้าใจผิด

เรามีคำแนะนำเบื้องต้นในการทำธุรกรรมลงทุนออนไลน์ให้ปลอดภัย ดังนี้

1. ดาวน์โหลดแอปพลิเคชันจากแหล่งที่ถูกต้อง ใน app store หรือ google play store พร้อมเช็กก่อนว่าเป็นแอปพลิเคชันของผู้ให้บริการตัวจริง เพื่อป้องกันภัยจากมิจฉาชีพที่สร้างแอปปลอมมาหลอกลวง สำหรับตัวเครื่องโทรศัพท์ต้องไม่ดัดแปลง ไม่ Root ไม่ Jailbreak

2. อ่านข้อตกลงเงื่อนไขการใช้งาน และนโยบายความเป็นส่วนตัว ซึ่งจะเป็นการแจ้งข้อจำกัดสิทธิในการใช้บริการของแอปพลิเคชัน

3. อ่านนโยบายการรักษาความปลอดภัยข้อมูลส่วนบุคคล ให้เข้าใจก่อนตัดสินใจว่าจะยินยอมให้ใช้ข้อมูลส่วนบุคคลหรือไม่ ตัวอย่างเช่น การขอนำข้อมูลส่วนบุคคลไปใช้ในการวิเคราะห์ทางการตลาด เพื่อนำเสนอผลิตภัณฑ์ที่ตรงกับความต้องการ เป็นต้น

4. ก่อนทำรายการลงทุน ควรทำแบบทดสอบการยอมรับความเสี่ยง (suitability test) โดยตอบตามความจริง เพื่อให้ผลประเมินสะท้อนระดับความเสี่ยงที่เรารับได้ และศึกษาทำความเข้าใจกองทุนรวมหรือผลิตภัณฑ์ที่จะลงทุนให้เข้าใจชัดเจนก่อนว่า เหมาะกับตัวเองหรือไม่

5. ก่อนจะกดยอมรับความเสี่ยงหรือกดยืนยันการส่งคำสั่ง (Accept) ต้องอ่านข้อมูลให้เข้าใจและรู้จริงว่าเรากำลังจะตัดสินใจลงทุนสิ่งนั้นจริง ๆ ขอย้ำว่า “อย่ากดยอมรับโดยไม่อ่าน” เพื่อปกป้องสิทธิของตัวเราเอง เช่น ในกรณีที่สนใจลงทุนในกองทุนรวมที่มีความเสี่ยงสูงกว่าความเสี่ยงที่ตัวเองยอมรับได้ จะมีให้กดรับทราบและยอมรับความเสี่ยงที่อาจเกิดขึ้น หากกดยอมรับยืนยันที่จะลงทุน ผู้ลงทุนต้องรู้ว่าหากการลงทุนไม่เป็นไปในทิศทางที่คิดไว้ ต้องยอมรับผลที่จะตามมา ไม่อาจปฏิเสธได้ เพราะระบบได้เก็บประวัติการทำธุรกรรม (transaction log) ซึ่งเป็นหลักฐานยืนยันว่าเรายอมรับความเสี่ยงดังกล่าวแล้ว

จะเห็นได้ว่า ไม่ว่าจะซื้อกองทุนรวมผ่านช่องทางออนไลน์หรือออฟไลน์ก็ตาม เราในฐานะผู้ลงทุนและเจ้าของเงินต้องปกป้องตัวเองไม่ให้ตกเป็นเหยื่อมิจฉาชีพ รู้จักสิทธิของตัวเองที่พึงมี รวมทั้งหน้าที่ในฐานะผู้ลงทุนที่ต้องดูแลตัวเอง เช่น ตรวจสอบรายชื่อผู้ที่ได้รับอนุญาต อัพเดทข้อมูลส่วนตัวเป็นปัจจุบัน ติดตามผลการดำเนินงานของกองทุนรวมที่เราลงทุนไปแล้ว เป็นต้น

และสิ่งที่ขาดไม่ได้ คือ การศึกษาข้อมูลกองทุนรวมก่อนตัดสินใจ ซึ่งทุกคนสามารถศึกษาข้อมูลและเปรียบเทียบกองทุนรวมได้ด้วย SEC Fund Check เครื่องมือดี ๆ ที่ ก.ล.ต. พัฒนาขึ้น เพื่ออำนวยความสะดวกให้ผู้ที่สนใจลงทุนในกองทุนรวมได้มีตัวช่วยในการหาข้อมูลกองทุนรวม เช่น ความเสี่ยงของกองทุน ผลตอบแทนย้อนหลัง รวมทั้งสามารถเรียกดู fund fact sheet เพื่อดูข้อมูลเพิ่มเติมว่ากองทุนรวมนั้นลงทุนในสินทรัพย์ใดบ้าง

ทิ้งท้ายอีกสักครั้ง สำหรับใครที่พบเห็น หรือถูกชักชวนให้ลงทุน หรือพูดคุยแนะนำการลงทุนกองทุนรวมแบบไม่พบหน้า เช่น ผ่านออนไลน์หรือโซเชียลมีเดีย หลังจากที่ตรวจสอบด้วย SEC Check First แล้ว ควรสอบถามไปยังหน่วยงานต้นสังกัดอีกครั้งว่า เป็นผู้ที่ได้รับความเห็นชอบจริงหรือไม่ มีผลิตภัณฑ์ลงทุนดังกล่าวจริงหรือไม่ เพราะตอนนี้มีทั้งการแอบอ้างเลขทะเบียนผู้แนะนำตัวจริง และปลอมใบอนุญาตประกอบธุรกิจแอบอ้างชื่อให้ใกล้เคียงกับบริษัทตัวจริง ขอย้ำ! เจอโฆษณาชวนลงทุนแอบอ้างชื่อ ภาพ โลโก้ ก.ล.ต. ให้คิดไว้เลยว่าหลอกลวง อย่าแอดไลน์ และอย่าโอนเงินเข้าบัญชีบุคคลธรรมดาเด็ดขาด แล้วพบกันในตอนหน้า

———————————————————————————————————————————————————–