HoonSmart.com>> “บล.ทรีนีตี้”มองโค้งสุดท้ายตลาดหุ้นทั่วโลกผันผวนสูง แนะเก็บหุ้นไทยปันผลดี รับฟันด์โฟลว์ไหลเข้าปี 67 มองหุ้นไทยชนะหุ้นโลก ราคาถูกเป็นอันดับ 3 ในรอบ 15 ปี แนวโน้ม GDP-กำไรบจ.โต เงินดิจิทัลวอลเล็ต หนุนการใช้จ่าย สวนทางตลาดอื่นชะลอตัว วางเป้าดัชนี 1650 จุด เชื่อต่างชาติหวนซื้อสุทธิหลังขายหนักกว่า 1.7 แสนล้านบาท ส่วน “ตราสารหนี้ไทย” คาดถูกเทขาย หลังอินเดียเข้าคำนวณดัชนี

นายวิศิษฐ์ องค์พิพัฒนกุล กรรมการผู้จัดการ บริษัทหลักทรัพย์ (บล.) ทรีนีตี้ เปิดเผยถึงทิศทางการลงทุนโค้งสุดท้ายของปี 2566 ว่า ตลาดหุ้นทั่วโลกจะผันผวนสูงมากในช่วงสั้น Fund Flow ยังคงไหลออกจากตลาดพันธบัตร และตลาดหุ้นทั่วทั้งภูมิภาค โดยมีสินทรัพย์เสี่ยงตอบสนองต่อข่าวทุกอย่างเป็นข่าวร้าย ซึ่งในเชิงของ Asset Allocation ในช่วงสั้น 1-2 เดือน แนะนำลงทุนให้ลงทุนในตราสารหนี้ระยะสั้น หรือเทอมฟันด์และหาจังหวะลงทุนในหุ้นไทยที่มีปันผลสูง เนื่องจากราคาหุ้นได้ลดลงมากแล้วทำให้หุ้นที่มีปันผลสูงจะได้รับฟันด์โฟลว์ไหลเข้า เมื่อเหตุการณ์ตะวันออกกลางคลี่คลาย

สำหรับหุ้นที่จะ outperform จะมีลักษณะ low Beta, เงินปันผลในอนาคตสูง (Forward Dividend) และค่า P/E ต่ำ โดยแนะนำเพิ่มน้ำหนักลงทุนหุ้น 4 กลุ่ม ได้แก่ กลุ่มค้าปลีก ได้ประโยชน์จากการแจกเงินดิจิทัลวอลเล็ต ,กลุ่มนิคมอุตสาหกรรม ซึ่งปัจจุบันยอดขายพื้นที่ EEC ดีมาก , กลุ่มโทรคมนาคม มองการแข่งขันจะลดลง แนวโน้มผลดำเนินงานจะดีขึ้นและกลุ่มสุดท้ายคือ การแพทย์

“ในปี 2566 ตลาดหุ้นไทยให้ผลตอบแทนติดลบกว่า 13% เนื่องจากต้นทุนทางการเงินที่สูงขึ้นผ่านการขึ้นดอกเบี้ยหลายๆ ครั้งของธนาคารกลางต่างๆ ทั่วโลก จะทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ (Bond Yield) สูงสุดในรอบกว่า 10 ปี สภาพคล่องภายในที่ลดลงอย่างมาก ความไม่มีเสถียรภาพของปัจจัยทางการเมืองในช่วงครึ่งปีแรก ความตึงเครียดของภูมิรัฐศาสตร์ ส่งผลให้นักลงทุนต่างประเทศขายหุ้นไทย กว่า 1.7 แสนล้านบาท เกือบ 84% ของเม็ดเงินที่ไหลเข้าในปี 2565 แต่ซื้อพันธบัตรเบาบางแค่ 2 หมื่นล้านบาท” นายวิศิษฐ์ กล่าว

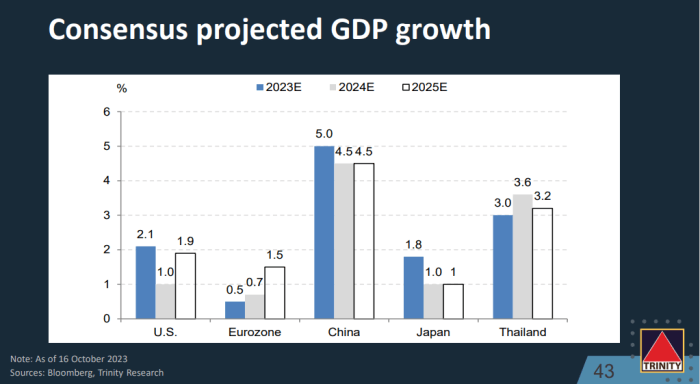

สำหรับทิศทางตลาดหุ้นในปี 2567 มีมุมมองบวกจาก Valuation ใน Forward P/Book Value ที่ถูกเป็นอันดับ 3 ในรอบ 15 ปี การเติบโตของ GDP ที่เพิ่มขึ้น ในขณะที่ประเทศต่างๆทั่วโลกเติบโตลดลง ดอกเบี้ยทั่วโลกเริ่มถึงจุดอิ่มตัวและจะปรับตัวลดลงในกลางปี 2567 บริษัทจดทะเบียนมีกำไรต่อหุ้นที่เติบโตกว่า 15% ในปี 2567 เมื่อเปรียบเทียบติดลบ 5% ในปี 2566

หุ้นไทยจะ outperform หุ้นโลก เนื่องจาก 1.การเติบโต GDP ของไทยจะดีกว่าค่าเฉลี่ยหุ้นโลก 2.Valuation หุ้นไทยยังคงไม่แพงในแง่ราคาหุ้นต่อมูลค่าทางบัญชี และในเชิง Earning Yields Gap (ส่วนกลับของ P/E กับผลตอบแทนพันธบัตร) โดยคาดการณ์ดัชนี SET index เป้าหมายในปี 2567 ที่ระดับ 1650 โดยอาศัยสมมติฐาน EPS 2025 ที่ 113 บาท และ Bond Yields 10 ปีที่ 3.3% แต่ถ้าเป็น Forward PE ที่ 13.4x และดอกเบี้ย RP ที่ 2.25% จะได้ดัชนีเป้าหมายที่ 1560 จุด

“ปีหน้านักลงทุนต่างชาติ จะขายตลาดหุ้นไทยน้อยลง เนื่องจากปี 2566 นักลงทุนต่างชาติขายสุทธิในตลาดหุ้นไทยกว่า 1.6-1.7 แสนล้านบาท หลังจากเป็นฝ่ายซื้อสุทธิกว่า 2 แสนล้านบาทในปี 2565 ถือได้ว่านักลงทุนต่างชาติเป็นฝ่ายขายสุทธิกว่า 8 แสนล้านบาทในรอบ 13 ปี ตั้งแต่การใช้ QE เป็นต้นมา”นายวิศิษฐ์ กล่าว

นอกจากนี้ มองว่า ในปี 2567 นักลงทุนจะเป็นฝ่ายซื้อตราสารทุนสุทธิ แต่จะขายตราสารหนี้สุทธิ โดยปัจจุบันนักลงทุนต่างชาติถือพันธบัตรไทยประมาณ 9.4 แสนล้านบาท หรือ 11.6% และน้ำหนักของพันธบัตรประเทศไทยใน JP Morgan Local Government Bond index (GBI-EM GD) อยู่ที่ 10% แต่ในช่วงระยะเวลา 10 เดือน นับนับตั้งแต่ 28 มิถุนายน 2024 น้ำหนักของพันธบัตรประเทศอินเดียจะถูกรวมเข้าคำนวณในดัชนี อาจจะทำให้ Fund Flow ออกจากพันธบัตรไทย 1.7 แสนล้านบาท เพื่อถูกแทนที่โดยน้ำหนักการลงทุนของพันธบัตรประเทศอินเดีย

สำหรับการขึ้นดอกเบี้ยนโยบายของธนาคารกลางต่างๆ ได้ถึงจุดสูงสุดแล้ว มองดอกเบี้ย Fed Fund ว่า จะเริ่มจะลดดอกเบี้ยนโยบาย 0.5% ในไตรมาส 3 ปีหน้า เมื่อ Fed หยุดการขึ้นดอกเบี้ย ตลาดหุ้นจะให้ผลตอบแทนในทางบวก ในเอเชียรวมทั้งในประเทศไทยมองเงินเฟ้อปี 2567 เริ่มกลับสู่ระดับ 2% ใกล้เคียงกับระดับการเกิด COVID และเริ่มกลับสู่ระดับที่สบายใจของธนาคารกลางทั่วเอเชีย ซึ่งเป็นภาวะที่เปลี่ยนจากเงินเฟ้อสู่ระดับ Low – flation

ในส่วนของ Bond Yields พันธบัตรของสหรัฐฯ มองว่าจะเข้าสู่ระดับ Peak ในไตรมาส 4 เช่นเดียวกัน Fed Fund ของสหรัฐฯ จะถึงจุดสูงสุดในไตรมาส 4/2566 ส่วนราคาน้ำมันที่ระดับราคา 100 ดอลลาร์สหรัฐ/บาร์เรล จะนำไปสู่ Demand Destruction หรือภาวะน้ำมันแพงนำไปสู่การใช้น้ำมันที่ลดลง ส่วนค่าเงินดอลลาร์สหรัฐอยู่ใน Zone ราคาแพงหรือมูลค่าเกินความเป็นจริง แต่จะยังคงอยู่ในระดับสูงอยู่ แต่การปรับเพิ่มขึ้นของราคาน้ำมันและเงินเฟ้อที่ชะลอตัวจะเป็นไปอย่างช้าๆ

“ตลาดหุ้นตอนนี้ได้รับปัจจัยสนับสนุนจากการคาดการณ์ว่าเฟดจะคงดอกเบี้ยในการประชุม 30 พ.ย.-1 ต.ค.นี้ และโอกาสมากกว่า 60% จะไม่ขึ้นดอกเบี้ยในการประชุมเดือนธ.ค.2566 และถ้าปีหน้าเงินเฟ้อลดลง สงครามอิสราเอลและกลุ่มฮามาสไม้ขยายตัสในวงกว้าง ตลาดหุ้นจะตอบสนองในทางบวก ขณะที่ แนวโน้ม GDP ไทยในปีหน้าเติบโต ดอกเบี้ยสหรัฐฯลดลง ทำให้มองฟันด์โฟลว์จะไหลเข้าหุ้นไทย”นายวิศิษฐ์ กล่าว