โดย….ฝ่ายนโยบายระดมทุน

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

การพัฒนาอย่างยั่งยืนและการลงทุนที่รับผิดชอบเป็นเป้าหมายหลักที่องค์การสหประชาชาติและทั่วโลกให้ความสำคัญ และกำหนดให้เป็นนโยบายเชิงวิสัยทัศน์หลักของแต่ละประเทศ ภาคธุรกิจซึ่งมีส่วนสำคัญต่อการพัฒนาและเติบโตทางเศรษฐกิจจึงหลีกเลี่ยงไม่ได้ที่จะต้องมีบทบาทในการขับเคลื่อนเพื่อบรรลุเป้าหมายดังกล่าวเช่นกัน ดังนั้น ผู้ประกอบกิจการซึ่งรวมถึงกลุ่มอสังหาริมทรัพย์และทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) ที่มุ่งเน้นกำไรเพียงอย่างเดียวอาจไม่สามารถนำพาให้ธุรกิจสามารถแข่งขันและเติบโตได้ในระยะยาว หากแต่จำเป็นต้องสร้างคุณค่าให้แก่กิจการอย่างยั่งยืนด้วยการดำเนินธุรกิจโดยคำนึงถึงสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการที่ดี (Environmental, Social and Governance หรือ ESG) เพื่อตอบโจทย์ผู้มีส่วนได้ส่วนเสีย รวมถึงผู้ลงทุนที่ไม่เพียงแต่พุ่งความสนใจไปที่สินทรัพย์ประเภท ESG เท่านั้น ยังใช้ปัจจัยด้านความยั่งยืนมาจัดอันดับภาคธุรกิจเพื่อเลือกลงทุนอีกด้วย

นอกจากนี้ การเปลี่ยนแปลงของสภาพภูมิอากาศ โครงสร้างประชากร สถานการณ์โรคอุบัติใหม่ และการเปลี่ยนถ่ายของยุคสมัยที่กำลังเข้าสู่ยุคดิจิทัลล้วนเป็นปัจจัยสำคัญที่ทำให้ผู้ประกอบธุรกิจต้องเร่งปรับตัวภายใต้ปัจจัยการเปลี่ยนแปลง ซึ่งรวมถึงการกำหนดนโยบาย การประเมินผลการดำเนินงาน และการจัดการผลกระทบจากการดำเนินธุรกิจ รวมไปถึงการรายงานและเปิดเผยข้อมูลความยั่งยืนในด้าน ESG เพื่อสื่อสารกับผู้ลงทุนและผู้มีส่วนได้ส่วนเสียว่า กิจการได้คำนึงถึงสิ่งแวดล้อม สังคม ความโปร่งใส ศักยภาพในการแข่งขัน และการสร้างผลตอบแทนในระยะยาวร่วมด้วย

จะเห็นได้ว่า ปัจจุบันบริษัทจดทะเบียนทั่วโลกถูกกำหนดให้เปิดเผยข้อมูลด้านความยั่งยืน ทั้งในรูปแบบของภาคบังคับ (mandatory disclosure) อย่างเช่น สหภาพยุโรป สหราชอาณาจักร แคนาดา ฮ่องกง สิงคโปร์ และมาเลเซีย หรือรูปแบบการปฏิบัติตามหรืออธิบาย เช่น สหรัฐอเมริกา (comply or explain) และไทย (apply or explain) ในปี 2565 ก.ล.ต. ได้กำหนดให้บริษัทจดทะเบียนในตลาดหลักทรัพย์ต้องเปิดเผยและรายงานข้อมูลด้าน ESG ตามแบบแสดงรายการข้อมูลประจำปีหรือแบบ 56-1 One Report พร้อมทั้งจัดทำคู่มือสำหรับการจัดทำรายงานดังกล่าวเพื่อเป็นแนวทางปฏิบัติให้กับบริษัทจดทะเบียนด้วย

ทั้งนี้ แรงขับเคลื่อนหลักที่แสดงถึงความสำคัญของ ESG เกิดจากความต้องการลงทุนของผู้ลงทุนในสินทรัพย์ประเภท ESG เพิ่มขึ้นอย่างก้าวกระโดด โดยพบข้อมูลว่า เม็ดเงินลงทุนใน sustainable fund จากทั่วโลก ได้เพิ่มขึ้นจาก 5 พันล้านเหรียญสหรัฐในปี 2561 เป็น 8.7 หมื่นล้านเหรียญสหรัฐในไตรมาสแรกของปี 2565 และข้อมูลจาก United Nations Principles for Responsible Investment (UNPRI) ได้ระบุว่า ณ สิ้นเดือนมีนาคม 2565 มีผู้ลงทุนและผู้ให้บริการการลงทุนทั่วโลก รวมจำนวน 4,902 ราย ร่วมลงนามสนับสนุนการลงทุนอย่างรับผิดชอบ (Responsible Investment) ภายใต้ United Nations Principles for Responsible Investment (UNPRI) โดยมีมูลค่าทรัพย์สินภายใต้การดูแลรวมสูงถึง 121.3 ล้านล้านเหรียญสหรัฐ (4,245 ล้านล้านบาท) สำหรับภูมิภาคเอเชีย (ไม่รวมจีนและญี่ปุ่น) มีอัตราผู้ร่วมลงนามเพิ่มขึ้นถึงร้อยละ 54 ในปี 2565

สำหรับประเทศไทยมีการออกหลักธรรมาภิบาลการลงทุนสำหรับผู้ลงทุนสถาบัน (Investment Governance Code: I Code) เพื่อบริหารจัดการลงทุนอย่างรับผิดชอบตามแนวทางสากลเช่นกัน โดยมีผู้ลงทุนสถาบันในไทยลงนามเข้าร่วมแล้วกว่า 78 แห่ง นอกจากนี้ ฐานผู้ลงทุนที่ร่วมลงนามยังมีความหลากหลายมากขึ้น โดยเฉพาะอย่างยิ่งในกลุ่มของมูลนิธิ กองทุนบำเหน็จบำนาญเอกชน และบริษัทประกัน ซึ่งถือว่าเป็นกลุ่มผู้ลงทุนรายใหญ่ของ REITs จึงทำให้ภาคธุรกิจซึ่งรวมถึง REITs ตระหนักและให้ความสำคัญต่อการเปิดเผยข้อมูล ESG กันมากขึ้น

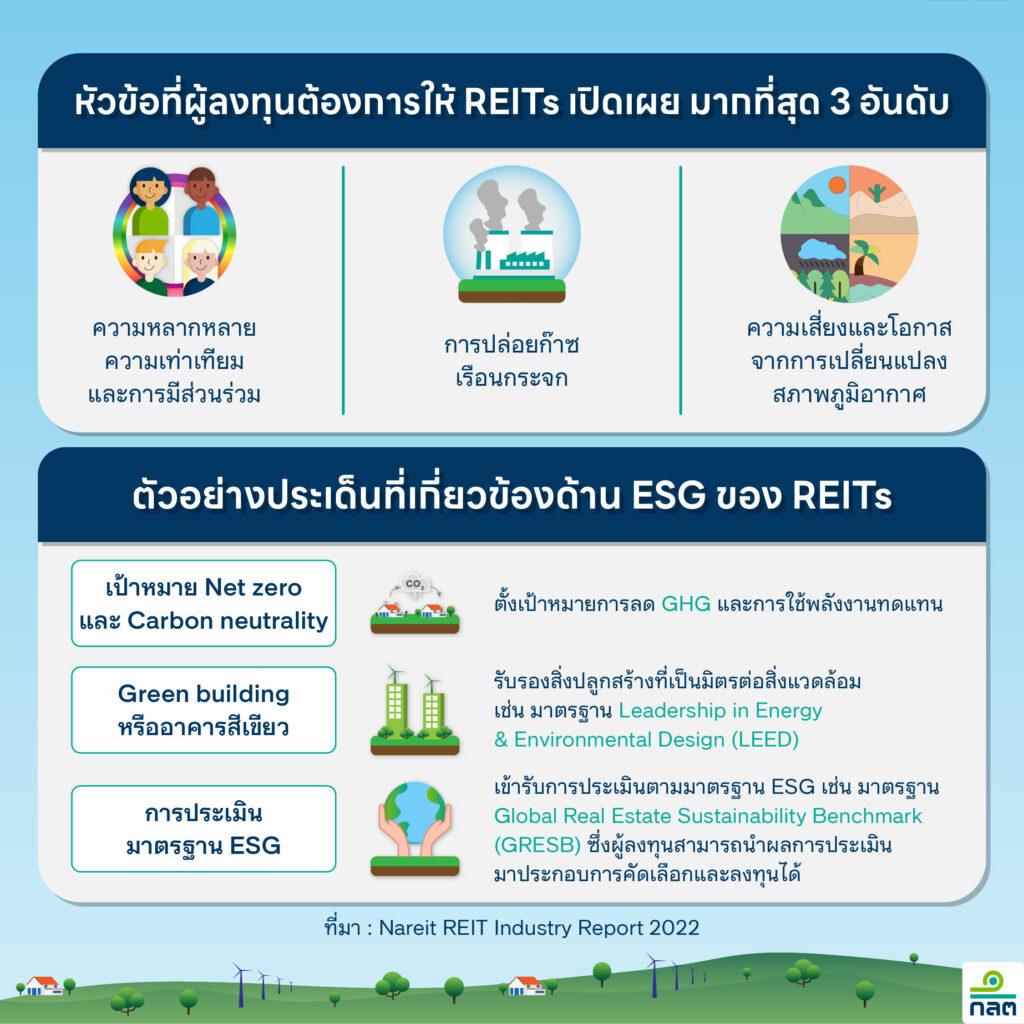

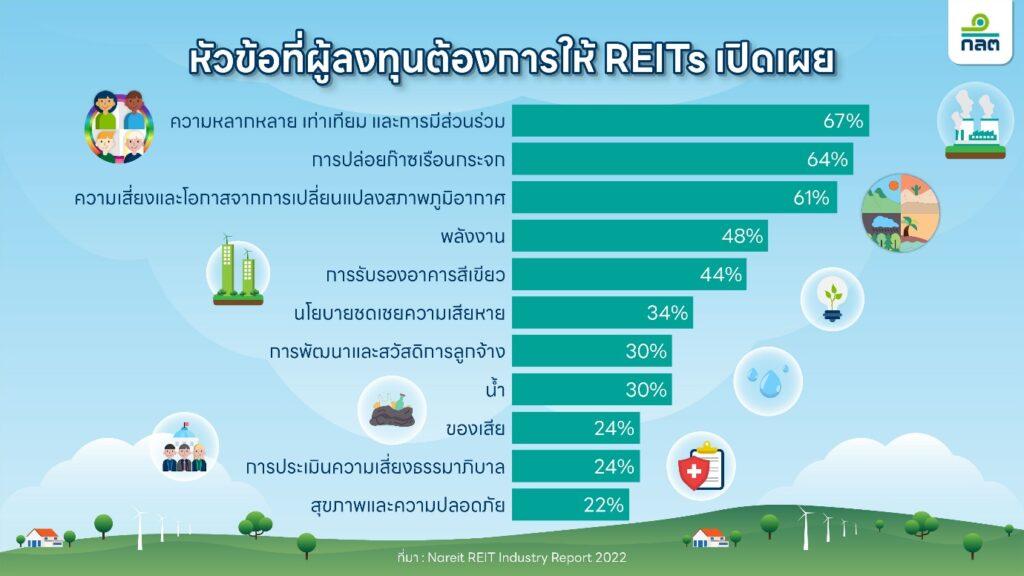

หากกล่าวถึงการเปิดเผยข้อมูล ESG ของ REITs ในต่างประเทศจะพบว่า REITs ได้ดำเนินนโยบายและเปิดเผยข้อมูลด้านความยั่งยืนครอบคลุมทุกด้านใน ESG เช่นเดียวกับบริษัทจดทะเบียนแล้ว โดย REIT Industry ESG Report 2022 ของ Nareit รายงานว่า มากกว่าร้อยละ 82 ของ REITs ในสหรัฐอเมริกาได้มีการผนวกความเสี่ยงและโอกาสด้าน ESG ในการวางกลยุทธ์และแผนการเงิน รวมทั้งการเปิดเผยข้อมูลด้าน ESG ที่เพิ่มมากขึ้น ทั้งการให้รายละเอียดและความถี่ในการเปิดเผยข้อมูล หรือแม้แต่การให้บุคคลภายนอก (third parties) มายืนยันความถูกต้องของข้อมูล ESG ที่ใช้ในการเปิดเผย โดยตัวอย่างการเปิดเผยข้อมูลด้าน ESG ของ REITs และหัวข้อที่ผู้ลงทุนต้องการให้ REITs เปิดเผย มากที่สุด 3 อันดับแรก ได้แก่ 1) ความหลากหลาย เท่าเทียม และการมีส่วนร่วม 2) การปล่อยก๊าซเรือนกระจก และ 3) ความเสี่ยงและโอกาสจากการเปลี่ยนแปลงสภาพภูมิอากาศ ดังที่แสดงตามแผนภาพ

แผนภาพที่ 1 ผลสำรวจหัวข้อ ESG ที่ผู้ลงทุนใน REITs ให้ความสนใจ

แผนภาพที่ 2 ตัวอย่างการเปิดเผยข้อมูลสำหรับ REITs ในต่างประเทศ

สำหรับการจัดทำรายงานด้านความยั่งยืน (Sustainability Reports) ในแถบภูมิภาคเอเชียเอง ก็เริ่มมีแนวทางให้ REITs ต้องเปิดเผยข้อมูลด้าน ESG ตามมาตรฐานที่เป็นที่ยอมรับในสากล เช่น ประเทศญี่ปุ่น ฮ่องกง สิงค์โปร์ และมาเลเซีย ทั้งนี้ เนื้อหาการเปิดเผยข้อมูล ESG ของ REITs ส่วนใหญ่มีความสอดคล้องกับของบริษัทจดทะเบียน

นอกจากนี้ การปล่อยก๊าซเรือนกระจก (Greenhouse Gas: GHG) จากภาคอสังหาริมทรัพย์ยังอยู่ในระดับที่สูงและมีความเกี่ยวข้องกับห่วงโซ่ธุรกิจเป็นจำนวนมาก ทำให้ REITs ซึ่งลงทุนในภาคอสังหาริมทรัพย์มีการเปิดเผยข้อมูลด้านสิ่งแวดล้อมที่มีผลต่อการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะเรื่อง GHG หรือการใช้พลังงานทดแทนและประหยัดพลังงาน ประกอบกับกระแสของการไปสู่เป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) และ ความเป็นกลางทางคาร์บอน (Carbon Neutrality) เป้าหมายการลด GHG จึงมีความสำคัญอย่างยิ่ง จากการสำรวจในปี 2564 พบว่า ร้อยละ 59 ของ REITs ในสหรัฐอเมริกามีการตั้งเป้าหมายการลด GHG ร่วมด้วย อีกทั้ง REITs ยังให้ความสำคัญในเรื่อง Green building หรือ อาคารสีเขียว เช่น การรับรองสิ่งปลูกสร้างที่เป็นมิตรต่อสิ่งแวดล้อมผ่านมาตรฐาน Leadership in Energy & Environmental Design (LEED) หรือลงทุนในอาคารที่ได้การรับรองด้านสีเขียวเพิ่มมากขึ้น โดยในไทยมีโครงการอสังหาริมทรัพย์ที่ได้รับมาตรฐาน LEED จำนวนมากกว่า 200 โครงการ และมีแนวโน้มว่าจะมีจำนวนโครงการที่เพิ่มมากขึ้นทุกปี[*] เนื่องจากช่วยลดค่าใช้จ่ายจากการใช้พลังงานในระยะยาวและสร้างโอกาสในการเพิ่มผลกำไรของโครงการ รวมทั้งเป็นการส่งเสริมภาพลักษณ์และสามารถดึงดูดเม็ดเงินการลงทุนจากต่างประเทศ อีกด้วย

นอกจากการเปิดเผยข้อมูล ESG แล้ว REITs และกลุ่มผู้พัฒนาอสังหาริมทรัพย์ยังเข้ารับการประเมินตามมาตรฐาน ESG ต่าง ๆ ด้วย เช่น Global Real Estate Sustainability Benchmark (GRESB) ที่เป็นหนึ่งในผู้จัดทำมาตรฐานและให้บริการประเมินที่เป็นที่ยอมรับในระดับสากล โดย GRESB เน้นการประเมินใน 4 หัวข้อหลัก คือ การใช้น้ำ การใช้พลังงาน การปล่อยก๊าซเรือนกระจก และอาคารสีเขียว รวมถึงข้อมูลด้านสังคม และธรรมาภิบาลอื่น ๆ โดยเฉพาะเรื่องความหลากหลาย (diversity) ความเท่าเทียม (equity) และการมีส่วนร่วม (inclusion) เช่น นโยบายการกำหนดค่าตอบแทนที่เหมาะสม การพัฒนาบุคลากรและสวัสดิการ และการประเมินความเสี่ยงในการกำกับดูแลกิจการ เป็นต้น

ทั้งนี้ การเปิดเผยข้อมูลที่ดีควรมีการสะท้อนให้เห็นถึงนโยบาย เป้าหมายและตัวชี้วัด และรายงานความคืบหน้าร่วมด้วย ซึ่งจะทำให้นักวิเคราะห์และผู้ลงทุนสามารถนำข้อมูลที่ได้จากการประเมินนี้มาใช้เพื่อประกอบการจัดลำดับและตัดสินใจการลงทุนได้ ทั้งนี้ ในปี 2565 มีบริษัทอสังหาริมทรัพย์เข้ารับการประเมินแล้วกว่า 1,800 แห่งทั่วโลก และในไทยมีอย่างน้อย 4 บริษัทที่ได้รับมาตรฐาน GRESB นอกจากนี้ ยังมีหน่วยงานในไทยที่เริ่มเก็บรวบรวมข้อมูล จัดทำการประเมิน และเปิดเผยรายชื่อหลักทรัพย์ที่มีการดำเนินงานเกี่ยวกับ ESG อีกด้วย เช่น สถาบันไทยพัฒน์ ที่จัดทำการประเมินและคัดเลือกหลักทรัพย์ที่โดดเด่นในด้าน ESG 100 อันดับแรกอย่างต่อเนื่องตั้งแต่ปี 2558 และยังได้เริ่มดำเนินการคัดเลือก REITs กองทุนรวมอสังหาริมทรัพย์และกองทุนโครงสร้างพื้นฐานด้วยเกณฑ์ ESG แล้วตั้งแต่ปี 2562 จนถึงปัจจุบัน

จากบทวิจัยของ Harvard Business School ที่ศึกษากลุ่มตัวอย่างบริษัทในสหรัฐอเมริกา 180 ราย ได้พบความเชื่อมโยงระหว่างการเปิดเผยข้อมูลด้านความยั่งยืนกับการเติบโตของราคาหลักทรัพย์และผลประกอบการทางบัญชีในระยะยาว โดยบริษัทที่มีนโยบายและการเปิดเผยข้อมูลด้านความยั่งยืนที่เข้มข้น พบว่ามีมูลค่าทางบัญชีต่อหุ้น (Book Value per Share) อัตราผลตอบแทนจากสินทรัพย์ (Return on Assets) และอัตราส่วนผลตอบแทนจากส่วนของผู้ถือหุ้น (Return on Equity) ดีกว่าบริษัทที่ไม่มีนโยบายและการเปิดเผยข้อมูลด้านความยั่งยืน หรือมีแต่ยังน้อย ทำให้เห็นได้ว่า การเปิดเผยข้อมูลด้านความยั่งยืนนั้น

นอกจากจะเป็นการสื่อสารนโยบายและการดำเนินงานธุรกิจเพื่อตอบสนองความคาดหวังของผู้มีส่วนได้ส่วนเสียแล้ว ยังเอื้ออำนวยต่อการเติบโตในระยะยาว เพราะมีส่วนช่วยในการลดต้นทุนในการดำเนินงาน เพิ่มโอกาสการระดมทุน และยังทำให้ธุรกิจเป็นที่สนใจต่อผู้บริโภคและผู้ลงทุนเพิ่มขึ้น ด้วยเหตุนี้อาจทำให้ REITs ไม่สามารถหลีกเลี่ยงได้ที่จะต้องดำเนินธุรกิจโดยคำนึงถึง ESG พร้อมทั้งมีการเปิดเผยข้อมูลดังกล่าวให้กับผู้มีส่วนได้ส่วนเสียและผู้ลงทุนเช่นเดียวกัน

ในปัจจุบัน ก.ล.ต. อยู่ระหว่างพิจารณาปรับปรุงแนวทางการเปิดเผยข้อมูลของ REITs ไทยให้เป็นไปในทิศทางเดียวกับการจัดทำ One Report ของบริษัทจดทะเบียนในตลาดหลักทรัพย์และมุ่งเน้นให้มีการเปิดเผยข้อมูลด้านความยั่งยืน เพื่อตอบโจทย์ความคาดหวังของผู้มีส่วนได้ส่วนเสีย โดยคำนึงถึงบริบทของ REITs เพื่อให้สามารถปฏิบัติได้จริงและมีระยะเวลาการเตรียมความพร้อมในการดำเนินการ ซึ่งจะเป็นการยกระดับการเปิดเผยข้อมูลให้การลงทุนใน REITs มีความน่าสนใจเพิ่มมากขึ้นและเติบโตอย่างยั่งยืน