HoonSmart.com>>ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) วิเคราะห์การฟื้นตัวของธุรกิจหลังวิกฤตโควิด ศึกษาจากงบการเงินของบจ. ปี2017-2021 กว่า 1.1 แสนราย ภาพรวมธุรกิจได้รับผลกระทบ ทั้งความสามารถทำกำไร-สภาพคล่องแย่ลง โดยเฉพาะโรงแรม ร้านอาหารและอสังหาริมทรัพย์ บริษัทขนาดเล็กยังไม่ฟื้นตัว แนะภาครัฐควรมีมาตรการช่วยเหลือ ระยะสั้นอุดหนุนราคาพลังงาน-ค่าจ้าง เพื่อให้ธุรกิจยังอยู่รอดได้

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) วิเคราะห์เรื่อง การฟื้นตัวของธุรกิจหลังโควิด ใครว่าขนาดไม่สำคัญ ผลการศึกษาข้อมูลงบการเงินบริษัทจดทะเบียนในช่วงปี 2017 ถึง 2021 กว่า 1.1 แสนรายพบว่า ภาพรวมของภาคธุรกิจได้รับผลกระทบมากจากวิกฤตโควิด ทั้งมิติความสามารถในการทำกำไรและปัญหาสภาพคล่องที่แย่ลง โดยเฉพาะธุรกิจโรงแรมและร้านอาหาร

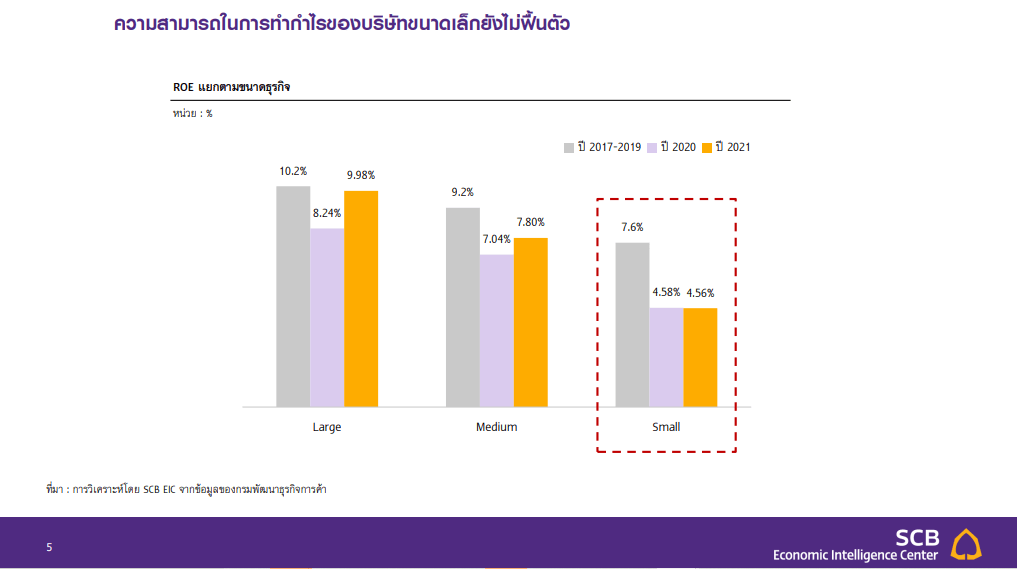

นอกจากนี้ ผลกระทบมีแนวโน้มที่จะรุนแรงมากกว่าสำหรับบริษัทขนาดเล็กทั้งความสามารถในการทำกำไรที่ลดลงมากและยังไม่ฟื้นตัว ขณะที่ภาพรวมในปี 2021 บริษัทขนาดใหญ่และขนาดกลางเริ่มปรับตัวดีขึ้นจากปี 2020 โดยบริษัทขนาดใหญ่มีความสามารถในการทำกำไรกลับไปใกล้เคียงช่วงก่อนเกิดโควิดแล้ว สาเหตุหนึ่งอาจมาจากข้อจำกัดของบริษัทขนาดเล็กในการหาเงินทุนหมุนเวียนกิจการและการเข้าถึงสินเชื่อแม้จะได้รับการผ่อนผันหรือช่วยเหลือจากนโยบายภาครัฐหรือสถาบันการเงิน ขณะที่บริษัทขนาดใหญ่อาจทำได้มากกว่าและยังมีการกระจายความเสี่ยงจากการพึ่งพาตลาดที่หลากหลาย ทำให้ได้รับผลกระทบรุนแรงน้อยกว่า

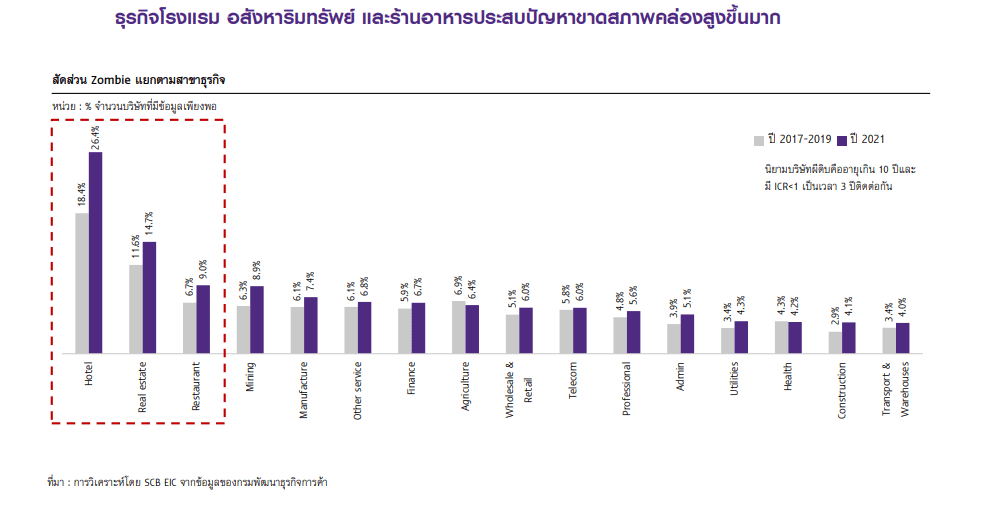

ธุรกิจโรงแรม ร้านอาหาร และอสังหาริมทรัพย์ขนาดเล็กในภาพรวมยังน่าห่วง

บริษัทขนาดเล็กในกลุ่มธุรกิจโรงแรม ร้านอาหาร และอสังหาริมทรัพย์ได้รับผลกระทบสูงสุด โดยเฉพาะโรงแรมขนาดเล็กที่ความสามารถในการทำกำไรลดลงมากที่สุดในกลุ่มธุรกิจทั้งหมด สาเหตุอาจมาจากที่ผ่านมานักท่องเที่ยวมีความกังวลด้านสุขอนามัยค่อนข้างมาก และโรงแรมขนาดเล็กที่ได้รับการรับรองตามมาตรฐาน SHA+ ยังมีสัดส่วนน้อย อีกทั้ง นักท่องเที่ยวที่เริ่มกลับมาเดินทางกลุ่มแรก ๆ ส่วนมากเป็นนักท่องเที่ยวที่มีกำลังซื้อสูง ทำให้อานิสงส์ตกไปสู่โรงแรม 4-5 ดาวที่เป็นโรงแรมขนาดใหญ่ สอดคล้องกับบริษัทขนาดเล็กในกลุ่มร้านอาหารและอสังหาริมทรัพย์ที่ได้รับผลกระทบมากกว่าบริษัทขนาดใหญ่ เนื่องจากการบริหารจัดการต้นทุนที่เป็นรอง

อย่างไรก็ดี คาดว่าธุรกิจกลุ่มดังกล่าวจะปรับตัวดีขึ้นจากจุดต่ำสุดในปี 2021 ด้วยสถานการณ์โควิดทั้งในประเทศและทั่วโลกเริ่มคลี่คลาย ทำให้หลายประเทศประกาศเปิดประเทศและทยอยผ่อนคลายมาตรการการเดินทางระหว่างประเทศกลับสู่ภาวะปกติ แต่ธุรกิจขนาดเล็กในกลุ่มนี้ที่ได้รับผลกระทบแรงและลึกกว่าจะมีความเปราะบางและฟื้นตัวได้ช้าเพื่อให้กลับมามีความสามารถในการทำกำไรเท่าระดับก่อนการระบาด

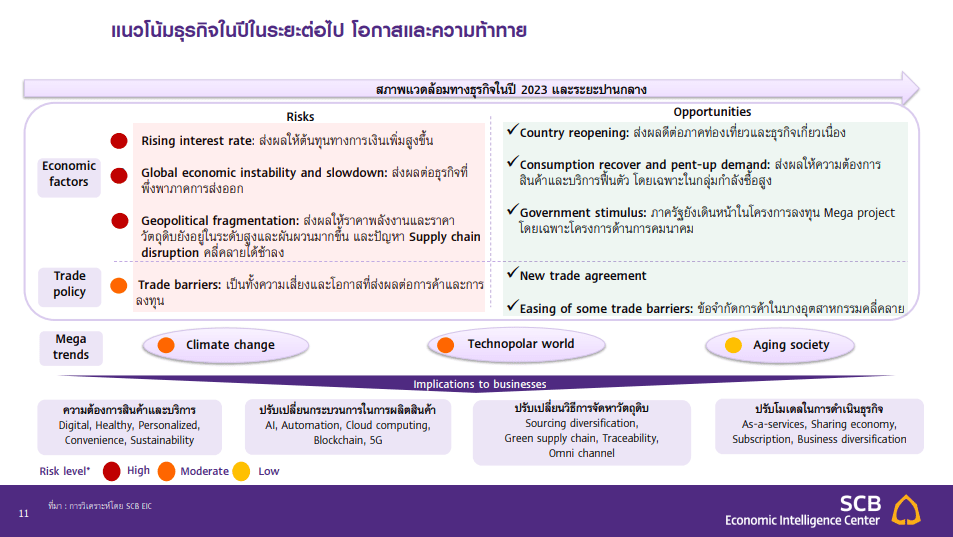

มองไปข้างหน้า การฟื้นตัวของภาคธุรกิจไทยยังคงมีความท้าทายจากความไม่แน่นอนทางเศรษฐกิจที่ยังสูงและไม่ทั่วถึง (Uneven) โดยธุรกิจที่มีแนวโน้มเติบโต ได้แก่ กลุ่มที่ตอบโจทย์การฟื้นตัวของการบริโภคหรือสอดรับเทรนด์โลกหรือเกี่ยวข้องการลงทุนใน Mega project ขณะที่บางธุรกิจมีความเสี่ยงจากเศรษฐกิจโลกชะลอตัวหรือได้รับผลกระทบจาก Mega trends เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ เทคโนโลยีนวัตกรรม และสังคมผู้สูงอายุ ทำให้ความช่วยเหลือพิเศษจากภาครัฐ และการปรับตัวอย่างเหมาะสมยังคงมีความสำคัญอย่างมากต่อการประคองบริษัทขนาดเล็กเหล่านี้ให้กลับมาฟื้นตัวได้ นโยบายภาครัฐควรมุ่งเน้นการลดค่าใช้จ่าย พร้อมเพิ่มรายได้ โดยเฉพาะกลุ่มธุรกิจขนาดเล็กในภาคบริการ รวมถึงภาคอสังหาริมทรัพย์ที่ได้รับผลกระทบมากกว่า อาทิ

(1) มาตรการช่วยเหลือต้นทุนผู้ประกอบการ ในระยะสั้นภาครัฐควรมีมาตรการอุดหนุนราคาพลังงานและค่าจ้าง โดยเฉพาะผู้ประกอบการรายเล็กเพื่อให้ธุรกิจยังอยู่รอดได้ ในระยะยาวควรให้ความรู้ในการวางแผนจัดการต้นทุนของธุรกิจและส่งเสริมการปรับปรุงประสิทธิภาพการใช้พลังงาน (Energy efficiency)

(2) มาตรการกระตุ้นเศรษฐกิจ แบบเฉพาะกลุ่มมากขึ้นแทนมาตรการแบบหน้ากระดาน เช่น โครงการเราเที่ยวด้วยกันเฟสต่อไปที่อาจให้การอุดหนุนโรงแรมขนาดเล็กมากกว่า หรือมาตรการช้อปดีมีคืนที่ให้สิทธิประโยชน์ทางภาษีแก่ผู้บริโภคมากกว่าสำหรับการใช้จ่ายจากสินค้าและบริการธุรกิจขนาดเล็ก

นอกจากความช่วยเหลือจากภาครัฐ ผู้ประกอบการควรจะเข้าใจถึงปัญหาและให้ความสำคัญต่อการปรับตัวเพื่อให้ผ่านพ้นวิกฤตครั้งนี้ไปเช่นกัน โดยควรคำนึงถึงปัจจัยดังนี้

(1) รักษาเสถียรภาพของธุรกิจควบคู่กับการบริหารความเสี่ยง (Maintain viability & risk management) โดยเน้นดูแลงบการเงิน ผ่านการลดต้นทุนการดำเนินงานที่ไม่จำเป็นและลดผลกระทบจากความผันผวนของต้นทุน (2) เน้นตอบโจทย์ความต้องการของลูกค้า (Customer centric) จากการติดตามการเปลี่ยนแปลงพฤติกรรมผู้บริโภค โดยอาจใช้ Data analytics เพื่อติดตามความต้องการของผู้บริโภคที่เปลี่ยนไป

(3) ปรับโมเดลในการดำเนินธุรกิจให้สอดคล้องกับสภาวะแวดล้อมที่เปลี่ยนแปลงไป (Business transformation) ตามพฤติกรรมผู้บริโภคและสภาวะตลาด เพื่อลดความเสี่ยงผลกระทบจากการพึ่งพารายได้ทางเดียวและเพิ่มโอกาสเติบโตระยะยาว และ (4) ลงทุนเพื่ออนาคต (Invest for the future) ผ่านการลงทุนในเทคโนโลยีเพื่อเพิ่มประสิทธิภาพในการผลิต และลงทุนแผน Retrain และ Reskill พนักงานเพื่อเพิ่ม Productivity เพิ่มทักษะฝีมือแรงงาน ซึ่งจะช่วยให้ต้นทุนปรับลดลงได้ในระยะยาวและให้สอดรับกับการเปลี่ยนแปลงของเทคโนโลยีและเทรนด์ใหม่