HoonSmart.com>> “ศูนย์วิจัยกสิกรไทย” คาดเศรษฐกิจทยอยฟื้นหลังคลายล็อกดาวน์ ช่วยประคองรายได้จากธุรกิจหลักของธนาคารพาณิชย์ในไตรมาส 3/65 แต่ยังต้องติดตามความไม่แน่นอนทางเศรษฐกิจในระยะข้างหน้า

ศูนย์วิจัยกสิกรไทย คาดว่า กิจกรรมทางเศรษฐกิจที่ทยอยฟื้นตัวขึ้นหลังการคลายล็อกดาวน์ ช่วยหนุนการเติบโตของรายได้หลักของธุรกิจธนาคารพาณิชย์ในไตรมาส 3/2565 ทั้งในส่วนของรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียม ศูนย์วิจัยกสิกรไทย คาดว่า การทยอยฟื้นตัวกลับมาของการใช้จ่ายภายในประเทศ จะช่วยหนุนการเบิกใช้สินเชื่อ โดยเฉพาะสินเชื่อธุรกิจ ทั้งในส่วนที่เป็นการลงทุนระยะยาว เพื่อเป็นเงินทุนหมุนเวียน รวมถึงสินเชื่อภายใต้โครงการสินเชื่อฟื้นฟู

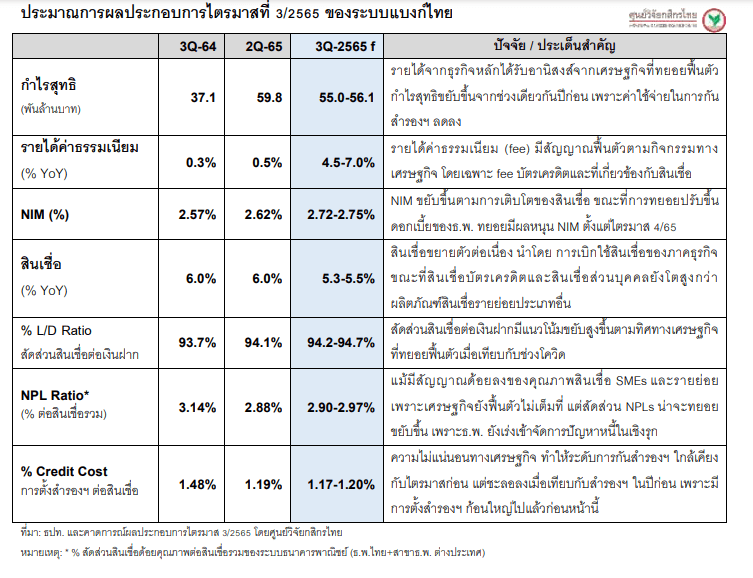

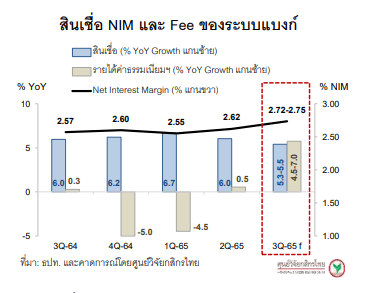

ขณะที่ในฝั่งของผลิตภัณฑ์สินเชื่อรายย่อยนั้น ยังคงเห็นสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิตเติบโตในอัตราตัวเลขสองหลัก ซึ่งสูงกว่าผลิตภัณฑ์สินเชื่อรายย่อยประเภทอื่นๆ จากภาพดังกล่าว คาดว่า สินเชื่อของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ ในไตรมาสที่ 3/2565 จะขยายตัวประมาณ 5.3-5.5% YoY

ขณะที่อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) อาจขยับขึ้นไปอยู่ในกรอบ 2.72-2.75% จากผลของสินเชื่อที่เติบโตต่อเนื่อง โดยเฉพาะในส่วนของพอร์ตสินเชื่อที่ให้ผลตอบแทนสูง และผลจากการที่ธนาคารพาณิชย์ยังคงเน้นจัดการโครงสร้างต้นทุนเงินฝากอย่างมีประสิทธิภาพในช่วงที่ผ่านมา

นอกจากนี้ การทยอยฟื้นตัวกลับมาของการใช้จ่ายภายในประเทศ ยังช่วยหนุนรายได้ค่าธรรมเนียมบางรายการให้ขยับขึ้น แม้ว่ารายได้ค่าธรรมเนียมในส่วนที่เกี่ยวข้องกับตลาดทุนยังน่าจะยังได้รับผลกระทบบางส่วนจากความผันผวนของราคาสินทรัพย์ในตลาดการลงทุนก็ตาม

ทั้งนี้ ศูนย์วิจัยกสิกรไทย คาดว่า รายได้ค่าธรรมเนียมในส่วนของบัตรเครดิตที่จะได้รับอานิสงส์จากการเพิ่มสูงขึ้นของยอดการใช้จ่ายผ่านบัตรเครดิตที่สามารถกลับมาอยู่ในระดับก่อนเกิดวิกฤตโควิด-19 ขณะที่ค่าธรรมเนียมจากการเป็นนายหน้า รวมถึงค่าธรรมเนียมที่เกี่ยวกับการปล่อยสินเชื่อและค่าธรรมเนียมจากการออก/จัดจำหน่ายหลักทรัพย์ก็น่าจะขยับขึ้นด้วยเช่นกัน จากทิศทางดังกล่าวและผลของฐานที่ต่ำในช่วงเดียวกันปีก่อน ทำให้คาดว่า รายได้ค่าธรรมเนียม อาจขยับขึ้นมาขยายตัวในกรอบ 4.5-7.0% YoY ในไตรมาสที่ 3/2565

อย่างไรก็ดี ความเปราะบางของเศรษฐกิจ ส่งผลให้หนี้ทยอยเข้าปรับโครงสร้างฯ เป็นหนี้ที่มีปัญหาซับซ้อน ซึ่งก็ตอกย้ำว่าปัญหาคุณภาพหนี้ยังคงเป็นโจทย์ต่อเนื่องที่ธนาคารพาณิชย์ต้องเร่งจัดการแบบเชิงรุก ภาพดังกล่าวสะท้อนผ่านข้อมูลการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินผ่านการปรับโครงสร้างหนี้ ที่ทยอยเพิ่มสูงขึ้น จากที่เคยลดลงไปแตะระดับต่ำสุดที่ 1.86 ล้านล้านบาทในเดือนเม.ย. 2565 ก็ขยับขึ้นมาอยู่ที่ระดับ 1.94 ล้านล้านบาท ณ สิ้นเดือนก.ค. 2565 โดยหลักๆ แล้วเป็นการเพิ่มในส่วนของสินเชื่อธุรกิจ ทั้งในส่วนของสินเชื่อ SMEs และสินเชื่อธุรกิจขนาดใหญ่

นอกจากนี้เศรษฐกิจที่ยังมีสัญญาณฟื้นตัวไม่เต็มที่ ยังน่าจะทำให้คุณภาพสินทรัพย์ในพอร์ตสินเชื่อบ้าน สินเชื่อเช่าซื้อ และสินเชื่อรายย่อยที่ไม่มีหลักประกันด้อยลงด้วยเช่นกัน ดังนั้น ศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) ของระบบธนาคารพาณิชย์ ในไตรมาสที่ 3/2565 อาจขยับขึ้นมาอยู่ในกรอบประมาณ 2.90-2.97% ต่อสินเชื่อรวม ซึ่งทำให้ระดับการตั้งสำรองฯ น่าจะทรงตัวหรือลดลงเพียงน้อยจากไตรมาสก่อนหน้า โดยสัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost) น่าจะยังคงอยู่ในช่วง 1.17-1.20% ในไตรมาสที่ 3/2565 ทรงตัวเมื่อเทียบกับ 1.19% ในไตรมาสที่ 2/2565 แต่ต่ำลงเมื่อเทียบกับ 1.48% ในไตรมาส 3/2564

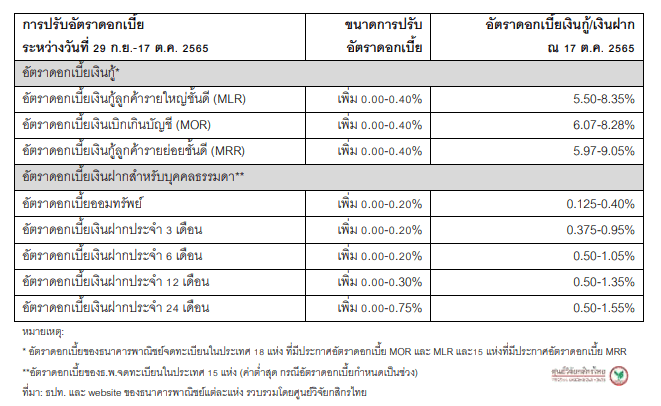

สำหรับการปรับขึ้นอัตราดอกเบี้ยของธนาคารพาณิชย์นั้น คาดว่า อัตราดอกเบี้ยของธนาคารพาณิชย์จะยังคงทยอยขยับขึ้นตามจังหวะของอัตราดอกเบี้ยนโยบาย [หลังจากที่ได้เริ่มปรับขึ้นดอกเบี้ยเป็นครั้งแรกในช่วงปลายเดือนก.ย. 2565 ตามหลังกนง. ที่มีมติปรับขึ้นดอกเบี้ยนโยบายไปแล้วใน 2 รอบการประชุมในเดือนส.ค. และก.ย. 2565] ซึ่งจะช่วยหนุนให้ NIM ของระบบแบงก์ไทยขยับขึ้นต่อเนื่องในไตรมาสสุดท้ายของปี 2565 ไปอยู่ที่ประมาณ 2.80-2.84% โดยประเมินว่า สัดส่วนสินเชื่อที่จะเปลี่ยนผ่านเข้าสู่ช่วงการปรับขึ้นอัตราดอกเบี้ยตามอัตราดอกเบี้ยเงินกู้อ้างอิงจะอยู่ที่ประมาณ 65% ของยอดคงค้างสินเชื่อโดยรวมของระบบธ.พ.จดทะเบียนในประเทศ

อย่างไรก็ดี การทยอยรับรู้ต้นทุนดอกเบี้ยจ่ายสำหรับในส่วนของอัตราดอกเบี้ยเงินฝาก และการปรับอัตราเงินนำส่งจากสถาบันการเงินเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF Fee) ในช่วงต้นปี 2566 อาจทำให้แรงหนุนต่อ NIM ทยอยคลายตัวลง โดยเฉพาะในกรณีที่การขยับอัตราดอกเบี้ยเงินกู้ยังคงมีลักษณะทยอยปรับขึ้นแบบค่อยเป็นค่อยไป

สำหรับในช่วงรอยต่อไตรมาสสุดท้ายของปี 2565 และต้นปี 2566 คาดว่า สถานการณ์เศรษฐกิจภายในประเทศที่ยังมีสัญญาณฟื้นตัวจะเอื้อให้มีการเบิกใช้สินเชื่ออย่างต่อเนื่องในช่วงโค้งสุดท้ายของปี 2565 และเมื่อประกอบกับทิศทางอัตราดอกเบี้ยในประเทศที่เริ่มขยับขึ้นก็น่าจะช่วยหนุนการเติบโตของรายได้ดอกเบี้ยสุทธิ และการขยับขึ้นของ NIM

แต่อย่างไรก็ดี คงต้องติดตามความเสี่ยงจากความไม่แน่นอนของแนวโน้มเศรษฐกิจไทย ที่อาจเป็นข้อจำกัดในการฟื้นตัวของรายได้จากธุรกิจหลักของธนาคารพาณิชย์ โดยเฉพาะโจทย์ด้านกำลังซื้อและการใช้จ่ายภายในประเทศที่ยังน่าจะเผชิญแรงกดดันจากการขยับสูงขึ้นของต้นทุนและอัตราเงินเฟ้อ ขณะที่ความเสี่ยงของเศรษฐกิจโลกที่ทำให้ตลาดเงินตลาดทุนมีความผันผวนก็อาจส่งผลต่อการประคองทิศทางรายได้ที่มิใช่ดอกเบี้ยในระยะถัดไป

นอกจากนี้ ธนาคารพาณิชย์ยังคงต้องติดตามดูแลสถานการณ์และเร่งปรับโครงสร้างหนี้ระยะยาวให้กับลูกหนี้ ควบคู่ไปกับการปรับระดับการกันสำรองฯ ให้มีความเหมาะสมตามสภาพแวดล้อมทางธุรกิจ ขณะที่การวางกลยุทธ์การเติบโตในกลุ่มลูกค้าเป้าหมาย อาจต้องดำเนินการอย่างระมัดระวัง โดยเฉพาะกลุ่มลูกหนี้รายย่อย เพราะครัวเรือนส่วนใหญ่ยังมีภาระหนี้ในระดับสูงและมีฐานะทางการเงินที่เปราะบาง ซึ่งทำให้ธนาคารพาณิชย์ต้องคำนึงถึงความสามารถในการชำระหนี้ ควบคู่ไปกับรายได้ในการดำรงชีพของของลูกหนี้ตามแนวทางการให้สินเชื่ออย่างมีความรับผิดชอบ (Responsible Lending) ของธปท. ซึ่งจะครอบคลุมทั้งในส่วนของการปล่อยหนี้ใหม่ที่มีคุณภาพ และการให้ข้อมูลสำคัญที่เป็นประโยชน์ต่อลูกหนี้เพื่อช่วยให้ลูกหนี้สามารถปรับพฤติกรรมให้เกิดวินัยทางการเงิน และหลีกเลี่ยงการก่อหนี้เกินตัว