HoonSmart.com>>”โนมูระ พัฒนสิน”ชี้เป้าธนาคารกสิกรไทย 180 บาท คาดไตรมาสแรกปีนี้ กำไร 1.1 หมื่นล้านบาท ไตรมาส 2 โตโดดเด่น ส่วน SCB มูลค่าเหมาะสม 155 บาท กำไรไตรมาส 1 โต 4% ธนาคารกรุงเทพคาดมีกำไร 7,340 ล้านบาท โต 6% ธนาคารกรุงไทย 5,820 ล้านบาท โต 4.3% สินเชื่อโต สำรองลด ด้านบล.หยวนต้าชอบแบงก์ไทยพาณิชย์ คาดปีนี้กำไร 42,233 ล้านบาท โต 18.6%

บล.โนมูระ พัฒนสิน คาดธนาคารพาณิชย์ทยอยแจ้งผลประกอบการงวดไตรมาส 1/2565 วันที่ 20-21 เม.ย.นี้ โดยยังคงเลือกธนาคารกสิกรไทย (KBANK) และธนาคารไทยพาณิชย์ (SCB) เป็น Top pick ของกลุ่ม แนะนำซื้อ KBANK มูลค่าเหมาะสม 180 บาท คาดรายงานกำไรสุทธิ 1.10 หมื่นล้านบาทในไตรมาส1/2565 เติบโต +3.8% เทียบกับช่วงเดียวกันปีก่อน (y-y) จากการเติบโตของรายได้ดอกเบี้ยสุทธิ (NII) ตามการขยายตัวของสินเชื่อธุรกิจรายใหญ่ สามารถหักล้างการลดลงของ Non-NII

นอกจากนี้คาดกำไรเพิ่มขึ้น +11.4%เทียบกับไตรมาสที่ 4/2564 (q-q) เพราะค่าใช้จ่ายดำเนินงานลดลงตามฤดูกาล

แนวโน้มไตรมาสที่ 2/2565 คาดกำไรเติบโตเด่น เพราะค่าใช้จ่ายสำรองลดลง และสินเชื่อที่ขยายตัวต่อเนื่อง ยังคงประมาณการกำไรทั้งปีนี้ที่ที่ 4.2 หมื่นล้านบาท เติบโต +12% เทียบกับปีที่ผ่านมา

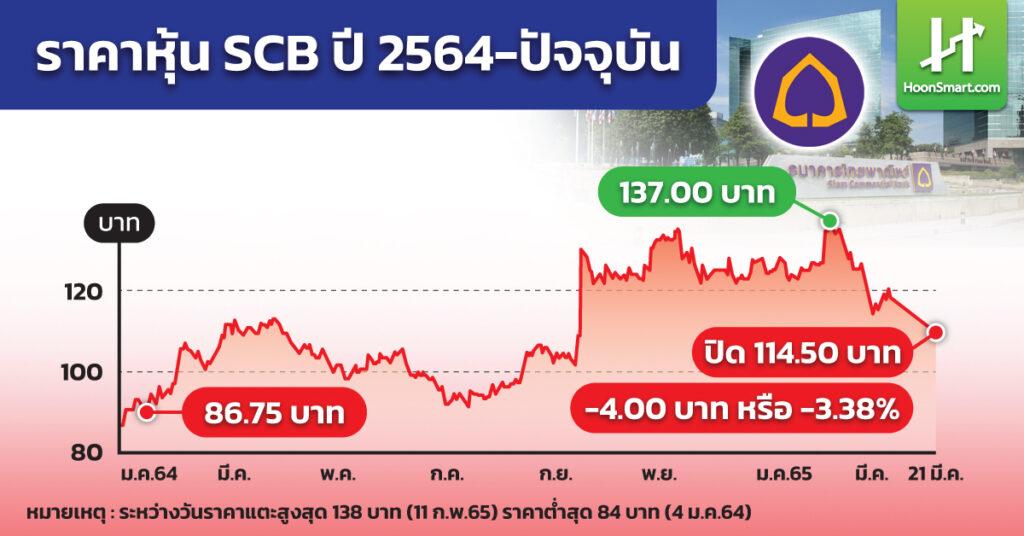

ส่วน SCB ก็แนะนำซื้อ มูลค่าเหมาะสม 155 บาท คาดกำไรไตรมาส 1/2565 เติบโต +4.1% จากปีก่อนกำไร 10,088 ล้านบาท เพราะค่าใช้จ่ายสำรอง (ECL) ลดลง และคาดสินเชื่อขยายตัว +2.1% เทียบกับช่วงเดียวกันปีก่อน หรือ +1.0% จาก q-q และคาดกำไรเติบโต +33.3%เทียบกับ q-q จากค่าใช้จ่ายดำเนินงานลดลงตามฤดูกาล แนวโน้มไตรมาส 2 คาดกำไรเติบโตทั้งจากช่วงเดียวกันปีก่อนและไตรมาสแรก หนุนจากค่าใช้จ่ายสำรองลดลง และคาดสินเชื่อ และรายได้ค่าธรรมเนียมดีขึ้น การรุกสินเชื่อ segment ใหม่จะเริ่มเห็นผลบวกที่ชัดเจนขึ้นในครึ่งหลังของปี 2565

ด้านธนาคารกรุงเทพ (BBL) คาดจะรายงานกำไรสุทธิที่ 7,340 ล้านบาท เติบโต +6% เทียบกับช่วงเดียวกันปีก่อน และเติบโต 16.2% จากไตรมาสที่ 4 หนุนจากค่าใช้จ่ายสำรองลดลงส่วนสินเชื่อเติบโต +8.3%จากช่วงเดียวกันปีก่อน แต่ลดลง -0.5% เทียบกับไตรมาสที่ 4/2564 เพราะสินเชื่อธุรกิจชำระคืนหนี้ตามฤดูกาล

แนวโน้มไตรมาสที่ 2/2565 คาดเติบโตจากช่วงเดียวกันปีก่อนเพราะค่าใช้จ่ายสำรองลดลง ฐานสินเชื่อที่ขยายตัว และรายได้ค่าธรรมเนียมสูงขึ้น แต่คาดกำไรลดลงเทียบกับ q-q เพราะค่าใช้จ่ายดำเนินงานปรับเพิ่มขึ้นตามฤดูกาล ส่วนภาพรวมทั้งปี 2565 ยังคงประมาณการกำไรที่ 2.8 หมื่นล้านบาท เติบโต +5% คงคำแนะนำ ซื้อ คงมูลค่าเหมาะสมปีนี้ที่ 165 บาท

สำหรับธนาคารกรุงไทย (KTB) แนะนำซื้อมูลค่าเหมาะสม 13.1 บาทคาดจะรายงานกำไรสุทธิ 5,820 ล้านบาท เติบโต +4.3% y-y หนุนจากการเติบโตของรายได้ดอกเบี้ยคาดสินเชื่อขยายตัว +12.6% y-y, +1.0% q-q จากสินเชื่อภาครัฐ และสินเชื่อที่อยู่อาศัย และคาด Credit cost ลดลงเหลือ 1.20% เทียบกับ 1.36%ในไตรมาสแรกปี 2564 และ 1.26% ในไตรมาส 4 ที่ผ่านมากำไรเติบโต +17.7% q-q หนุนจากค่าใช้จ่ายดำเนินงานลดลงตามฤดูกาล และ Credit cost ที่ลดลง แนวโน้มกำไรไตรมาส 2/2565 คาดคงที่เทียบกับy-yเพราะค่าใช้จ่ายดำเนินงานสูงขึ้น แต่คาดกำไรโต q-q จากขยายตัวของสินเชื่อ และรายได้ค่าธรรมเนียม คงประมาณการกำไรปี 2565 ที่23,000 ล้านบาท +8% y-y

แนวโน้ม 3 หุ้นเด่น ได้แรงหนุนจากวงจรดอกเบี้ยขาขึ้น ได้แก่ KBANK , SCB และ BLA ที่มีมูลค่าเหมาะสม 50 บาท โนมูระปรับคาดการณ์เรื่องดอกเบี้ยหลังประธานเฟดย้ำเตรียมใช้เครื่องมืออย่างแข็งขันในการนำเสถียรภาพด้านราคาให้กลับคืนมา หากแรงกดดันเงินเฟ้อมีความต่อเนื่อง จึงคาดว่าเฟดจะขึ้นดอกเบี้ยรวม 2.00% ในปี 2565 โดยจะขึ้นครั้งละ 0.50% ในการประชุมเดือน พ.ค. และ มิ.ย.ตามด้วยการขึ้นครั้งละ 0.25%ในเดือน ก.ค. ก.ย. และ ธ.ค. (เดิมคาดขึ้น 7 ครั้งๆละ 0.25% ในเดือน มี.ค. พ.ค. มิ.ย ก.ค. ก.ย. พ.ย. และ ธ.ค.)

ด้านบล.หยวนต้า (ประเทศไทย) คาดปีนี้ SCB จะมีกำไรสุทธิ 42,233 ล้านบาท โต 18.6% มาจากธนาคารตั้งเป้ากลับมาขยายสินเชื่อ 3-5% ยังคงนโยบายเน้นคุณภาพและเพิ่มฐานลูกค้าบนดิจิทัลแพลตฟอร์ม เพื่อให้สะดวกกับการต่อยอดการให้บริการไปยังผลิตภัณฑ์อื่นๆ และรองรับธุรกิจฝั่งนอนแบงก์และดิจิทัลในอนาคต

ขณะเดียวกันรายได้ค่าธรรมเนียมฟื้นตัวขึ้น จากภาพรวมของอุตสาหกรรมประกันภัยและการบริหารความมั่งคั่งส่วนบุคคลที่ดีขึ้น รวมถึงการตั้งสำรองคาดจะปรับลงมาก

” เราชอบ SCB จากความโดดเด่นของแผนลงทุนเพื่อรุกขยายธุรกิจในช่วง 3-5 ปีข้างหน้า คาดจะเห็นความคืบหน้าอย่างชัดเจนในครึ่งหลังของปี 2565 ขณะที่ราคาหุ้นมี Upside ราว 24.7% จากมูลค่าพื้นฐานปีนี้ที่ 154 บาท อิง P/BV 1.1 เท่า จึงคงคำแนะนำซื้อ ให้ราคาเป้าหมาย 154 บาท “บล.หยวนต้าระบุ

อ่านข่าว

SCB-KBANK นำดิ่งกลุ่มแบงก์ ขายทำกำไรหลังเล่นมาพอควร-หวั่นศก.ชะลอ