HoonSmart.com>> ตลาดหลักทรัพย์ฯ เปิดผลตอบแทนแบบจำลองพบ “หุ้นเติบโต” (SET-GROWTH) ให้ผลตอบแทนรวม 151% สูงกว่า “หุ้นคุณค่า” (SET-VALUE) ทำได้ 111% ชี้ “หุ้นเติบโต” ผลตอบแทนโดดเด่นช่วงสถานการณ์ COVID-19 ในจังหวะเศรษฐกิจเริ่มฟื้นตัว ผู้ลงทุนสนใจ “หุ้นคุณค่า” มากขึ้น เหตุมูลค่าหุ้นยังต่ำ

ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ออก SET Note เรื่อง “Theme การลงทุนในหุ้นเติบโต (Growth) และหุ้นคุณค่า (Value)” เป็น theme การลงทุนในแนวทาง factor investing หรือ style การลงทุนอย่างหนึ่งที่ได้รับความสนใจจากนักลงทุนในหลายๆ ตลาด โดยหุ้น growth มักเป็นธุรกิจที่อาจเติบโตได้สูง หุ้นมีมูลค่าสูง (อัตราส่วนราคาต่อกำไรสูง และอัตราส่วนราคาต่อมูลค่าทางบัญชีสูง) และจ่ายเงินปันผลน้อย ในขณะที่หุ้น value มักเป็นธุรกิจที่ปัจจัยพื้นฐานแข็งแกร่ง เติบโตอย่างสม่ำเสมอ จ่ายปันผลได้สูง และหุ้นยังมีมูลค่าไม่สูง

จากการทดลองสร้าง portfolio ของหุ้นเติบโต (SET-GROWTH) และหุ้นคุณค่า (SET-VALUE) โดยคัดเลือกและจัดกลุ่มหุ้นจาก ราคาต่อกำไร (P/E) ราคาต่อมูลค่าทางบัญชี (P/BV) อัตราเงินปันผล (dividend yield) การเติบโตของกำไรระยะสั้นและระยะยาว การเติบโตของยอดขาย พบว่าในระยะยาวประมาณ 10 ปี SET-GROWTH ให้ผลตอบแทนรวม 151% ซึ่งสูงกว่า SET-VALUE ที่ให้ผลตอบแทนรวมที่ 111% แต่มีความผันผวนต่ำกว่าเล็กน้อย โดยค่าเฉลี่ยระยะยาวของผลตอบแทนส่วนต่างระหว่าง SET-GROWTH และ SET-VALUE อยู่ที่ประมาณ 2.1% ต่อปี

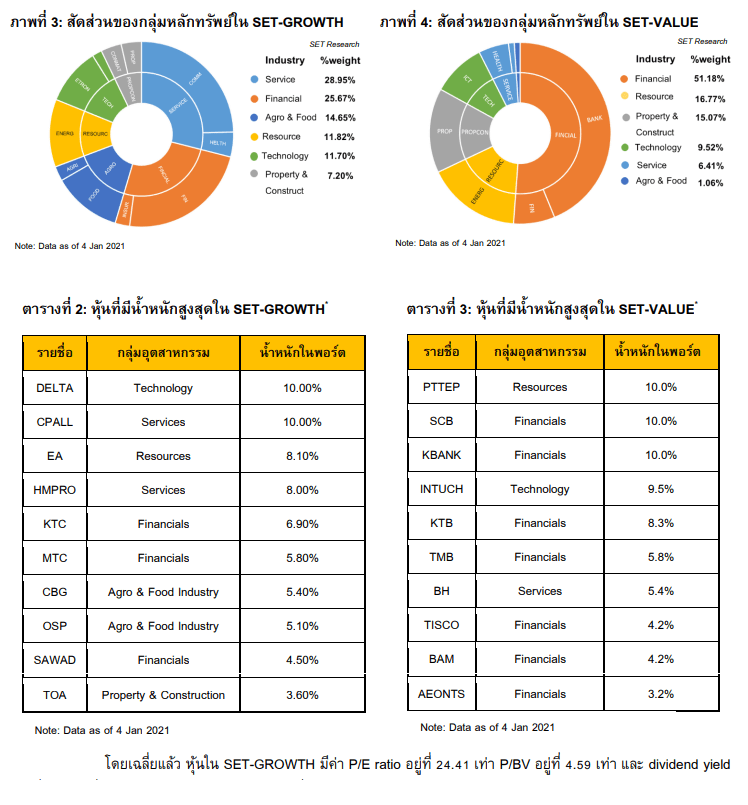

ในช่วงต้นปี 2564 portfolio ของ SET-GROWTH มีน้ำหนักการลงทุนสูงในหุ้นกลุ่มพาณิชย์ กลุ่มการเงิน กลุ่มอาหาร และกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ มีค่า P/E อยู่ที่ 24.41 เท่า P/BV อยู่ที่ 4.59 เท่า และ dividend yield ที่ 2.15% ซึ่งสอดคล้องกับลักษณะหุ้นเติบโตสูงที่มักมีมูลค่าแพง ในส่วนของ SET-VALUE มีน้ำหนักการลงทุนสูงในหุ้นกลุ่มธนาคาร กลุ่มพลังงานและสาธารณูปโภค และกลุ่มอสังหาริมทรัพย์ มีค่า P/E อยู่ที่ 11.99 เท่า P/BV อยู่ที่ 1.54 เท่า และ dividend yield ที่ 4.69% ซึ่งสอดคล้องกับลักษณะหุ้นคุณค่าที่เติบโตสม่ำเมสอและมีมูลค่าไม่แพง

ในแง่ของการวัดผลตอบแทนรวมตามปีปฏิทินของการลงทุนในหุ้นกลุ่ม SET-GROWTH เปรียบเทียบกับดัชนีผลตอบแทนรวมของหุ้นกลุ่ม SET-VALUE ดังที่แสดงในภาพที่ 5 พบว่าหุ้นกลุ่ม SET-GROWTH ให้ผลตอบแทนที่มากกว่าในหลายปี โดยหากพิจารณาผลตอบแทนรายปีตั้งแต่ 2011 – 2020 พบว่าหุ้นกลุ่ม SET-GROWTH มีผลตอบแทนสูงกว่าหุ้นกลุ่ม SET-VALUE ใน 6 จาก 10 ปี โดยผลตอบแทนที่สูงกว่า 4 จาก 6 ครั้งนั้นเกิดขึ้นในช่วงเวลาก่อนปี 2016 โดยส่วนต่างของผลตอบแทนระหว่าง SET-GROWTH และ SET-VALUE คำนวณจากการหาค่าเฉลี่ยของส่วนต่างของผลตอบแทนของทั้งสองดัชนีนี้ในช่วง 2011 – 2020 อยู่ที่ประมาณ 2.1% ต่อปี

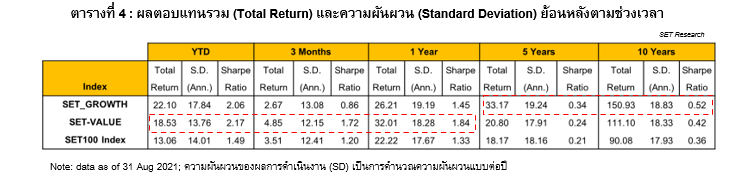

หากวิเคราะห์ผลตอบแทนรวมควบคู่ไปกับความผันผวนแบบย้อนหลังตามช่วงเวลา พบว่า การลงทุนในหุ้นกลุ่ม SET-GROWTH ให้ผลตอบแทนและมีความเสี่ยงที่สูงกว่าหุ้นกลุ่ม SET-VALUE ในช่วง 5 และ 10 ปี ย้อนหลัง เนื่องจากหุ้นกลุ่ม SET-GROWTH ประกอบด้วยหุ้นที่อยู่ในอุตสาหกรรมที่มีแนวโน้มผลประกอบการในเชิงบวก เช่น การขยายการลงทุนไปในธุรกิจใหม่ หรือการได้รับอานิสงค์จากเหตุการณ์ที่เป็นการเปลี่ยนแปลงจากปัจจัยภายนอกทำให้ธุรกิจที่ทำอยู่เดิมได้รับความสนใจจากผู้ลงทุนจำนวนมาก

แต่หากแนวโน้มผลประกอบการหรือปัจจัยที่เข้ามามีผลกระทบไม่ได้เป็นไปตามคาดอาจทำให้หุ้นกลุ่ม SET-GROWTH มีความผันผวนของผลตอบแทนต่อปี (SD) สูงกว่าดัชนี SET-100 TRI ในทุกช่วงเวลา (ตารางที่ 4) ในส่วนของหุ้นกลุ่ม SET-VALUE ซึ่งประกอบด้วยหุ้นที่อยู่ในอุตสาหกรรมที่มีผลประกอบการค่อนข้างทรงตัวแต่ได้รับประโยชน์จากการกลับมาคลายล็อกดาวน์เมื่อสถานการณ์การแพร่ระบาดของ COVID-19 เริ่มคลี่คลาย อีกทั้ง SET-VALUE มีความผันผวนของผลตอบแทนต่อปี (SD) ต่ำกว่าดัชนี SET TRI ในทุกช่วงเวลาทำให้อัตราผลตอบแทนที่ปรับด้วยความเสี่ยง (Sharpe Ratio) สูงกว่าหุ้นกลุ่ม SET-GROWTH และ ดัชนี SET TRI ทั้งในช่วง 3 เดือน, YTD และ 1 ปีที่ผ่านมา

สำหรับผลตอบแทนโดยเปรียบเทียบ (relative performance) ของ SET-GROWTH เมื่อเทียบกับ SET-VALUE มีความผันผวนในแต่ละช่วงเวลา โดยเคลื่อนไหวในทางตรงข้ามกับอัตราดอกเบี้ยระยะยาว นั่นคือเมื่ออัตราดอกเบี้ยสูงขึ้นจะส่งผลเชิงลบต่อหุ้นเติบโตมากกว่าหุ้นคุณค่า โดยอาจเป็นเพราะอัตราคิดลด (discount rate) ที่เพิ่มขึ้นมีผลต่อโครงสร้างกระแสเงินสดของหุ้นเติบโตมากกว่า