HoonSmart.com>>บล.บัวหลวงยกหุ้นพลังงานดีตามเศรษฐกิจโลกฟื้น เพิ่มประมาณการกำไร BANPU, PTT, PTTEP แต่หุ้นบ้านปูราคาขึ้นมาแรงไป แนะขาย ส่วนโรงกลั่นปรับลดเป้ากำไร BCP, IRPC, SPRC และ TOP ส่วนบล.ทิสโก้ แนะนำซื้อ PTTGC ถือ PTTEP

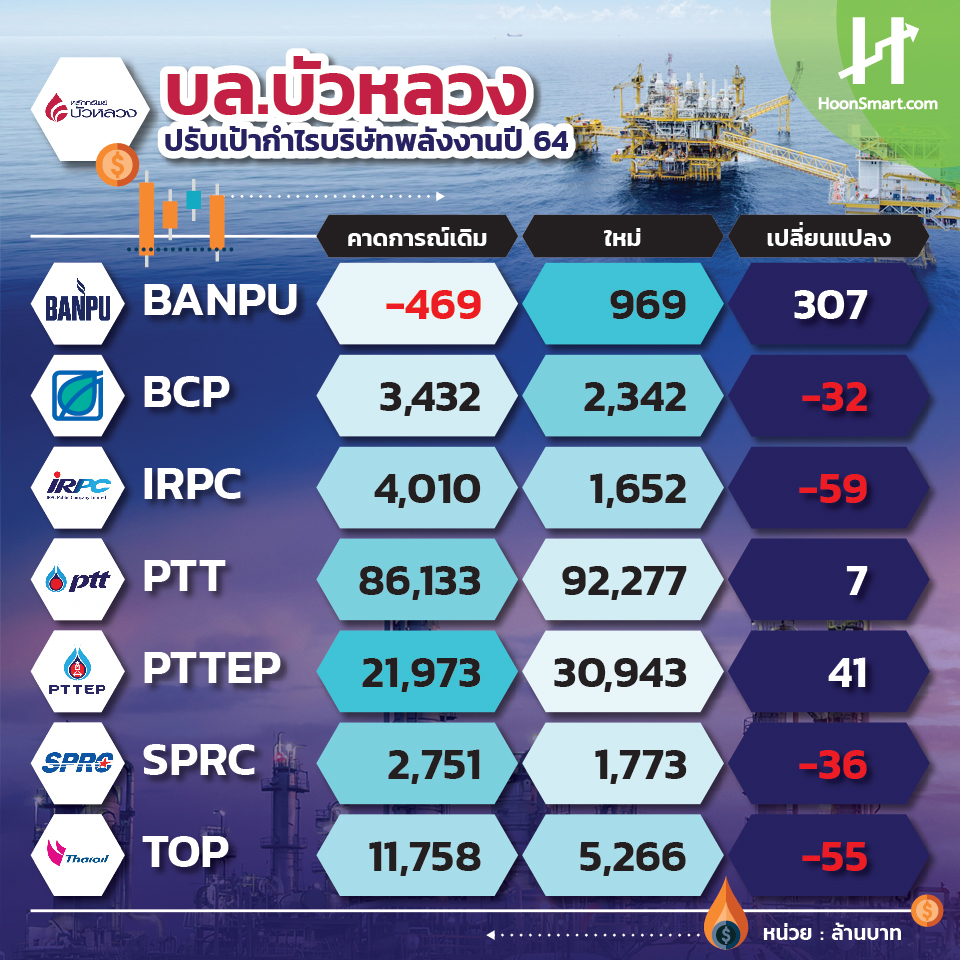

บล.บัวหลวง เปิดกลยุทธ์การลงทุนในปี 2564 เลือกเล่นรายตัว แม้ว่าจะมีการระบาดโควิด-19 รอบใหม่ แต่ไม่กดดันอุปสงค์น้ำมันเหมือนรอบแรก เพราะเศรษฐกิจโลกอยู่ในช่วงของการฟื้นตัว และการล็อกดาวน์ไม่มีผลรุนแรง ดังนั้นมองว่าราคาน้ำมันดิบ ถ่านหิน และค่าการกลั่นปรับตัวขึ้น จึงปรับเพิ่มประมาณการกำไรในปี 2564 ของ BANPU,PTT,PTTEP แต่ปรับลดกำไรกลุ่มโรงกลั่น BCP,IRPC,SPRC และ TOP ลงหลังจากปรับสมมุติฐานค่าการกลั่นลดลง

” เราให้น้ำหนักการลงทุนกลุ่มพลังงานเท่ากับตลาด แนะนำซื้อ PTT และ TOP เลือก PTT เป็น top pick ปตท.ยังมีปัจจัยบวกจากกำไรเติบโตทุกหน่วยธุรกิจ และ TOP ได้ประโยชน์จากคาการกลั่นดีเซลที่ปรับตัวขึ้น ส่วนราคาหุ้น PTTEP สะท้อนราคาน้ำมันที่ขึ้นมาแล้ว อย่างไรก็ตาม ปรับคำแนะนำ BANPU เป็นขาย หลังจากราคาขึ้นมาสะท้อนปัจจัยบวกแล้ว”บล.บัวหลวงระบุ

บล.ทิสโก้ยังคงแนะนำ”ซื้อ” PTTGC ราคาเป้าหมาย 66 บาท แนะนำ PTTGC มากกว่า SCC และ IRPC สำหรับการลงทุนในเคมีภัณฑ์ เนื่องจากมีความได้เปรียบจากราคาน้ำมันดิบ และนาฟตาร์ที่เพิ่มสูงขึ้น คาดว่ากำไรสุทธิของ PTTGC จะเพิ่มขึ้นเป็นสองเท่าจาก 4.5 พันล้านบาท ในปี 2563 เป็น 8.8 พันล้านบาท ในปี 2564 กลับสู่ระดับใกล้เคียงกับปี2562 เพราะไม่มีขาดทุนจากสินค้าในคลัง

ส่วน PTTEP แนะนำ “ถือ” ราคาเป้าหมาย 94 บาท และยังคงมอง PTTGC เป็นตัวเลือกที่มั่นคง และมีมูลค่าที่ดีในการลงทุนในหุ้นน้ำมัน และมีความกังวลต่อความเสี่ยงจากปริมาณการผลิตที่ลดลง และการเลื่อนกำลังการผลิต G1/61 (สัมปทานเอราวัณ)

ตลาดรับรู้เรื่อง PTTEP ลดการผลิตลง 3-7% ในปี 2564-2566 เรียบร้อยแล้ว ปัจจัยเสี่ยงจาก LNG มีทิศทางลี่คลายลง ในขณะเดียวกันราคา LNG ในภูมิภาคเอเชียปรับตัวขึ้นกว่า 3 เท่า จากจุดต่ำสุดในช่วง มิ.ย. 2563