ฝ่ายวิจัยธุรกิจ

ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK)

ปัจจุบันหลายบริษัททั่วโลกเดินหน้าขยายธุรกิจทั้งในประเทศและต่างประเทศผ่านการควบรวมกิจการ (Mergers & Acquisitions : M&A) ซึ่งนับเป็นหนึ่งในช่องทางที่ช่วยให้สามารถต่อยอดธุรกิจได้อย่างรวดเร็ว ส่งผลให้มูลค่า M&A ของโลกขยายตัวต่อเนื่องในช่วงหลายปีที่ผ่านมาและทวีบทบาทสำคัญต่อเศรษฐกิจโลกมากขึ้นเป็นลำดับ สะท้อนจากสัดส่วนมูลค่าธุรกรรม M&A ต่อ GDP โลกเพิ่มขึ้นเป็น 4.1% ในช่วงปี 2558-2562 จาก 2.8% ในช่วงปี 2553-2557 อย่างไรก็ตาม ในช่วงครึ่งแรกของปี 2563 มูลค่าธุรกรรม M&A ชะลอลงอย่างมาก เนื่องจากการแพร่ระบาดของ COVID-19 ส่งผลให้หลายบริษัทชะลอการลงทุนและรอดูทิศทางของภาคธุรกิจหลังสถานการณ์คลี่คลาย ทั้งนี้ ภาพรวม M&A ของโลกทั้งในมิติของภูมิภาคและอุตสาหกรรม แนวโน้ม M&A ในระยะถัดไป ตลอดจนทิศทาง M&A ของไทยที่กำลังเติบโตอย่างมีนัยสำคัญ มีประเด็นที่น่าสนใจ ดังนี้

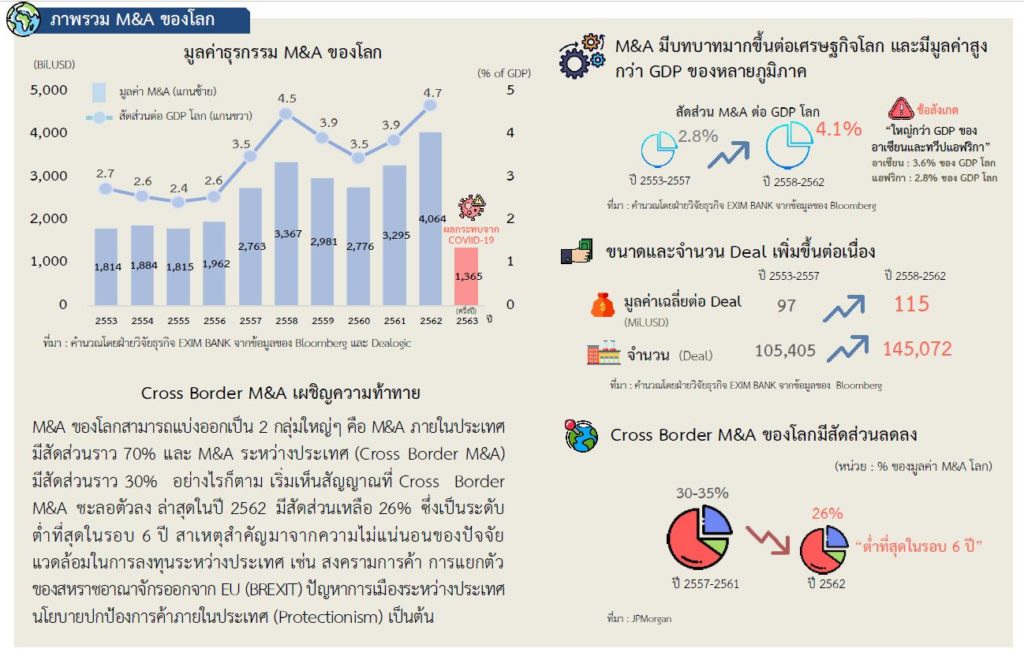

• M&A ทวีบทบาทสำคัญต่อเศรษฐกิจโลกอย่างต่อเนื่องในฐานะเครื่องมือขยายธุรกิจและขยายตลาดของบริษัททั่วโลก โดยในช่วงหลายปีที่ผ่านมา M&A เติบโตต่อเนื่องจนมีมูลค่าสูงกว่า GDP ของหลายภูมิภาค เช่น อาเซียน และแอฟริกา เป็นต้น

• M&A มีแนวโน้มกลับมาเติบโตหลัง COVID-19 คลี่คลาย โดยเฉพาะกลุ่มเทคโนโลยีและธุรกิจการแพทย์ที่สอดรับกับเทรนด์ธุรกิจใหม่ (New Normal) โดยขณะนี้หลายบริษัทอยู่ระหว่างชะลอการลงทุนเพื่อปรับกลยุทธ์ M&A ให้สอดรับกับภาวะแวดล้อมที่เปลี่ยนไป รวมถึงมองหาบริษัทใหม่ ๆ ที่มีศักยภาพในระยะยาว

• M&A เป็นหนึ่งในเครื่องมือสำคัญที่บริษัทไทยใช้ขยายการลงทุนในต่างประเทศ สอดรับกับแนวโน้มการออกไปแสวงหาโอกาสทางธุรกิจใหม่ ๆ ในต่างประเทศ แก้ปัญหาข้อจำกัดการขยายธุรกิจภายในประเทศ

Mergers & Acquisitions (M&A) คือ การซื้อหุ้น สินทรัพย์ หรืออื่น ๆ เพื่อให้ได้อำนาจควบคุม/ครอบครองกิจการ

ภาพรวม M&A ของโลก

“Cross Border M&A เผชิญความท้าทาย”

M&A ของโลกสามารถแบ่งออกเป็น 2 กลุ่มใหญ่ ๆ คือ M&A ภายในประเทศ มีสัดส่วนราว 70% และ M&A ระหว่างประเทศ (Cross Border M&A) มีสัดส่วนราว 30% อย่างไรก็ตาม เริ่มเห็นสัญญาณที่ Cross Border M&A ชะลอตัวลง ล่าสุดในปี 2562 มีสัดส่วนเหลือ 26% ซึ่งเป็นระดับต่ำที่สุดในรอบ 6 ปี สาเหตุสำคัญมาจากความไม่แน่นอนของปัจจัยแวดล้อมในการลงทุนระหว่างประเทศ เช่น สงครามการค้า การแยกตัวของสหราชอาณาจักรออกจาก EU (BREXIT) ปัญหาการเมืองระหว่างประเทศ นโยบายปกป้องการค้าภายในประเทศ (Protectionism) เป็นต้น

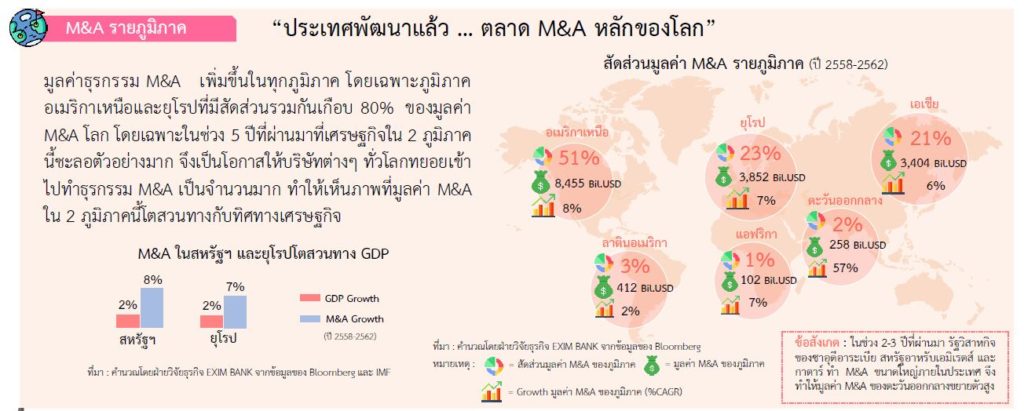

M&A รายภูมิภาค

“ประเทศพัฒนาแล้ว…ตลาด M&A หลักของโลก”

มูลค่าธุรกรรม M&A เพิ่มขึ้นในทุกภูมิภาค โดยเฉพาะภูมิภาคอเมริกาเหนือและยุโรปที่มีสัดส่วนรวมกันเกือบ 80% ของมูลค่า M&A โลก โดยเฉพาะในช่วง 5 ปีที่ผ่านมาที่เศรษฐกิจใน 2 ภูมิภาคนี้ชะลอตัวอย่างมาก จึงเป็นโอกาสให้บริษัทต่าง ๆ ทั่วโลกทยอยเข้าไปทำธุรกรรม M&A เป็นจำนวนมาก ทำให้เห็นภาพที่มูลค่า M&A ใน 2 ภูมิภาคนี้โตสวนทางกับทิศทางเศรษฐกิจ

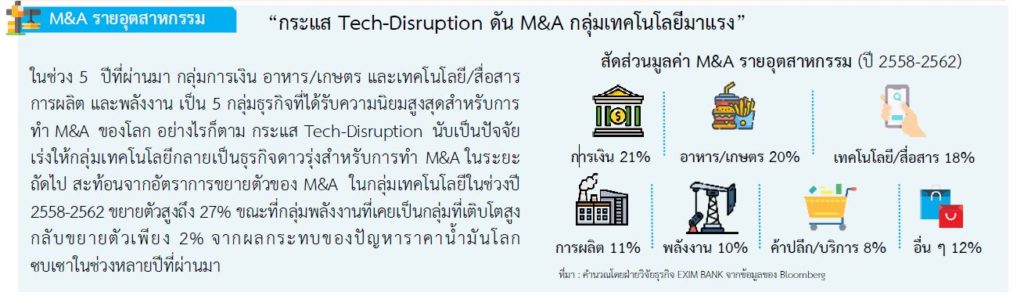

M&A รายอุตสาหกรรม

“กระแส Tech-Disruption ดัน M&A กลุ่มเทคโนโลยีมาแรง”

ในช่วง 5 ปีที่ผ่านมา กลุ่มการเงิน อาหาร/เกษตร และเทคโนโลยี/สื่อสาร การผลิต และพลังงาน เป็น 5 กลุ่มธุรกิจที่ได้รับความนิยมสูงสุดสำหรับการทำ M&A ของโลก อย่างไรก็ตาม กระแส Tech-Disruption นับเป็นปัจจัยเร่งให้กลุ่มเทคโนโลยีกลายเป็นธุรกิจดาวรุ่งสำหรับการทำ M&A ในระยะถัดไป สะท้อนจากอัตราการขยายตัวของ M&A ในกลุ่มเทคโนโลยีในช่วงปี 2558-2562 ขยายตัวสูงถึง 27% ขณะที่กลุ่มพลังงานที่เคยเป็นกลุ่มที่เติบโตสูงกลับขยายตัวเพียง 2% จากผลกระทบของปัญหาราคาน้ำมันโลกซบเซาในช่วงหลายปีที่ผ่านมา

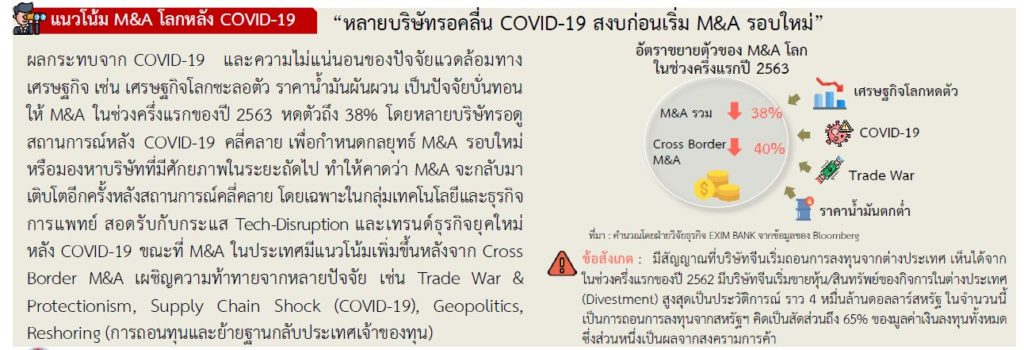

แนวโน้ม M&A โลก หลัง COVID-19

“หลายบริษัทรอคลื่น COVID-19 สงบก่อนเริ่ม M&A รอบใหม่”

ผลกระทบจาก COVID-19 และความไม่แน่นอนของปัจจัยแวดล้อมทางเศรษฐกิจ เช่น เศรษฐกิจโลกชะลอตัว ราคาน้ำมันผันผวน เป็นปัจจัยบั่นทอนให้ M&A ในช่วงครึ่งแรกของปี 2563 หดตัวถึง 38% โดยหลายบริษัทรอดูสถานการณ์หลัง COVID-19 คลี่คลาย เพื่อกำหนดกลยุทธ์ M&A รอบใหม่ หรือมองหาบริษัทที่มีศักยภาพในระยะถัดไป ทำให้คาดว่า M&A จะกลับมาเติบโตอีกครั้งหลังสถานการณ์คลี่คลาย โดยเฉพาะในกลุ่มเทคโนโลยีและธุรกิจการแพทย์ สอดรับกับกระแส Tech-Disruption และเทรนด์ธุรกิจยุคใหม่ หลัง COVID-19 ขณะที่ M&A ในประเทศมีแนวโน้มเพิ่มขึ้นหลังจาก Cross Border M&A เผชิญความท้าทายจากหลายปัจจัย เช่น Trade War & Protectionism, Supply Chain Shock (COVID-19), Geopolitics, Reshoring (การถอนทุนและย้ายฐานกลับประเทศเจ้าของทุน)

M&A ของไทย

“M&A เป็นเครื่องมือสำคัญในการขยายธุรกิจในต่างประเทศของไทย”

แม้ Cross Border M&A ของโลกเริ่มเผชิญความท้าทาย แต่บริษัทไทยมีแนวโน้มขยายการลงทุนในต่างประเทศด้วย M&A อย่างต่อเนื่อง เพื่อปลดล็อกจากข้อจำกัดภายในประเทศ เช่น ตลาดขนาดเล็ก ขาดแคลนแรงงาน และเทคโนโลยีไม่ทันสมัย เป็นต้น สะท้อนจากสัดส่วน Cross Border M&A ของไทยเพิ่มขึ้นแตะระดับ 33% ในปี 2562 จาก 17% ในปี 2558 ขณะเดียวกันมูลค่า Deal ก็มีขนาดใหญ่ขึ้นเฉลี่ยอยู่ที่ 90 ล้านดอลลาร์สหรัฐต่อ Deal ในปี 2562 จาก 27 ล้านดอลลาร์สหรัฐในปี 2558 หรือเพิ่มขึ้นถึง 2.3 เท่าภายใน 5 ปี ซึ่งเป็นที่คาดว่าการทำ M&A ของไทยมีแนวโน้มเติบโตต่อเนื่องในระยะถัดไป สอดคล้องกับเทรนด์การออกไปแสวงหาโอกาสธุรกิจใหม่ๆ ในต่างประเทศของบริษัทไทย