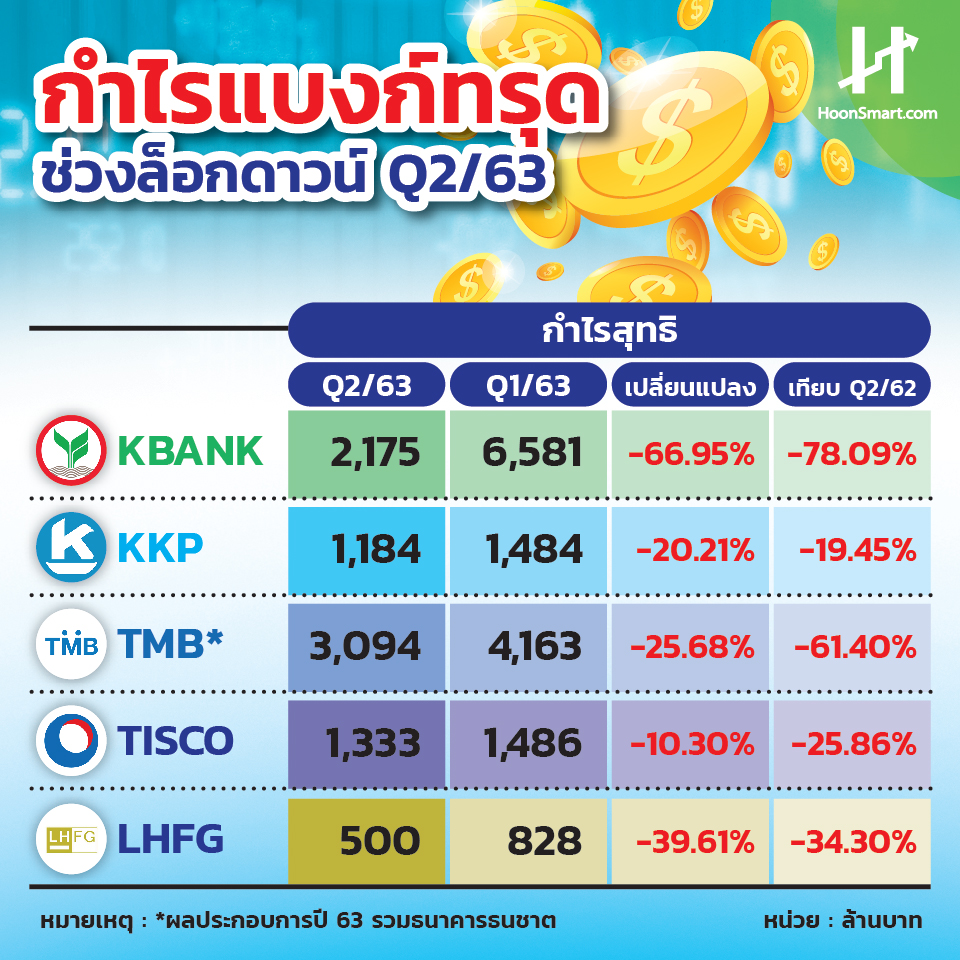

HoonSmart.com>>ธนาคารไทยพาณิชย์เปิดผลงานไตรมาส 2/63 กำไรสุทธิ 8,360 ล้านบาท ลดลงเพียง 9.62% จากไตรมาสแรก หดตัว 24% จากช่วงเดียวกันปีก่อน แม้ตั้งสำรองสูงขึ้นก็ตาม ผลกระทบจากโควิดและล็อกดาวน์ เห็นสัญญาณธุรกิจดีขึ้นในเดือนมิ.ย. บอร์ดอนุมัติปรับเป้าหมายในปี 63 รายได้ที่มิใช่ดอกเบี้ยเป็นทรงตัว ไม่โต 7-10% จากที่คาดครั้งก่อน อัตราส่วนค่าใช้จ่ายหนี้สินสูญต่อสินเชื่อสูงขึ้นเป็นกว่า 165 % ส่วนสินเชื่อยังคงโต 3-5% NIM ที่ 3.2-3.4% NPLs ประมาณ 3.4%

ธนาคารไทยพาณิชย์ (SCB) มีกำไรสุทธิ 8,360 ล้านบาทในไตรมาส 2/63 ลดลง 9.62% จากไตรมาสแรก และลดลง 23.82% จากช่วงเดียวกันปีก่อนมีกำไรสุทธิ 10,975 ล้านบาท รวม 6 เดือนแรกปีนี้ กำไรสุทธิ 17,610 ล้านบาท ลดลง12.53% จากที่ทำได้จำนวน 20,132 ล้านบาทในช่วงเดียวกันปีก่อน

กำไรที่ลดลงในไตรมาส 2 ส่วนใหญ่เป็นผลจากการตั้งสำรองที่สูงขึ้น ในขณะที่กำไรจากการดำเนินงานเพิ่มขึ้น 4% จากช่วงเดียวกันของปีก่อน ส่วนครึ่งปีแรกมีกำไรจากการดำเนินงานยังคงเติบโต 15% จากช่วงเดียวกันของปีก่อน

ธนาคารมีรายได้ดอกเบี้ยสุทธิ 23,777 ล้านบาท ลดลง 7% จากช่วงเดียวกันของปีก่อน สาเหตุหลักมาจากการหดตัวของต่างดอกเบี้ยสุทธิ จากการปรับลดอัตราดอกเบี้ยนโยบายหลายครั้งลงสู่ระดับต่ำสุดเป็นประวัติการณ์ 0.50% และรายได้ดอกเบี้ยลดลงหลังขายหุ้นของบริษัทไทยพาณิชย์ประกันชีวิตในปีที่ผ่านมา ในขณะที่สินเชื่อรวมลดลงเพียงเล็กน้อยคือ 1% จากระยะเดียวกันของปีก่อน แต่เพิ่มขึ้น 2% จากไตรมาส 1 จากความต้องการสินเชื่อที่เพิ่มขึ้นของธุรกิจขนาดใหญ่และการสนับสนุนสินเชื่อซอฟท์โลนให้กับลูกค้าธุรกิจ

ส่วนรายได้ที่มิใช่ดอกเบี้ยมีจำนวน 12,499 ล้านบาท เพิ่มขึ้น 19% รายได้ส่วนใหญ่ที่สูงขึ้นของธุรกิจบริหารความมั่งคั่ง ธุรกิจประกันและรายการพิเศษครั้งเดียวจากการขายเงินลงทุนและธุรกรรมของลูกค้าธุรกิจขนาดใหญ่ นอกจากนี้มาตรการปิดเมือง ส่งผลให้กิจกรรมทางเศรษฐกิจหยุดชะงัก ปริมาณธุรกิจของธนาคารลดลงอย่างมีนัยสำคัญตั้งแต่เดือนเม.ย. อย่างไรก็ดีได้เริ่มมีสัญญาณการฟื้นตัวของธุรกิจในเดือนมิ.ย. พร้อมกับการผ่อนคลายมาตรการปิดเมืองเป็นลำดับ

ทางด้านค่าใช้จ่ายในการดำเนินงานมีจำนวน 16,141 ล้านบาท ลดลง 3% ระหว่างช่วงมาตรการปิดเมืองของประเทศและ ธนาคารควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ ทำให้อัตราส่วนค่าใช้จ่ายต่อรายได้ค่อนข้างคงที่ที่ 44.5%

ภายใต้สถานการณ์ที่มีความไม่แน่นอนจากการแพร่ระบาดของโควิด-19 พร้อมกับการที่ธนาคารยังดำเนินโครงการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบอย่างต่อเนื่อง ธนาคารจึงได้ตั้งเงินสำรองจำนวน 9,734 ล้านบาท ทั้งนี้โครงการเยียวยาภาคธุรกิจและมาตรการกระตุ้นเศรษฐกิจต่างๆ ของรัฐบาลที่คาดว่าจะเริ่มส่งผลในช่วงต่อไปจะช่วยให้ธนาคารสามารถประเมินผลกระทบทางเศรษฐกิจจากการแพร่ระบาดของโควิด-19 ได้ชัดเจนขึ้นและคาดว่าผลกระทบดังกล่าวจะสะท้อนในผลการดำเนินงานของธนาคารในช่วงครึ่งปีหลังของปี 2563

สำหรับอัตราส่วนสินเชื่อด้อยคุณภาพ ณ สิ้นเดือนมิ.ย.ลดลงอยู่ที่ 3.05% ภายใต้กฎเกณฑ์ของธนาคารแห่งประเทศไทยในการพักการจัดชั้นหนี้ด้อยคุณภาพของลูกหนี้ที่เข้าร่วมโครงการช่วยเหลือทางการเงิน ในขณะที่อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพเพิ่มสูงขึ้นเป็น 152% ทั้งนี้ เงินกองทุนตามกฎหมายของธนาคารยังอยู่ในระดับแข็งแกร่งที่ 18%

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ กล่าวว่า การแพร่ระบาดของโควิด-19 ได้เริ่มส่งผลกระทบต่อรายได้และแนวโน้มกำไรของธนาคารในไตรมาส 2 แต่ธนาคารเชื่อมั่นว่าสถานะเงินกองทุนที่แข็งแกร่งและการตั้งสำรองหนี้สูญในระดับสูง จะช่วยให้สามารถรับมือกับภาวะเศรษฐกิจที่ถดถอยได้

ทั้งนี้ นับตั้งแต่การเริ่มระบาดครั้งใหญ่ ธนาคารได้ให้ความช่วยเหลือลูกค้าบุคคลไปแล้วกว่า 1.1 ล้านรายและลูกค้าธุรกิจกว่า 13,000 ราย รวมธุรกิจขนาดย่อมและบริษัทต่างๆ คิดเป็นยอดสินเชื่อรวมประมาณ 840,000 ล้านบาทหรือ 39% ของยอดสินเชื่อรวม ณ สิ้นเดือนมิ.ย.2563 นอกจากนี้ธนาคารได้อำนวยความสะดวกแก่ลูกค้าในการขอความช่วยเหลือผ่านช่องทางดิจิทัลบน SCB EASY แอปพลิเคชั่น ตลอดจนเปิดตัวแพล็ตฟอร์มบริการส่งอาหาร ROBINHOOD เพื่อช่วยเหลือผู้ประกอบการร้านอาหารและลูกค้ารายย่อยโดยทั่วไป แม้ว่าเศรษฐกิจกำลังเริ่มฟื้นตัว แต่ผลกระทบในระยะยาวจากการระบาดของโควิด-19 ต่อภาคธุรกิจยังมีความไม่แน่นอนสูง ในช่วงเวลาที่ท้าทายเช่นนี้ ธนาคารยังคงให้การสนับสนุนกับลูกค้าที่ได้รับผลกระทบอย่างต่อเนื่อง เพื่อให้ลูกค้าและทุกภาคส่วนของสังคมสามารถก้าวผ่านวิกฤติครั้งนี้ไปได้ด้วยกัน ในขณะเดียวกันธนาคารยังคงมุ่งมั่นพัฒนานวัตกรรมด้านดิจิทัลเพื่อการเติบโตอย่างยั่งยืนในระยะยาวต่อไป

ด้านคณะกรรมการธนาคาร ฯ วันที่ 9 ก.ค. ที่ผ่านมามีมติอนุมัติการปรับเป้าทางการเงินสำหรับปี 63 ในส่วนรายได้ที่มิใช่ดอกเบี้ยเป็นทรงตัวจากปีก่อน จากเดิมคาดว่าจะเติบโต 7-10% และอัตราส่วนค่าใช้จ่ายหนี้สินสูญต่อสินเชื่อ(Credit Cost)สูงกว่า 165 % จากครั้งก่อนคาดอยู่ในช่วง 120-130% เพื่อให้สอดคล้องกับภาวะเศรษฐกิจและสภาพแวดล้อมในการทำธุรกิจในปัจจุบัน โดยยังคงเป้าหมายการเติบโตของสินเชื่อที่ 3-5% NIM ที่ 3.2-3.4% และ การเติบโตของ NPLs ที่ประมาณ 3.4%

อ่านข่าว

KTB กำไรแค่ 3.8 พันลบ.ดิ่ง 53% ทุ่มตั้งสำรอง 1.4 หมื่นลบ. Q2/63